V rubrice „OBCHODNÍ MĚSÍC´“ aneb, Co se událo na trzích v Březnu 2026 se společně podíváme na pro nás nejdůležitější a zároveň nejzajímavější události, které se odehrály nejen v našem portfoliu, ale i na globálních trzích v uplynulém měsíci.

Toyota [TM]

V pondělí 2.3. 2026 jsme zahájili den odprodejem akcií Toyoty na ceně 245$ a to ještě v před obchodní fázi. Akcie obchodní seanci uzavřely ovšem jen o 0,53% silnější, než tomu bylo v pátek.

Toyota Motor Corporation je japonský průmyslový gigant založený roku 1937 ve městě Toyota podnikatelem Kiičiró Tojodou jako automobilová divize firmy vyrábějící původně textilní stavy; dnes jde o jednoho z největších výrobců aut na světě (značky Toyota a Lexus), ale skupina podniká i v mnoha dalších oblastech — finanční služby, leasing a pojištění, výroba průmyslových materiálů, robotika, telekomunikace, prefabrikované domy, logistika, vývoj autonomního řízení, vodíkových technologií, chytrých měst (projekt Woven City) a dokonce investice do kosmického průmyslu či raketových startů.

Tokyo Stock Exchange ji uvedla na burzu v roce 1949 a její americké depozitní akcie se obchodují na New York Stock Exchange od roku 1999; centrála firmy sídlí ve městě Toyota v Japonsku a koncern dnes zahrnuje stovky dceřiných společností po celém světě včetně výroby, výzkumu i infrastruktury mobility.

Star Bulk [SBLK]

V pondělí naše portfolio vyjma Toyoty opustily také akcie Star Bulk, kde jsme redukovali část pozice na ceně 26,50$ za akcii. Pozici jsme začali budovat v červnu 2022 a až do konce roku 2024 nás firma odměnila štědrou dividendu a odprodejem části akcií jsme dosáhli zhodnocení zhruba 12%.

Star Bulk Carriers Corp. je řecká (resp. mezinárodní) námořní dopravní společnost specializující se na přepravu suchých nákladů (dry bulk) – tj. surovin jako železná ruda, uhlí, obilí, bauxit, hnojiva či ocelové výrobky po celém světě pomocí vlastní rozsáhlé flotily nákladních lodí. Firma byla založena 13. prosince 2006 a registrována v Marshallových ostrovech, s výkonnými kancelářemi v Aténách, New Yorku, Stamfordu a Singapuru. Star Bulk provozuje jednu z největších a nejrozmanitějších flotil suchých bulkových lodí.

Její akcie se obchodují na burze NASDAQ Global Select Market pod symbolem SBLK od prvotního IPO, které proběhlo v roce 2006.

Za růstem ceny akcií Star Bulk Carriers Corp. o 2,28% stojí pravděpodobně především eskalace konfliktu mezi Izraelem, Íránem a Spojenými státy, jehož dopady se rozšířily do širší oblasti Perského zálivu, včetně několika států regionu. Zvýšené bezpečnostní riziko, útoky na infrastrukturu a částečné narušení klíčových námořních tras — zejména v oblasti Hormuzského průlivu, vedou k růstu pojistného, provozních nákladů a nejistoty pro společnosti přímo operující v zasažené oblasti. Část kapitálu investorů se proto může přesouvat z námořních firem vystavených válečnému riziku do společností, které působí globálně a konfliktem nejsou bezprostředně zasaženy, což může podporovat růst jejich akcií, protože nepřepravují klíčové komodity z regionu jako je tamní ropa či plyn.

Norwegian Cruise [NCLH]

Na rozdíl od Toyoty a nebo Starbulku nám pondělní náladu kazila akcie NCLH, kterou jsme nakupovali do našeho portfolia a po většinu času se plácá spíše ve ztrátě, navíc dnešní propad o 10,53 % ještě celou situaci umocnil.

Za zmíněným poklesem akcií stálo ne jen zhoršené geopolitické dění, které prakticky smetlo celé toto odvětví ale také zveřejnění výsledků hospodaření, které na první pohled dopadlo smíšeně. Příjmy sice nedosáhly odhadů analytiků, přesněji řečeno za odhady zaostaly o 4,35%, na straně druhé jejich zisk a tržní výhledy předčily o 5,47%. Pojďme pro pochopení pohybu ceny akcie prozkoumat výsledky hospodaření firmy Norwegian Cruise podrobněji.

POZITIVNÍ ASPEKTY

- Silná poptávka a vysoké rezervace

- Rezervace na rok 2026 jsou na historicky vysoké úrovni.

- Firma vstupuje do roku s velmi dobrým „předprodejem“ budoucích plaveb.

- Rostoucí ceny plaveb

- Společnost dokáže prodávat kajuty za vyšší ceny, než v minulosti.

- Zákazníci jsou ochotni utrácet více za prémiové zážitky.

- Rekordní tržby

- Meziroční růst tržeb potvrzuje návrat poptávky po pandemii.

- Firma generuje více peněz jak z prodeje plaveb, tak z palubních služeb.

- Zlepšující se ziskovost

- Roste provozní marže (vyšší efektivita provozu).

- Firma lépe kontroluje náklady.

- Silný růst čistého zisku

- Zisk na akcii (EPS) výrazně roste.

- To je klíčový faktor, který investoři sledují.

- Snižování zadlužení

- Společnost postupně splácí dluhy vzniklé během pandemie.

- Zlepšuje se finanční stabilita firmy.

- Silná likvidita

- Firma má dostatek hotovosti a přístup k financování.

- Snižuje se riziko finančních problémů.

- Nové a moderní lodě

- Investice do nových lodí zvyšují atraktivitu nabídky.

- Novější flotila znamená vyšší ceny a nižší provozní náklady.

- Prémiové značky ve skupině

- Portfolio zahrnuje prémiové a luxusní segmenty, které mají vyšší marže.

- Zaměření na bonitnější klientelu zvyšuje odolnost vůči výkyvům.

- Pozitivní výhled managementu

- Vedení firmy očekává další růst zisku i v roce 2026.

NEGATIVNÍ ASPEKTY

- Vysoký dluh

- Přestože se snižuje, zadlužení zůstává velmi vysoké.

- Vyšší úrokové náklady zatěžují zisk.

- Citlivost na ekonomiku

- Cestovní ruch je závislý na ekonomické situaci.

- Při recesi lidé omezují dražší dovolené.

- Riziko růstu cen paliva

- Náklady na palivo mají výrazný dopad na ziskovost.

- Výkyvy cen energií mohou negativně ovlivnit výsledky.

- Geopolitická rizika

- Konflikty nebo nestabilita mohou ovlivnit trasy plaveb.

- Mohou vznikat náhlé změny itinerářů a vyšší náklady.

- Regulace a ekologické požadavky

- Přísnější emisní pravidla znamenají vyšší investice.

- Environmentální tlak může zvyšovat náklady.

- Sezónnost podnikání

- Výsledky jsou silně závislé na hlavní sezóně.

- Slabší sezóna může výrazně ovlivnit kvartální čísla.

- Kurzové riziko

- Firma operuje globálně.

- Výkyvy měn mohou negativně dopadat na hospodaření.

- Konkurence v odvětví

- Silná konkurence může tlačit na ceny.

- Nutnost marketingových výdajů zvyšuje náklady.

- Možné zpomalení rezervací

- Pokud by se tempo rezervací snížilo, investoři by reagovali negativně.

- Očekávání trhu jsou nyní poměrně vysoká.

- Stále vyšší finanční náklady

- Refinancování dluhů může probíhat za vyšší úrokové sazby.

- To může brzdit růst čistého zisku.

TRŽNÍ VÝHLED

- Společnost Norwegian Cruise Line Holdings vstupuje do roku 2026 s velmi silnou úrovní rezervací, které se pohybují nad historickým průměrem. Vedení firmy očekává pokračující růst tržeb díky vyšším cenám plaveb a silné poptávce napříč klíčovými destinacemi. Zákazníci nadále preferují prémiové a luxusní segmenty, kde firma dosahuje vyšších marží.

- Management zároveň předpokládá další růst zisku na akcii a pokračující zlepšování provozní efektivity. Prioritou zůstává snižování zadlužení a posilování rozvahy. Společnost plánuje postupné navyšování ziskovosti prostřednictvím vyšších cen, optimalizace nákladů a modernizace flotily.

- Celkově je výhled firmy pozitivní, nicméně vedení upozorňuje na přetrvávající makroekonomická rizika, zejména vývoj úrokových sazeb, ceny paliv a případné zpomalení globální ekonomiky. Strategie společnosti je zaměřena na stabilní růst zisku, posilování finanční stability a dlouhodobé zvyšování hodnoty pro akcionáře.

Kaspi.kz [KSPI]

Mimo to nás v pondělí 2.3. 2026 růstem o 10,5% potěšila akcie společnosti Kaspi.kz, kterou jsme v minulém roce nakupovali. Nicméně, ani tento růst firmě nepomohl dostat se z negativního teritoria. Pro přehledné pozorování vývoje našeho portfolia můžete využít stránky Digrin.com

Za růstem akcií stálo zveřejnění výsledků hospodaření ,kde příjmy sice zaostaly za odhady trhu o 3,27%, nicméně zisky a tržní výhled tato firma překonala o 3,3%. Pojďme nyní nahlédnout do výsledkové zprávy a odtajnit si, co za pohybem ceny akcie stálo konkrétně.

POZITIVNÍ ASPEKTY

- Silný růst tržeb

- Společnost pokračuje v dvouciferném tempu růstu napříč klíčovými segmenty.

- Roste nejen objem transakcí, ale i počet aktivních uživatelů.

- Dynamický růst čistého zisku

- Zisk roste rychleji než tržby, což ukazuje na zlepšující se efektivitu.

- Vyšší ziskovost vytváří prostor pro dividendy i další investice.

- Rozšiřování ekosystému služeb

- Firma nadále propojuje finance, platby, marketplace a další digitální služby do jedné aplikace.

- Silný ekosystém zvyšuje loajalitu zákazníků.

- Růst počtu uživatelů

- Aktivní zákaznická základna dlouhodobě roste.

- Vyšší počet uživatelů znamená vyšší potenciál budoucích výnosů.

- Silná pozice na domácím trhu

- Společnost má dominantní postavení ve svém regionu.

- Tato pozice vytváří konkurenční výhodu a bariéry vstupu pro konkurenci.

- Růst objemu transakcí

- Objem plateb a úvěrů se zvyšuje.

- Vyšší aktivita zákazníků přirozeně podporuje růst příjmů.

- Diversifikace příjmů

- Příjmy nejsou závislé pouze na jednom segmentu.

- Kombinace finančních služeb, plateb a e-commerce snižuje riziko výkyvů.

- Technologická platforma s vysokou škálovatelností

- Digitální model umožňuje růst bez nutnosti masivních investic do fyzické infrastruktury.

- Vyšší objem klientů nezvyšuje náklady stejným tempem.

- Silná kapitálová pozice

- Společnost si udržuje dostatečnou kapitálovou přiměřenost.

- To jí umožňuje dále růst a zároveň zvládat případné ekonomické výkyvy.

- Pozitivní oficiální výhled vedení

- Management očekává pokračující růst klíčových ukazatelů i v dalším období.

- Firma plánuje další rozvoj produktů a služeb.

NEGATIVNÍ ASPEKTY

- Makroekonomická nejistota

- Slabší ekonomický růst může snížit spotřebu i ochotu klientů čerpat úvěry.

- Riziko růstu nesplácených úvěrů

- Při zhoršení ekonomiky může růst počet problémových půjček.

- To by negativně dopadlo na ziskovost.

- Regulační riziko

- Finanční sektor je silně regulovaný.

- Změny pravidel mohou omezit ziskovost některých produktů.

- Konkurenční tlak

- Rostoucí konkurence v oblasti fintech a e-commerce může tlačit na marže.

- Závislost na domácím trhu

- Převážná část byznysu je koncentrována v jednom regionu.

- Případné problémy na tomto trhu mohou mít výrazný dopad.

- Úvěrové riziko při rychlém růstu

- Agresivní růst úvěrů může zvýšit rizikovost portfolia.

- Citlivost na úrokové sazby

- Změny sazeb mohou ovlivnit poptávku po úvěrech i výnosy z finančních produktů.

- Kurzové riziko

- Výkyvy měny mohou ovlivnit výsledky vykazované investorům.

- Technologická a kybernetická rizika

- Jako digitální platforma je firma citlivá na IT výpadky či kybernetické útoky.

- Vysoká očekávání trhu

- Pokud by růst zpomalil pod očekávání investorů, může dojít k výrazné korekci ceny akcie.

TRŽNÍ VÝHLED

- Vedení společnosti očekává, že i v následujícím období bude pokračovat silný růst napříč hlavními segmenty. Firma plánuje dále rozšiřovat svůj ekosystém služeb, zvyšovat počet aktivních uživatelů a posilovat pozici na domácím trhu. Klíčovým motorem má zůstat kombinace finančních služeb, platebního systému a online marketplace.

- Management zároveň zdůrazňuje důraz na udržení vysoké ziskovosti a efektivity. Společnost chce pokračovat v odpovědném řízení úvěrového rizika a udržet silnou kapitálovou pozici. Růst by měl být podpořen dalším rozvojem digitálních produktů a inovací.

- Současně si vedení uvědomuje možná rizika plynoucí z makroekonomického prostředí a regulatorních změn. Přesto je celkový výhled prezentován jako pozitivní, s očekáváním dalšího růstu tržeb i čistého zisku v nadcházejícím roce.

KOSPI / KOSDAQ

Ve středu 4.3. 2026 došlo k nejhlubšímu dennímu poradu indexu jihokorejské burzy, respektive jejího indexu KOSPI. Tento zmíněný trh poklesl během první středy v měsíci o 12,06%. Index Kosdaq propadl dokonce o rovných 14%, což byl rovněž největší denní propad v historii tohoto indexu.

Ještě před tím, než si vysvětlíme, co za takto markantním pádem stálo, tak si pojďme udělat pořádek v tom, co je Kospi a Kosdaq, přeci jenom předpokládáme, že moc expertů na jihokorejskou burzu naše stránky nečte, tak ať si v tom uděláme pořádek.

KOSPI

KOSPI (Korea Composite Stock Price Index) je hlavní akciový index Jižní Koreje. Sdružuje největší a nejvýznamnější společnosti obchodované na hlavním trhu v Soulu – typicky globální korporace z oblasti technologií, automobilového průmyslu, chemie nebo financí. Váhově v něm dominují obří exportéři, a proto je KOSPI silně citlivý na globální ekonomiku, kurz wonu, ceny energií i geopolitické napětí. Často bývá považován za barometr celé jihokorejské ekonomiky.

KOSDAQ

KOSDAQ (Korean Securities Dealers Automated Quotations) je druhý hlavní jihokorejský trh, zaměřený především na menší a středně velké firmy, technologické startupy, biotechnologie a dynamicky rostoucí společnosti. Dá se přirovnat k americkému NASDAQu – volatilita je zde vyšší, potenciál růstu také, ale zároveň je zde větší riziko prudkých výkyvů. Investoři ho často využívají pro spekulativnější nebo růstové strategie.

KOSPI reprezentuje stabilní, velké a zavedené firmy s globálním dosahem, zatímco KOSDAQ je trhem menších, růstově orientovaných a rizikovějších společností. KOSPI je tedy obecně méně volatilní a více navázaný na makroekonomiku a export, zatímco KOSDAQ reaguje citlivěji na sentiment investorů a technologické trendy.

Za prudkým propadem stál rychle rostoucí geopolitický rizikový sentiment spojený s konfliktem na Blízkém východě, konkrétně eskalace konfliktu mezi USA/Izraelem a Iránem. Investoři začali hromadně prodávat akcie kvůli obavám z výrazného růstu cen ropy (WTI od vypuknutí konviktu + 10% Brent +11%) a energií, což ohrožuje výrazně energeticky závislou jihokorejskou ekonomiku, která téměř všechnu energii dováží. Vyšší ceny ropy zvyšují náklady firem a tlumí zisky, což dále zvyšuje nejistotu na trzích. Tento geopolitický šok doprovázelo mimo jiné oslabení jihokorejského wonu.

Masivní propady vedly k aktivaci tzv. circuit breakers – tedy dočasných přerušení obchodování, aby se zmírnila panická prodejní vlna. Největší ztráty zaznamenaly hlavní technologické společnosti jako Samsung Electronics (-11,74%) a SK Hynix (-9,58%), které významně táhnou oba indexy dolů.

Samsung Electronics byla založena v roce 1969, na burze (Korea Exchange) se obchoduje od roku 1975 a dnes patří mezi největší světové výrobce polovodičů, paměťových čipů, smartphonů, televizí a další spotřební elektroniky.

SK Hynix vznikla v roce 1983 (původně jako Hyundai Electronics), na burzu vstoupila v roce 1996 a specializuje se především na výrobu paměťových čipů DRAM a NAND, kde patří mezi globální lídry vedle Samsungu a Micronu.

Petroleo Brasiliero [PBR]

V pátek 6.3. 2026 jsme realizovali další redukci v našem portfoliu, jednalo se o akcie Petroleo Brasiliero obchodované na burze NYSE pod tickerem (burzovním symbolem) PBR na ceně 17,80$.

Akcii společnosti Petroleo Brasiliero jsme začali nakupovat v polovině roku 2022 a jednu dobu šlo dokonce o jednu z největších pozic našeho portfolia. Naše nákupní aktivita probýhala až někdy do poloviny roku 2024 a doposud nám firma vyplatila velice zajímavou dividendu. Naše průměrná nákupní cena je na úrovni 12,29$ za akcii a za předpokladu, že by Petroleo Brasiliero kleslo k cenovkám okolo 10,80 – 10,90$, tak by jsme znovu zvažovali nákupní aktivitu.

Odprodej proběhl se zhodnocením 39,56%, nicméně více, než 8% z tohoto zisku ukousl kurzovní rozdíl.

Motivace našeho odprodeje u Petroleo Brasiliero byla velice jednoduchá, akcie se konečně dostala na úroveň, kde jsme chtěli redukovat větší polovinu naší pozice. Mimo to má aktuálně Petroleo Brasiliero tak jak tomu už bylo párkrát v historii vysoký PayOut, což nás činí nekomfortní. Z části vydělaných peněz z odprodeje jsme využili pátečního poklesu ceny globálních trhů a z tohoto agresivního a rizikového aktiva jsme kapitál přesouvali do našeho ETF portfolia. V následném odstavci si vysvětlíme, co stálo za pátečním propadem ceny světových trhů (zejména toho amerického) a zároveň, co tlačilo akcii Petroleo Brasiliero o 5,2% nahoru.

Hlavním spouštěčem bylo eskalující geopolitické napětí na Blízkém východě, které vyvolalo obavy o dodávky ropy přes Hormuzský průliv, kudy prochází významná část světového exportu ropy, což vedlo k prudkému růstu cen energií (WTI +14,61% Brent +10,07%) a zvýšeným inflačním obavám. Zároveň byla zveřejněna slabší makroekonomická data z USA, která naznačila ochlazení trhu práce a posílila obavy ze zpomalování ekonomiky. Kombinace rostoucích cen ropy a slabší ekonomické aktivity vyvolala mezi investory strach ze STAGFLACE, tedy situace, kdy ekonomika stagnuje, ale inflace zůstává vysoká. V reakci na tuto nejistotu investoři začali omezovat riziko a prodávali akcie, což vedlo k poklesu hlavních (nejen) amerických indexů.

Další částečný odprodej budeme pravděpodobně realizovat za nedlouho na ceně 18,9$, jelikož od čtvrtečního večera začala velmi silná vlna náletů především na Teherán a další velká města. Novináři v Teheránu popisovali bombardování jako silnější, než v předchozích dnech, přičemž byly zasaženy vojenské objekty, infrastruktura i některé civilní oblasti.

V pátek přišla další eskalace. Koalice USA–Izrael provedla masivní koordinované údery na velitelství Revolučních gard, raketové základny, systémy protivzdušné obrany a námořní cíle. Podle amerického velení bylo během prvního týdne války provedeno více, než 3000 úderů. Současně proběhl například velký nálet přibližně 50 stíhaček na podzemní bunkr v Teheránu, při kterém bylo shozeno kolem stovky bomb na důležité vojenské velitelství.

V sobotu ráno byly na stole zprávy, že útoky pokračují a konflikt se dál rozšiřuje. Zprávy uvádějí, že během prvního týdne války bylo při bombardování Íránu zabito více, než 1300 lidí a boje se rozšiřují i do dalších částí regionu, protože Írán odpovídá raketami a drony na Izrael, americké základny a státy Perského zálivu.

V tomto odstavci se ještě na chvíli vrátíme ke společnosti Petroleo Brasiliero, respektive k jejich akciím a naší strategii, která ovšem nemusí být adekvátní pro Vás a proto důrazně apelujeme na to, aby jste si u jakékoli případné investice, kterou se dočtete ať už u nás na stránkách a nebo kdekoli jinde udělali vlastní analýzu a hlavně výzkum rizik, jelikož strategie, která je adekvátní naším potřebám, nemusí naplňovat Vaše očekávání, toleranci k riziku a nebo další kritéria, které jsou u investic důležité.

Další částečný odprodej Petroleo Brasiliero plánujeme na cenách 18,9$ a 29,5$ a téměř celou pozici budeme odprodávat na ceně 47,7$ (tedy za předpokladu, že se zde cenovka za pár let dostane).

BlackRock [BLK]

Celá výše zmíněná páteční situace postihla i BlackRock, tedy největšího správce kapitálu na světě, který provozuje ETF značky iShartes a má investice vlastního kapitálu rozprostřeny doslova po celém světě – mimochodem tuto akcii jsme před nedávnem nakupovali. U BlackRocku byla situace umocněna ještě tím, že vznikl nárok na dividendu a jak to tak bývá, po nároku na dividendu klesá cena akcie o to, co bylo vyplaceno v dividendě.

(Příklad: pokud akcie stojí 100kč a vyplatí dividendu 5kč na akcii, tak akcie po sléze bude stát 95kč).

I přes denní propad o 7,69% jsme na této pozici stále v zelených číslech a to konkrétně 10,32%, nicméně za dobu, co akcii vlastníme nám kurzovní rozdíl „požral“ prakticky celý zisk, konkrétně 9,25% takže naše zhodnocení v korunovém vyjádření je 1,07%.

Nicméně důvod, proč BlackRock padal výrazněji, než tržní průměr přičítáme oznámení, že společnost omezila výběry u svého fondu soukromého úvěrování HPS Corporate Lending Fund, který spravuje přibližně 26 miliard dolarů. Investoři totiž během prvního čtvrtletí roku 2026 požádali o výběr zhruba 1,2 miliardy dolarů, což představuje asi 9,3% aktiv fondu. Jelikož však fond umožňuje vybrat maximálně 5% kapitálu za čtvrtletí, aby nedošlo k likviditnímu tlaku, BlackRock vyplatil přibližně 620 milionů dolarů a zbytek výběrů byl odložen. Situace souvisí především s charakterem private credit fondů, které poskytují dlouhodobé úvěry firmám a jejich aktiva nelze rychle proměnit v hotovost, podobné tlaky na výběry přitom v poslední době zaznamenaly i další velké společnosti v tomto segmentu.

Nutno dodat, že v tomto případě nejde o žádné nové opatření, nýbrž o aktivaci limitu, který je stanoven dlouhodobě. Investory spíše vyděsilo, že z aktiva společnosti BlackRock, která mimochodem obhospodařuje 14 bilionů dolarů se teoreticky dost možná mohla dostat do fáze že prostředky putují více ven, než dovnitř, což se může odrazit v příjmech firmy jako takové.

ROPA

V pondělí 9.3. 2026 ropa WTI otevřela v porovnání s páteční uzavírací cenou dražší o zhruba 11,1%, tímto růstem dosáhla nejvyšší úrovně od července roku 2022, v brzkých ranních hodinách dokonce atakovala cenu přes 112,5$ za barel, (159 litrů) což představovalo pohyb o 26%. Takzvaná lehká ropa (WTI) pondělní obchodní seanci zakončila dražší „jen“ o 2,2%.

Dost podobně na tom byla i „těžká“ ropa Brent, která otevřela o cca 14,8% dražší a v ranních hodinách dosáhla nejvyšší úrovně od konce června 2022, kdy rostla o 25% na ceny, lehce přes 113,7$ za barel. Ropa Brent den nakonec uzavřela den překvapivě slabší a to o 4,9%.

Mimochodem obě ropy za celý minulý týden dost výrazně přidávaly, konkrétně WTI +32% Brent +26%.

Mimochodem z celé situace profitovala i výše zmíněná společnost Petroleo Brasiliero, která den uzavřela na ceně o 3,18% dražší, právě tento růst minul jen o 34 centů naše T/P, (automatický odprodej na cílové ceně) které jak jsme zmínili bylo nastaveno na cenovce 18,9$ za akcii.

Za značným růstem obou rop stála další víkendová eskalace a to díky napětí na blízkém východě. O víkendu se Izraeli a USA podařilo zasáhnout 4 ropné sklady.

Jedná se o první útoky na energetickou infrastrukturu Íránu od chvíle, kdy USA a Izrael zemi 28. února napadly. Americko-izraelské údery se dosud soustředily na vedení Íránu, bezpečnostní složky, policejní stanice či na objekty pro výrobu a odpalování raket.

Při pohledu na tyto záběry si neodpustíme jednu řečnickou otázku a to jestli Green-deal, který ať už více, či méně stojí za poklesem automobilek v posledních letech má smysl.

Volkswagen od roku začátku 2022 – 52%

Porsche od svého IPO v roce 2022 -51%

Ford -24% od začátku 2022

Stelantis -52% od začátku roku 2022

Nemáme v ruce žádnou statistiku, ale dovolíme si tvrdit, že životnímu prostředí od 28.2. 2026 válka na Blízkém východě uškodila více, než například evropské automobilky od začátku roku.

Za zpětným poklesem cen z extrémních růstů stál překvapivě Trump – Donald Trump dal po telefonu rozhovor stanici CBS. Mimo jiné v něm uvedl, že „Írán už si vystřílel skoro všechno, co měl“, a že uvažuje o tom, že by USA převzala kontrolu nad Hormuzským průlivem, kterým „už jezdí lodě“. Válka už by podle Trumpa nemusela trvat dlouho.

Carriage Services [CSV]

V pondělí mimo divokých pohybů ceny ropy do našeho portfolia “ Podhodnocená akcie “ zamířila i nová společnost. V únoru jsme psali o firmě Carriage Services, která se konečně dostala na pro nás akceptovatelnou cenu, kde jsme také do pozice vstoupili a to za část vyhrazeného kapitálu pro tuto příležitost na ceně 42,19$ za kus. Byť jsou akcie ze sektoru defenzivního, tak pondělí uzavřely o 0,55% slabší (v maximech šlo o propad o víc, než 4,3%) a to bez jakéhokoli konkrétního důvodu.

EDIT: 18.3. 2026 jsme realizovali nákup za zbytek vyhrazeného kapitálu a to na ceně 41,6$, naše průměrná nákupní cena tedy činí 41,79$ za akcii.

Hims & Hers [HIMS]

Pondělí bylo více, než hektické a na trzích se toho odehrála spousta, další z významných pondělních pohybů byl růst o 40,79% akcií Hims & Hers, o kterých jsme psali v minulém měsíci.

Za tímto růstem stála překvapivá otočka ze strany společnosti NovoNordisk, která mimochodem za pondělí 9.3. 2026 rostla na dánské burze o 2,66% a na americké 3,11%. Původně to vypadalo, že Novo Nordisk podá na Hims&Hers žalobu, ovšem namísto soudních tahanic nabídl NovoNordisk zmíněné farmačce obchodní dohodu, respektive distribuční partnerství. Tento krok (minimálně dle pohybu cen akcií) přijali investoři obou firem pozitivně.

Micron Technology [MU]

V Pátek 13.3. 2026 akcie Micron Technology rostly o zhruba 5% poté, co se na trhu začaly objevovat informace o plánované výstavbě nového výrobního závodu.

Společnost Micron Technology plánuje na Tchaj-wanu vybudovat nový výrobní závod na paměťové čipy, plánují vytvořit rozsáhlý „mega-campus“ pro výrobu pokročilých DRAM a HBM pamětí určených především pro AI servery a datová centra. Projekt navazuje na nedávnou akvizici továrny od Powerchip Semiconductor Manufacturing Corporation za přibližně 1,8 miliardy USD a má výrazně zvýšit výrobní kapacitu firmy. Stavba by měla začít do konce fiskálního roku 2026 a významnější objemy produkce se očekávají kolem roku 2028, přičemž cílem je reagovat na rychle rostoucí poptávku po pamětech pro umělou inteligenci a posílit konkurenceschopnost vůči výrobcům jako Samsung Electronics nebo SK Hynix.

FOMC

Ve středu 18.3. 2026 vyšla zpráva ze zasedání FOMC, které probíhalo mezi 17 – 18.3. 2026

FOMC (Federální výbor pro volný trh) je v podstatě „řídicí věž“ americké centrální banky (FED), která má v rukou kormidlo největší ekonomiky světa. Tvoří ho skupina 12 bankéřů, kteří se několikrát do roka scházejí, aby rozhodli o tom, jak drahé budou v USA půjčky a hypotéky (úrokové sazby). Jejich hlavním úkolem je udržovat rovnováhu – krotit inflaci, aby ceny nerostly příliš rychle, a zároveň hlídat, aby ekonomika prosperovala a lidé nepřicházeli o práci. Protože americký dolar je světovou měnou, každé slovo a rozhodnutí tohoto výboru okamžitě ovlivňuje finanční trhy po celém světě, včetně cen akcií, zlata nebo kurzu koruny.

Z posledního zasedání FOMC (17.–18. března 2026) vyplývá, že Fed zvolil strategii vyčkávání a ponechal základní úrokovou sazbu v rozmezí 3,50 – 3,75 %. Hlavním důvodem pro tento opatrný krok je aktuální geopolitické napětí a konflikt s Íránem, který vyhnal ceny ropy vzhůru a rozvířil obavy z návratu vysoké inflace. Výbor ve svém prohlášení jasně uvedl, že dokud se situace na energetických trzích neuklidní, nehodlá se sazbami hýbat směrem dolů, aby neriskoval další zdražování v ekonomice.

Nová kvartální prognóza (tzv. dot plot) navíc ukázala, že bankéři jsou nyní ohledně budoucnosti mnohem konzervativnější, než na začátku roku. Zatímco dříve trhy doufaly v sérii snižování sazeb, aktuální výhled naznačuje, že vysoké úroky s námi zůstanou delší dobu („higher for longer“).

Jerome Powell na tiskové konferenci zdůraznil, že americký trh práce zůstává i přes drahé úvěry překvapivě odolný, což dává Fedu prostor nespěchat s uvolňováním měnové politiky a soustředit se primárně na stabilitu cen.

General Mills [GIS]

Ve čtvrtek 19.3. 2026 do našeho portfolia přibyla nová akcie, kterou máme v hledáčku již delší dobu, jedná se o společnost General Mills, kterou jsme nakoupili na ceně 37,59$ za akcii.

General Mills je americká potravinářská firma založená roku 1866 v Minneapolis. Firma se postupně vyvinula v jednoho z největších světových výrobců spotřebitelských potravin(cereálie, snacky, jogurty, hotová jídla či krmivo pro zvířata); na burze se obchoduje v podobě jak ji známe dnes od roku 1968 a její byznys stojí na silných značkách jako Cheerios nebo Häagen-Dazs, přičemž významnou roli hraje i dlouhodobé partnerství s Nestlé – od roku 1990 spolu provozují joint venture Cereal Partners Worldwide, které vyrábí a distribuuje snídaňové cereálie ve více, než 130 zemích mimo USA a Kanadu, čímž kombinují technologické know-how General Mills s globální distribucí Nestlé.

Po této akcii pokukujeme již od přelomu let 2021/2022, nicméně od té doby se akcie nikdy nedostala na pro nás atraktivní cenu, jelikož i přes jejich kvality jde o relativně zadluženou společnost, což pro defenzivní pilíř není úplně ideální. Na stranu druhou firma by na současné ceně musela růst o zhruba 115%, aby se dostala na svá maxima z roku 2023, no a právě pokles, který tato firma prožila 18.3. 2026 nás motivoval k nákupu. Za tímto propadem stálo zveřejnění hospodářských výsledků, které na příjmech sice přesáhlo o 0,58% očekávání trhu, nicméně zisky zaostaly za odhady o 12,12%. Nicméně se pojďme podívat na výsledkovou zprávu, ať známe širší kontext.

POZITIVNÍ ASPEKTY

- Stabilní výhled managementu

- Společnost General Mills potvrdila svůj celoroční výhled pro fiskální rok 2026

- Management tím signalizuje důvěru ve vývoj byznysu i přes aktuálně slabší výsledky

- Očekávané zlepšení výsledků

- Firma očekává výrazné zlepšení ve 4. kvartálu

- Růst by měl být podpořen lepší srovnávací základnou, sezónností a jednorázovým efektem 53. týdne

- Růst objemů a tržního podílu

- Společnost zlepšuje objem prodejů a drží nebo zvyšuje tržní podíl v klíčových kategoriích

- To naznačuje, že investice do cen a značek začínají fungovat

- Investice do značek a inovací

- Firma výrazně investuje do produktů, marketingu a zákaznické hodnoty

- Tyto investice by měly dlouhodobě vést k vyšší poptávce a lepší cenové síle

- Budoucí návrat k růstu tržeb

- Po dokončení cenových investic firma očekává návrat k organickému růstu

- Kombinace vyšších objemů a lepšího produktového mixu by měla podpořit tržby

- Růst mezinárodního segmentu

- Mezinárodní tržby rostou, zejména díky trhům jako Indie a Čína

- Segment zároveň výrazně zlepšil provozní ziskovost

- Silný segment pet food

- Segment krmiva pro mazlíčky roste díky akvizici i dlouhodobému trendu

- Firma navíc expanduje do rychle rostoucího segmentu čerstvého krmiva

- Programy na zvyšování efektivity

- Společnost pokračuje v úsporách nákladů a optimalizaci provozu

- Tyto iniciativy by měly dlouhodobě podpořit marže

- Stabilní cash flow a návrat kapitálu

- Firma generuje silný provozní cash flow

- Zároveň vyplácí dividendy a realizuje zpětné odkupy akcií, což podporuje hodnotu pro akcionáře

- Silná finanční pozice

- Společnost má přístup k financování a dodržuje dluhové ukazatele

- To snižuje riziko a zvyšuje stabilitu firmy

NEGATIVNÍ ASPEKTY

- Pokles tržeb

- Společnosti General Mills klesly meziročně tržby o 8 %

- Organické tržby klesly přibližně o 3 %, což ukazuje na slabší poptávku

- Propad ziskovosti

- Provozní zisk klesl o více než 40 %

- Zisk na akcii se propadl přibližně o 50 %, což je výrazné zhoršení

- Tlak na marže

- Hrubá marže klesla o více než 3 procentní body

- Hlavním důvodem jsou vyšší náklady na suroviny, energie a dopravu

- Slabé objemy v některých segmentech

- Firma zaznamenává pokles objemů, zejména v klíčových segmentech

- To naznačuje citlivost spotřebitelů na ceny

- Negativní dopad divestic

- Prodej yogurtového byznysu snižuje krátkodobě tržby i zisky

- Dopad na provozní zisk činí přibližně několik procentních bodů

- Slabý výkon v Severní Americe

- Segment North America Retail zaznamenal dvouciferný pokles tržeb

- Zároveň výrazně klesl i jeho provozní zisk

- Pokles cash flow

- Provozní cash flow meziročně kleslo

- To odráží nižší ziskovost a může omezit další investice

- Restrukturalizační náklady

- Firma nese dodatečné náklady spojené s transformací a optimalizací

- Součástí jsou i odpisy hodnoty některých aktiv

- Slabé spotřebitelské prostředí

- Management upozorňuje na slabší poptávku a pomalejší růst kategorií

- To negativně ovlivňuje výkon celé firmy

- Makroekonomická rizika

- Inflace, úrokové sazby nebo obchodní bariéry mohou dále zvyšovat náklady

- Tyto faktory zároveň mohou tlumit spotřebitelskou poptávku

TRŽNÍ VÝHLED

- Společnost General Mills prochází krátkodobě složitým obdobím, kdy se vědomě vzdává části ziskovosti ve prospěch budoucího růstu. Investice do cen, inovací a značek sice aktuálně tlačí na výsledky, ale jejich cílem je obnovit růst objemů a posílit konkurenceschopnost. Krátkodobě tak investoři musí počítat s horšími čísly a vyšší volatilitou.

- Ve střednědobém horizontu však firma očekává zlepšení. Jakmile odezní negativní dopady investic a divestic, měla by začít těžit ze silnější pozice na trhu, vyšších objemů a efektivnějšího provozu. Klíčovým faktorem bude schopnost přenést tyto změny do reálného růstu tržeb bez dalšího tlaku na marže.

- Dlouhodobě zůstává investiční příběh relativně stabilní, typický pro defenzivní sektor. Pokud management úspěšně zvládne transformaci, může se firma vrátit k udržitelnému růstu a stabilní návratnosti kapitálu. V opačném případě však hrozí, že akcie zůstane pod tlakem a bude zaostávat za trhem.

Co je dividendový aristokrat?

Pomyslný titul dividendového aristokrata není vůbec jednoduché získat. Podmínkou pro zařazení do indexu S&P 500 Dividend Aristocrats je, aby společnosti z S&P 500 dokázaly navyšovat dividendu minimálně 25 let v řadě. General Mills tuto podmínku splňuje především díky dlouhodobě stabilnímu cash flow, které plyne z jejího potravinářského byznysu.

Fastly [FSLY]

V pondělí 23.3. 2026 jsme realizovali částečný odprodej na akciích Fastly na ceně 27,91$ a to se zhodnocením 116% (respektive 123%, ale zhruba 7% nám ukousl kurzovní rozdíl). Tuto pozici jsme budovali metodou DCA od 24.1. 2022 do 30.8. 2022 a v následných letech jsme provedli pár malých nákupů sloužících jako průměrování ceny. Za tu dobu se nám povedla průměrná nákupní cena dostat na úroveň 11,99$ za akcii. Finální odprodej této pozice plánujeme na cenovce 70$ za akcii (v současné době ovšem držíme pouze zanedbatelné množství akcií).

Fastly je americká technologická firma založená roku 2011 v San Franciscu podnikatelem Artur Bergman, společnost vstoupila na New Yorskou burzu 17. května 2019. Fastly se zaměřuje na tzv. edge cloud, tedy infrastrukturu umožňující zpracování dat co nejblíže uživateli, čímž zrychluje weby a aplikace, a zároveň poskytuje služby jako CDN (Content Delivery Network), kybernetickou bezpečnost a platformu pro vývojáře, kteří mohou spouštět aplikace přímo na její síti.

Za dnešním růstem o 14,09% stálo možná částečně oznámení, (form. 144) že jeden z členů představenstva plánuje realizovat zisky, ale akcie zatím ještě drží. Nicméně tato zpráva vyšla již 19.3. 2026.

V pondělí se ovšem začaly objevovat články o tom, že u akcie došlo k short squeeze, to znamená, že Fastly měla relativně vysoký podíl short pozic (tedy investorů sázejících na pokles). Jakmile ale akcie začne růst – třeba kvůli lepšímu výhledu nebo pozitivnímu sentimentu kolem AI – shortaři se dostávají pod tlak. Pokud cena roste proti nim, musí své pozice zavírat, což znamená nakupovat akcie zpět na trhu. Tím ale vytváří další poptávku, která cenu žene ještě výš. Vzniká tak „sněhová koule“ – růst generuje další růst. U menších nebo volatilnějších firem, jako je Fastly, může tenhle efekt vést k velmi rychlým skokům klidně o desítky procent během pár dní.

Nejvíc blahodárný vliv na trhy (včetně společnosti Fastly) mělo oznámení, že Spojené státy a Írán vedly jednání a že se odkládají útoky na íránské elektrárny a energetickou infrastrukturu.

„S potěšením oznamuji, že Spojené státy a Írán vedly v posledních dvou dnech velice dobré a produktivní rozhovory o úplném a definitivním ukončení našeho nepřátelství na Blízkém východě,“ napsal Trump v příspěvku na Truth Social. „Na základě charakteru a tónu těchto podrobných, detailních a konstruktivních rozhovorů, které budou pokračovat po celý týden, jsem nařídil ministerstvu války odložit vojenské údery proti íránským elektrárnám a energetické infrastruktuře na pět dnů, a to v závislosti na úspěchu probíhajících jednání a diskuzí,“ uvedl dále šéf Bílého domu.

O den později ovšem Írán uvedl, že žádná přímá jednání mezi USA a Iránem neprobíhají.

EchoStar [SATS]

Ve středu 25.3. 2026 vzrostla cena akcií EchoStar o 7,43% (v denních maximech zhruba +12,4%). I přes to, že tuto akcii nemáme v portfoliu nakoupenou (a ani to neplánujeme), tak důvod růstu této zaběhlé akcie na burze je úzce spjat s pravděpodobně nejočekávanějším IPO tohoto desetiletí.

(Initial Public Offering – prvotní uvedení akcií na burzu)

EchoStar Corporation je americká technologická a telekomunikační firma zaměřená na satelitní komunikaci a konektivitu, která vznikla roku 1980 v americkém státě Colorado, zásluhou Charles Ergen a jeho spolupracovníků jako distributor satelitních TV systémů. Na burze se společnost v dnešní podobě obchoduje od roku 2007 (31.12. 2027), kdy došlo k oddělení od DISH Network a vzniku samostatné EchoStar Corporation.

DISH Network je americká telekomunikační společnost založená v roce 1996 v Coloradu Charlesem Ergenem jako poskytovatel satelitní televize, přičemž na burzu Nasdaq vstoupila již v roce 1995.

Za zmíněným růstem stálo oznámení, že SpaceX plánuje podat žádost o primární veřejnou nabídku akcií (IPO) již tento týden. Vesmírná společnost Elona Muska by mohla v rámci IPO získat rekordních 75 miliard dolarů, čímž by dvojnásobně překonala doposud největší prvotní vstup na burzu. Odhady jsou takové, že SpaceX vstoupí na burzu v červnu.

SpaceX se nedávno sloučila s Muskovou společností xAI, čímž se startup v oblasti umělé inteligence ohodnotil na 250 miliard dolarů a celková hodnota společnosti na 1,25 bilionu dolarů (mimochodem pod xAI spadá i platforma X neboli bývalý Twitter). Spekuluje se, že by SpaceX mohla usilovat o ocenění na 1,75 bilionu dolarů.

Pokud si lámete hlavu nad tím, co má společného EchoStar se vstupem SpaceX na burzu, tak je důležité zmínit, že právě EchoStar vlastní ve společnosti SpaceX zhruba 3% podíl.

Dalším významným akcionářem společnosti SpaceX je Google, respektive jeho mateřská firma Alplhabet, která drží podíl ve společnosti SpaceX, který je odhadován na zhruba 6 – 7%. Akcie Alphabetu na tuto zprávu reagovaly růstem o 0,13%.

Mimo to Elon Musk v sobotu oznámil, že obě jeho společnosti (SpaceX a Tesla) spojí síly na jeho projektu polovodičů Terafab.

Projekt Terafab je iniciativa Muska zaměřená na výrobu vlastních polovodičů, přičemž jde o plán vybudovat obří, plně integrovanou továrnu na čipy v Texasu, která má pod jednou střechou pokrýt celý proces od návrhu přes výrobu až po testování a balení čipů, aby se odstranila závislost na dodavatelích typu TSMC a pokryla extrémně rostoucí poptávka po AI čipech pro autonomní auta, humanoidní roboty i vesmírné technologie. Cílem je dosáhnout až „terawattové“ výpočetní kapacity ročně, což je řádově více, než současná globální produkce, ale projekt je zatím ve fázi plánování/výstavby a představuje extrémně kapitálově i technologicky náročný krok s nejistým výsledkem.

Rocket Pharmaceuticals [RCKT]

Ve středu, vyjma novinek z IPO trhu došlo k růstu v maximech o zhruba 11% u akcie společnosti Rocket Pharmaceuticals, což je pro nás dlouhodobě nejztrátovější pozice našeho portfolia „Podhodnocená akcie,“ i přes denní růst o 9,6% je naše pozice stále ve ztrátě, konkrétně – 66%.

Z oficiálních oznámení firmou vyšel pouze dokument PRE 14A, což je standardní pozvánka pro valnou hromadu, kde budou akcionáři hlasovat o čtyřech hlavních bodech: zvolení sedmi členů představenstva na další období, schválení auditora (EisnerAmper LLP), nezávazné hlasování o odměňování vrcholového managementu („say on pay“) a schválení programu výměny akciových opcí pro zaměstnance. Jde tedy primárně o administrativní záležitosti bez přímého dopadu na byznys nebo finanční výkonnost firmy.

Růst akcie o více, než 8 % pravděpodobně nesouvisí přímo s tímto dokumentem, ale spíše s faktory, které zatím nejsou veřejně viditelné: může jít o očekávání klinických dat nebo regulatorního rozhodnutí, nákupy ze strany „smart money“, technický pohyb způsobený nízkou likviditou či short squeeze, případně reakci algoritmického obchodování na zvýšenou aktivitu kolem akcie. V biotechnologickém sektoru je běžné, že trh se pohne ještě před oficiální zprávou, nebo i bez ní, čistě na základě očekávání či technických faktorů.

Nejpravděpodobnější scénář je tzv. front-running rozhodnutí FDA, což znamená, že investoři začínají nakupovat ještě před důležitou událostí, protože spekulují na její pozitivní výsledek – typicky schválení léku; někdy se navíc na trhu šíří neoficiální informace („whispers“), které nejsou veřejně potvrzené. U biotechnologických firem je to běžné, protože jejich akcie se mohou při jednom rozhodnutí výrazně pohnout (klidně o desítky procent nahoru nebo dolů), takže trh nechce čekat na oficiální oznámení a cena často roste už pár dní dopředu i bez viditelné zprávy.

Společnost Rocket Pharmaceuticals, Inc. aktuálně čeká na klíčové rozhodnutí od FDA, které má padnout 28. března 2026, a týká se schválení její genové terapie KRESLADI (marnetegragene autotemcel) určené k léčbě vzácného onemocnění imunity zvaného LAD-I. Jde o zásadní moment, protože pokud bude lék schválen, firma získá svůj první komerční produkt a může výrazně růst, zatímco v případě zamítnutí hrozí prudký pokles akcií. Právě proto investoři často začínají nakupovat ještě před tímto datem a spekulují na pozitivní výsledek, což může vysvětlovat aktuální růst ceny akcie i bez oficiální zprávy.

EDIT: V sobotu společnost Rocket Pharmaceuticals prorazila zásadní milník a poprvé v historii získala schválení svého léku od FDA, čímž se z čistě vývojové biotechnologické firmy posunula mezi komerční hráče; konkrétně jde o genovou terapii pro extrémně vzácné dětské onemocnění, která sice představuje medicínský průlom, ale kvůli velmi malému trhu, pomalému náběhu prodejů a nejistotě kolem úhrad investory příliš nenadchla, což vedlo k typické reakci „sell the news“ a poklesu akcií navzdory pozitivní zprávě. V pondělí 30.3. 2026 akcie RCKT klesly o 8,62%.

VICI Properties [VICI]

V pátek 27.3. 2026 došlo k poklesu ceny akcií společnosti VICI Properties o zhruba 2%, čímž se forma dostala do pro nás atraktivního teritoria k budování pozice. Máme v plánu v pondělí/úterý nakoupit tyto akcie za cenu zhruba 28$ za kus, s tím že nákup bude zatím spíše nižší (v kontextu s naším portfoliem). Případné větší nákupy chystáme na ceně 18,85$ za akcii.

Nakonec jsme nakoupili až v úterý 31.3. 2026 a to na ceně 27,2$.

TAK JAKO VŽDY UPOZORŇUJEME, ŽE CO JE VHODNÉ PRO NÁS, NEMUSÍ BÝT AUTOMATICKY VHODNÉ I PRO VÁS, PROTO JEDINÉ INVESTIČNÍ DOPORUČENÍ, KTERÉ OD NÁS DOSTANETE JE, ZVAŽTE INDIVIDUÁLNĚ RIZIKA A ZANALYZUJTE SI SPOLEČNOST PO VLASTNÍ OSE, NEŽ UČINÍTE INVESTIČNÍ ROZHODNUTÍ

VICI Properties je americký realitní investiční fond (REIT), který vznikl v roce 2017 jako spin-off z Caesars Entertainment po jeho restrukturalizaci. Firma vlastní především pozemky (případně celé budovy) pod velkými kasiny, hotely a zábavními resorty či golfová hřiště (hlavně v Las Vegas), které následně dlouhodobě pronajímá provozovatelům – typicky na desítky let formou tzv. triple-net lease (nájemce platí náklady, daně i údržbu). VICI tak není provozovatel kasin, ale spíš „realitní landlord“, který inkasuje stabilní nájem. Na burze (NYSE) se obchoduje od roku 2017 a dnes patří mezi největší vlastníky herních nemovitostí v USA.

Akcie VICI v posledních měsících spíše stagnují či mírně klesají, mimo jiné kvůli tomu, že od pandemie COVID-19 už uběhla delší doba, ale turistický ruch v Las Vegas se podle některých investorů nevrátil na úplně stejné tempo jako dříve, a také kvůli obavám z přesunu hazardu do online prostředí, kde mohou profitovat firmy jako Evolution AB. Na druhou stranu je důležité, že VICI nevydělává přímo na návštěvnících kasin, ale na dlouhodobých nájemních smlouvách se silnými operátory, což jí dává relativně stabilní a předvídatelné cash flow i v době výkyvů v turismu.

Poslední zprávy, na které společnost tímto poklesem mohla reagovat byly následovné:

VICI poskytla 1,5 miliardy $ formou tzv. mezzaninového úvěru na luxusní projekt One Beverly Hills, čímž výrazně rozšiřuje spolupráci s Cain International a Eldridge Industries.

Tento úvěr stojí za hlavním (seniorním) financováním vedeným JPMorgan Chase a navyšuje už existující investici VICI, takže firma na projektu výrazně zvyšuje expozici.

Prakticky to znamená, že VICI dál diverzifikuje mimo klasická kasina do prémiových „experience“ nemovitostí (luxusní mix hotelů, rezidencí, retailu), což může dlouhodobě podpořit růst a vztahy s velkými partnery, ale zároveň přináší o něco vyšší riziko (mezzanine dluh je méně zajištěný než seniorní).

V jednoduchosti se dá říct, že VICI Properties poskytla developerům kolem projektu One Beverly Hills půjčku (mezzaninové financování), která je sice rizikovější, než klasický bankovní úvěr, ale právě proto se u ní dá očekávat vyšší výnos a to typicky zhruba v rozmezí cca 8 – 12% ročně; zároveň tím VICI nezískává přímý majetkový podíl v projektu, ale vystupuje jako věřitel (tedy inkasuje úrok a případné další výnosy), přičemž případná „účast na projektu“ může být jen nepřímá skrze bonusy nebo strukturu financování, nikoli klasické vlastnictví jako u equity investice.

BP [BP]

V pátek mimo jiné naše portfolio opustila Britská ropná společnost BP a to na ceně 597,9 GBX se zhodnocením zhruba 32%. Poprvé jsme tuto akcii koupili v roce 2022 a významnou část odprodali již koncem loňského roku. Za dobu, co jsme tento titul drželi (na londýnské burze) nám firma vyplatila i celou řadu dividend. Mimochodem o dividendách jsme vydali článek, který si můžete přečíst ZDE.

MSCI World UCITS ETF

V úterý 31.3. 2026 jsme narazili na pro investory pozitivní informaci ohledně jednoho z nejpopulárnějších burzovně obchodovatelných fondů na světě. Společnost Invesco u svého MSCI World UCITS ETF snižuje TER neboli roční poplatek za zprávu z původních 0,19% p.a. (ročně) na 0,05% za rok. Tato změna bude platná od 1.4.2026.

Zmíněné snížení poplatku zajistí že v Evropě bude právě tento fond nejlevnějším mezi fondy kopírující MSCI World Index

NIQ Global Inteligence [NIQ]

Poslední den měsíce byl velmi pozitivní pro akcie NIQ, které máme nakoupeny, cenné papíry této společnosti rostly o 9,33%. Nicméně i přes zmíněný růst na této pozici generujeme plovoucí ztrátu necelých 9%.

Společnost 30. 3. po obchodní seanci zveřejnila dokument Schedule 14A (tzv. proxy statement), ve kterém informuje akcionáře o programu a návrzích k hlasování na nadcházející valné hromadě. Klíčové body zahrnují zejména návrh na povolení zpětného odkupu akcií, dále možnost znovu emitovat treasury akcie v určité cenové hladině a také snížení kapitálu spojené s vytvořením distribuovatelných rezerv, což firmě dává větší flexibilitu při návratu kapitálu akcionářům . Kromě toho se řeší standardní agenda jako volba členů představenstva, schválení auditora nebo hlasování o odměňování managementu. Právě kombinace buybacku a kapitálových úprav trh vyhodnotil pozitivně, protože naznačuje, že firma plánuje aktivně pracovat s kapitálem ve prospěch akcionářů, což pravděpodobně stálo za prudkým růstem akcie.

- Treasury akcie (vlastní akcie)

- Jsou to akcie, které firma dříve vydala, ale pak je odkoupila zpět (typicky přes buyback). Tyto akcie:

- už nejsou v oběhu (nepočítají se do EPS),

- nemají hlasovací práva ani dividendu,

- ale firma je může znovu prodat (re-emitovat), použít pro odměny managementu apod.

- Jednoduše: firma je „drží v šuplíku“ a může je později znovu pustit na trh.

- Snížení kapitálu + vytvoření distribuovatelných rezerv

- Firma si účetně přesune část kapitálu do „volných“ rezerv, které může použít pro akcionáře.

- Snížení kapitálu = firma sníží svůj „základní kapitál“ (účetní položka)

- tím vzniknou distribuovatelné rezervy = peníze, které může legálně: vyplatit jako dividendu nebo třeba použít na buyback

- Bez tohoto kroku by firma často nemohla vyplácet peníze akcionářům, i kdyby měla hotovost.

Královská koruna

Koncem února (26.2. 2026) jsme alokovali testovací částku do copy-tradingového portfolia Královská koruna a slíbili jsme, že vždy na konci měsíce transparentně zveřejníme, jak se tomuto portfoliu daří či nedaří. Aby bylo srovnání co nejrelevantnější, tak uděláme porovnání s indexem S&P500.

Chápeme, že na první pohled srovnávat aktivní traderskou strategii a pasivně řízený index nemusí dávat úplně smysl a proto vysvětlíme, v čem zde vidíme relevanci.

Index „pětiset“ největších amerických akcií je dlouhá léta modlou pasivních investorů. Dlouhá léta je mezi evropany dostupné ETF fondy právě iShares Core S&P 500 UCITS ETF, tím který má ve zprávě největší množství kapitálu.

Copytradingová platforma má pro investora stejnou časovou náročnost jako zautomatizovat pravidelné vklady do indexového fondu.

Srovnání s indexem S&P 500 tedy není dokonalé (jde o odlišné strategie), ale pro nás dává smysl z pohledu investora – obě varianty jsou časově nenáročné, pasivně spravované a vedené v USD.

Index S&P 500 se v době našeho zahájení obchodoval na úrovni 6946,12 a nyní je na úrovni 6528,53 – To představuje propad o 6,01%.

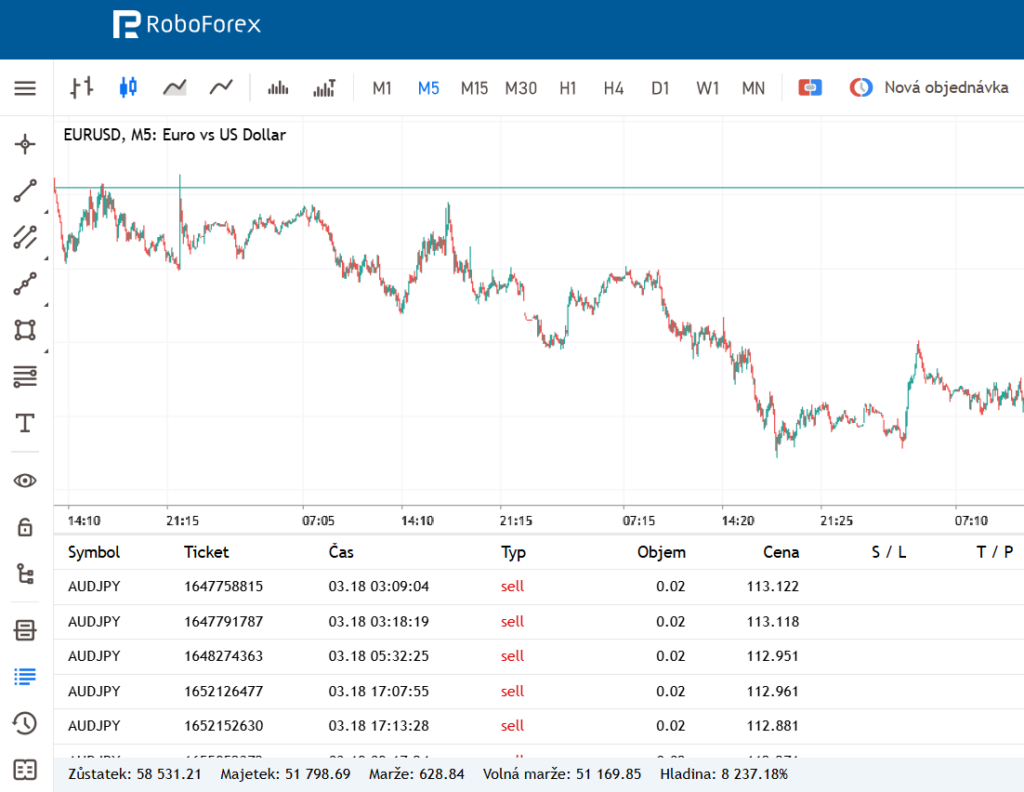

Náš začátek u Královské koruny byl takový, že jsme vložili 50.000 centů (500 $), 3.6. 2026 jsme si aktivovali vstupní bonus 30$ (resp 3.000 centů) a v průběhu obchodování jsme obdrželi takzvané rabaty, což chápeme jako odměnu ze strany obchodníka vyjednanou na základě dohody mezi provozovatelem strategie a RoboForexem, souhrnně rabaty představovaly 327,46 centů. Mimo to RoboForex dává bonus za aktivitu, který je vždy přidělen na začátku měsíce a proto částku, kterou jsme dostali za březen, zjistíte až v dubnovém měsíčním přehledu.

Celková hodnota vkladů (včetně vstupního bonusu) představuje 53.000 centů. Ve večerních hodinách byla úroveň našeho účtu 51.798,69 centů.

PRO VYŠŠÍ PŘEHLEDNOST A JEDNODUCHOST

Za období, co S&P 500 kleslo o 6%, tak Královská koruna rovněž poklesla konkrétně o 2,27%, nicméně díky Rabatům, bonusu za aktivitu a vstupnímu bonusu hodnota portfolia vůči tomu, co jsme investovali z vlastní kapsy stoupla a to o 3,597%.

Hodnocení královské koruny

I přes to, že měsíc je příliš krátká doba na to, abychom mohli říct zdali je to dobré, či nikoli, tak zejména různé benefit programy, které se pojí s platformou vnímáme pozitivně. Pokud přihlédneme k tomu, co se dělo na trzích, tak pokles o % nevnímáme, jako nikterak dramatický (v kontextu s našim benchmarkem) a strategie se jeví jako zajímavě diverzifikovaná, tento fakt sice přispívá bezpečnosti, nicméně je zde otázkou, jako se to z dlouhodobého hlediska bude promítat do výkonnosti – přílišná diverzifikace totiž standartně snižuje potenciál zhodnocení. Jako velmi zajímavou věc, vnímáme benefit program, který i v období negativní situace na trzích, tvoří sice malou, nicméně na růstu či poklesu trhu nezávislou složku příjmů.

Pokud by jsme to měli ohodnotit školní známkou, tak by to bylo 2-, nicméně jak již bylo zmíněno, měsíc je velmi krátká doba pro vynášení verdiktů.

Absolutně objektivně zde lze říct, že nebýt bonusů a srovnání čistě výkonu strategie, vůči spořícímu účtu, tak „spořák“ by byl lepší volba. Na stranu druhou, bonusy zde jsou a jak jsme pochopili, tak hrají poměrně klíčovou roli pro chod celé strategie.

Zdroje: tradingview.com, google.com/finance, finance.yahoo.com, tipranks.com, finviz.com, cs.wikipedia.org, en.wikipedia.org marketwatch.com, justetf.com, investors.nielseniq.com, fxstreet.cz, ir.rocketpharma.com, cellgenetherapyreview.com, investors.com, iranintl.com, investicniweb.cz, tipranks.com, d18rn0p25nwr6d.cloudfront.net, investors.generalmills.com, federalreserve.gov, barrons.com, cnn.iprima.cz, nypost.com, wsj.com, aljazeera.com, swissinfo.ch, theguardian.com, reuters.com, koreajoongangdaily.joins.com, youtube.com, investing.com, english.news.cn, ir.kaspi.kz, digrin.com, nclhltd.com, forbes.cz.