Vítejte a užijte si 20. díl PODHODNOCENÁ AKCIE DUBNA 2026.

Předchozí díl PODHODNOCENÁ AKCIE BŘEZNA 2026.

Ve 20 díle naší rubriky Podhodnocená akcie měsíce jsme se rozhodli znovu diverzifikovat a sáhnout po firmě, která své příjmy získává prakticky z celé Evropy a působí ve velmi defenzivním odvětví a tím je potravinářství. Stejně jak tomu je u společnosti CSV, tak i tato společnost je z velmi defenzivního sektoru, nicméně současná kondice firmy rozhodně není tak pevná. Proto i když se jedná o sektor defenzivní, tak se jedná o v celku riskantní krok, protože firma je aktuálně ve fázi restrukturalizace a podle veškerých předpokladů se tento rok rozhodne o osudu společnosti.

Rizikovost tohoto aktiva by jsme přirovnali z našeho portfolia ke společnosti Naturhouse Health, kde byl scénář podobný – společnosti se v posledních letech nedařilo a byla ve fázi restrukturalizace. Nicméně to, že NTH celou situaci zvládla a v současné době nám v portfoliu vydělává přes 40% + vyplatila více, než slušnou dividendu rozhodně neznamená, že veškeré restrukturalizace dopadnou dobře.

Chceme upozornit, že tento článek neslouží jako investiční doporučení. Jedná se pouze o náš myšlenkový pochod a rozbor jednotlivé společnosti. I přesto doporučujeme, pokud Vás informace zaujaly, abyste si je ověřili po vlastní ose a brali v potaz, že investice do jednotlivých akcií může být vysoce riziková, kdy v nejčernějším případě může dojít ke ztrátě celého kapitálu.

Nomad Foods Limited [NOMD]

Nomad Foods Limited vznikla v roce 2015 jako evropská potravinářská společnost, která tentýž rok vstoupila na americkou burzu NYSE a to i přes to, že sídlo firmy je v Británii. Nomad Foods se zaměřuje na výrobu a distribuci mražených potravin. Od počátku se soustředí na konsolidaci tradičních značek v tomto segmentu a jejich modernizaci tak, aby odpovídaly současným spotřebitelským trendům, zejména důrazu na pohodlí, kvalitu, dostupnost a udržitelnost. Strategie firmy vychází z přesvědčení, že mražené potraviny mohou představovat cenově dostupnou a zároveň kvalitní alternativu k čerstvým produktům.

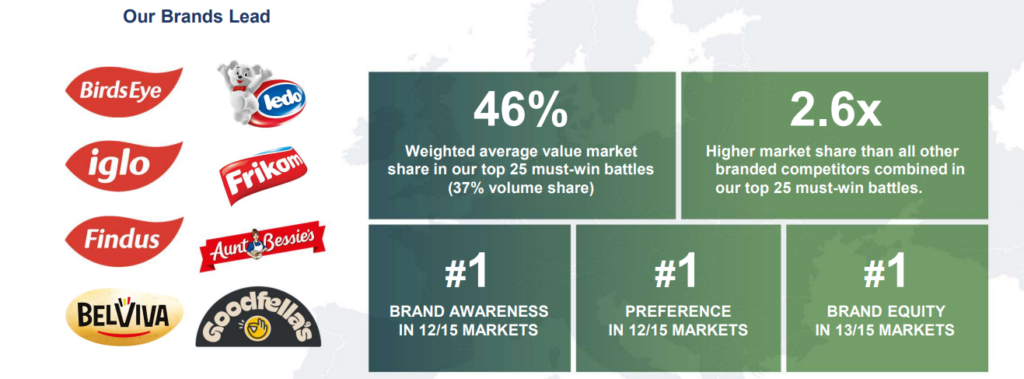

Na rozdíl od menších lokálních výrobců staví společnost na silném portfoliu zavedených značek a široké distribuční síti primárně napříč Evropou. Klíčovou roli hraje efektivní logistika a schopnost udržet kvalitu produktů při dlouhodobém skladování. Díky tomu si firma vybudovala pevnou pozici na trhu a oslovuje miliony domácností, které hledají rychlé a praktické řešení stravování bez nutnosti každodenního vaření.

Hlavním zdrojem příjmů společnosti je prodej mražených potravin prostřednictvím maloobchodních řetězců. Portfolio zahrnuje širokou škálu produktů od ryb, přes zeleninu až po hotová jídla, což firmě umožňuje diverzifikovat tržby napříč kategoriemi i regiony. Byznys model je postavený na vysokých objemech prodeje, silných značkách a dlouhodobých vztazích s obchodními partnery.

Zároveň se firma čím dál více zaměřuje na budoucnost potravinářství a nové technologie. Významným krokem je například spolupráce s technologickými partnery na vývoji tzv. kultivovaného (laboratorně pěstovaného) rybího masa, které vzniká přímo z rybích buněk bez nutnosti tradičního rybolovu. Tento přístup má potenciál snížit tlak na přírodní zdroje, zvýšit efektivitu výroby a zároveň firmě umožnit podílet se na vývoji a případné komercializaci nové, technologicky pokročilé kategorie potravin.

Dnes patří společnost mezi největší hráče na trhu mražených potravin v Evropě a působí napříč řadou zemí, přestože její struktura je mezinárodní. Její byznys je relativně snadno pochopitelný a stojí na kombinaci silných značek, rozsáhlé distribuce a stabilní poptávky. Právě spojení defenzivního charakteru odvětví, škálovatelnosti a dlouhodobých spotřebitelských trendů dělá z firmy zajímavou volbu pro investory hledající stabilnější růstovou akcii.

Čím nás Nomad Foods zaujal?

Tak jako ve většině případů je pro nás klíčové, že tato společnost hezky zapadá do našeho portfolia, navíc poslední 2 nákupy, které jsme realizovali byly na americké burze a chceme balancovat i geografické rozložení. Navíc při současné situaci se stává trh „křehčí“ a jakákoliv recese není vyloženě nereálný scénář. Právě v období krizí a nebo stagnace trhu bývá potravinářství poměrně dobrý sektor. Zkrátka a jednoduše, pokud je na trhu špatné období lidé kvůli toho nepřestanou jíst.

Mimo to se Nomad Foods účastnila konference Barclays 18th Annual Global Consumer Staples Conference, což je prestižní investorské setkání pořádané bankou Barclays, kde firmy prezentují své výsledky a strategii velkým fondům a analytikům. Pro Nomad to byla hlavně příležitost komunikovat aktuální situaci po slabším období, potvrdit výhled a uklidnit investory – firma zdůraznila stabilizaci tržního podílu, plán růstu cash flow a návrat k efektivitě.

Management mluvil o tzv. „Must Win Battles“, tedy zaměření na klíčové produkty a trhy, a o velkém úsporném programu cca 200 mil. € zaměřeném na supply chain (dodavatelský řetězec) a náklady, který má podpořit marže a reinvestice do značek a inovací. Zároveň přiznali problémy (inflace, počasí, slabší poptávka), ale zdůraznili, že market share se stabilizuje a objemy znovu rostou, což je pro investory klíčový signál obratu. Ohlasy byly spíše věcné – žádný hype, ale ani negativní reakce; podle shrnutí šlo o „strategic adjustments amid challenges“, tedy firmu v přechodné fázi, která se snaží zlepšit výkonnost a vrátit se k růstu.

Navíc je potřeba zmínit, že Nomad Foods má velmi silnou expozici na evropský trh, kde jsou mražené potraviny dlouhodobě pevnou součástí spotřebitelského chování ( V Evropě nakupuje mražené potraviny pravidelně více, než polovina populace). Firma stojí za řadou známých značek a díky tomu má stabilní postavení v rámci maloobchodních řetězců i poměrně silnou vyjednávací pozici.

Z investorského pohledu je zajímavé i to, že si management otevřeně přiznal slabší výkonnost posledních let a firma nyní prochází obdobím transformace zaměřené na zlepšení efektivity a návrat k růstu.

Společnost je zároveň zatížena vyšším dluhem, což je u tohoto typu byznysu poměrně běžné, nicméně v prostředí postupně klesajících úrokových sazeb by měla být jeho obsluha jednodušší. To může v následujících letech pozitivně ovlivnit cash flow i celkovou ziskovost. Zároveň jde o defenzivní sektor, který má tendenci být stabilnější i v horších ekonomických podmínkách, protože poptávka po potravinách je relativně necyklická.

Detailněji pak dává smysl sledovat několik konkrétních faktorů. Firma těží z dlouhodobého trendu rostoucí obliby mražených potravin, které kombinují pohodlí, nižší cenu a delší trvanlivost, což je atraktivní mimo jiné i v období ekonomické nejistoty. Restrukturalizace zároveň není pouze o snižování nákladů, ale i o zefektivnění portfolia, lepší alokaci kapitálu a větším důrazu na klíčové značky a produkty s vyšší marží.

| Rok | Total Assets | Total Debt | Čistá hodnota (Assets − Debt) | Ordinary Shares | Hodnota na akcii |

|---|---|---|---|---|---|

| 2022 | 6 326 100 | 2 167 800 | 4 158 300 | 174 050 | 23,88 |

| 2023 | 6 416 700 | 2 148 300 | 4 268 400 | 163 167 | 26,16 |

| 2024 | 6 431 600 | 2 177 400 | 4 254 200 | 156 091 | 27,25 |

| 2025 | 6 335 000 | 2 291 200 | 4 043 800 | 142 427 | 28,39 |

Z následné tabulky je zřejmé, že i když v posledních letech celková hodnota firmy spíše stagnuje a nebo dokonce klesá, tak firma poměrně masivně odkupuje akcie z burzy formou BuyBacku, (tedy zpětného odkupu akcií) což i přes nepříznivé údaje od roku 2024 zapříčiňuje stále rostoucí hodnotu na akcii.

Například od konce roku 2022 akcie klesla o zhruba 40%, (ke dni 25.3.2026 kdy píšeme tuto část článku) nicméně celkové množství aktiv zůstalo téměř stejné a i přes to, že se zvýšilo zadlužení a tím pádem se snížila hodnota firmy celou tuto situaci dohání již zmíněný zpětný odkup akcií.

Rekapitulace dosavadních informací

Nomad Foods Limited [NOMD] je evropská potravinářská společnost založená v roce 2015, která se zaměřuje na výrobu a distribuci mražených potravin napříč Evropou. Firma stojí za řadou známých značek a její byznys je postavený na široké distribuční síti, vysokých objemech prodeje a relativně stabilní poptávce po potravinách. V posledních letech se společnost nachází ve fázi transformace, kdy se snaží stabilizovat svůj tržní podíl, zlepšit efektivitu a vrátit se k růstu. Součástí této strategie jsou úsporné programy, zaměření na klíčové produkty („Must Win Battles“) a také investice do inovací, například v oblasti alternativních proteinů včetně laboratorně pěstovaného rybího masa.

Z investičního pohledu je zajímavá především kombinace defenzivního sektoru a aktuálně slabší výkonnosti firmy. Akcie v posledních letech výrazně oslabily, přestože celková hodnota aktiv zůstává relativně stabilní. Společnost navíc aktivně odkupuje vlastní akcie, což vede k růstu hodnoty na akcii i v prostředí stagnujícího vlastního kapitálu. Vyšší zadlužení sice představuje určité riziko, na druhou stranu v prostředí klesajících sazeb může být jeho obsluha snazší. Hlavní investiční teze tak stojí na možném obratu firmy po restrukturalizaci, stabilním charakteru odvětví a efektu buybacků, přičemž rizikem zůstává zejména úspěšnost celé transformace a schopnost managementu znovu nastartovat růst.

Proč jsou akcie NOMD tak levné?

Od závěru obchodování ze dne 25.3. 2026 by akcie Nomad Foods musela růst o víc, než 200% aby se dostala zpátky na své absolutní maxima z roku 2021. Samozřejmě v roce 2021 byly tyto firmy velmi populární zejména kvůli Covidu a domácímu stravování, nicméně pokořit rok staré ceny by stále představovalo růst o zhruba 100%.

Samozřejmě existuje celá řada důvodů, proč akcie této společnosti od roku 2021 klesají a my se pokusím ty nejhlavnější důvody objasnit, aby bylo zřejmé, v jaké situaci se společnost nachází a jaké výzvy musí překonat.

Post-covid korekce

Během pandemie COVID-19 výrazně vzrostla poptávka po mražených potravinách, protože lidé více jedli doma a dělali zásoby. To vedlo k nadstandardnímu růstu tržeb i zisků, což se promítlo i do ceny akcie.

Po roce 2021 se ale situace normalizovala – lidé se vrátili do restaurací a poptávka ochladla. Firma tak začala srovnávat velmi silná covidová čísla, což vedlo k přirozenému zpomalení a tlaku na akcii.

První větší pokles akcie přišel právě v roce 2021, kdy trh začal přeceňovat očekávání. Investoři si uvědomili, že růst z pandemie není dlouhodobě udržitelný a že dojde ke zpomalení.

Tento „re-rating“ byl typický pro celý sektor potravin a retailu, ale u Nomad Foods byl výraznější kvůli silné expozici na mražené potraviny, které byly jedním z hlavních covidových vítězů.

Výsledky 3. března 2025 (prudký pokles)

Dne 3. března 2025 akcie výrazně propadla po zveřejnění výsledků. Firma reportovala pokles tržeb, marží i zisků a zároveň představila slabší výhled na další období.

Konkrétně očekávala pokles tržeb o cca 2–5 % a pokles EPS o 4–13 %, což investory negativně překvapilo a vedlo k výprodeji akcie. (zdroj: Nomad Foods – výsledky za FY 2025).

Tlak na náklady (energie, logistika, mražení)

Byznys mražených potravin je velmi náročný na energii, skladování a logistiku. Firma čelila výrazné inflaci v dodavatelském řetězci, což vedlo ke snížení marží.

Například v roce 2025 došlo k poklesu hrubé marže o více, než 200 bazických bodů a to právě kvůli těmto nákladům.

Počasí a slabší poptávka

Firma sama uvedla, že extrémně teplé počasí v Evropě negativně ovlivnilo poptávku po mražených potravinách, což vedlo k poklesu objemů.

To je specifický faktor tohoto odvětví – teplejší léta znamenají nižší spotřebu mražených produktů.

Pokles objemů, tržeb a zisků

Firma v roce 2025 zaznamenala pokles tržeb (~-2 %), pokles objemů (~-1–1,4 %), pokles zisku (~-40 %).

Výsledky v průběhu roku 2025 byly konzistentně slabší:

Q2: pokles tržeb i EBITDA

Q3: pokles tržeb, EBITDA i EPS

Q4: pokles marží a zisku

To signalizuje, že nejde jen o jednorázový problém, ale širší zpomalení byznysu.

Tlak na marže (private label konkurence)

Maloobchodní řetězce posilují vlastní levnější značky, což vytváří tlak na ceny i marže velkých výrobců jako Nomad Foods.

Firma zároveň ztrácela část tržního podílu a čelila poklesu marží i objemů v rostoucím trhu, což je pro investory negativní signál.

Zadlužení a tlak vyšších sazeb

Firma operuje s vyšším dluhem (cca 3,5× EBITDA), což v prostředí vyšších úrokových sazeb zhoršovalo její finanční flexibilitu.

Vyšší náklady na obsluhu dluhu tak negativně dopadaly na čistý zisk a valuaci akcie.

Restrukturalizace a změna vedení

Firma se dostala do fáze transformace, což zahrnovalo i změnu CEO – nový generální ředitel nastoupil na začátku roku 2026.

Management zároveň označuje rok 2026 jako „transition year“, což zvyšuje nejistotu investorů. První výsledky nového CEO budeme moct ohodnotit 13.5. 2026, to by měly vyjít výsledky hospodaření za 1Q/26.

Strukturální změny v produktovém portfoliu

Nomad Foods se v průběhu let snažila přecházet z tradičních mražených produktů na segmenty s vyšší marží (např. více prémiové produkty či zdravější alternativy), ale tato transformace se ukázala být pomalejší, než očekávaná.

To znamenalo, že firma nevyužila potenciální růstové příležitosti rychleji, než její konkurenti, což se promítlo do stagnace tržeb i objemů ve srovnání s některými peer společnostmi.

Produktové portfolio tedy bylo na jednu stranu široké, ale ne dostatečně dynamické na to, aby udrželo růst v měnícím se spotřebitelském prostředí.

Nevydařené investice

Nomad Foods se v posledních letech aktivně snažila rozvíjet své portfolio inovací a strategických partnerství, ale řada těchto investic zatím nepřinesla očekávaný finanční efekt. Příkladem je spolupráce s firmou BlueNalu na vývoji laboratorně pěstovaného rybího masa. I když se jedná o technologicky průkopnický projekt s potenciálem do budoucna, produkt není zatím komerčně dostupný a návratnost investice je nejistá. To znamená, že firma do tohoto projektu vložila čas a kapitál, který se prozatím nepromítl do zisku ani výrazného růstu tržeb.

Další oblastí, kde Nomad Foods investovala, jsou různé start‑up programy a technologické projekty prostřednictvím Future Foods Lab a Open Innovation Portal. Tyto iniciativy jsou zaměřené na inovace v mražených potravinách, udržitelné balení a alternativní bílkoviny, ale zatím slouží spíše jako dlouhodobá sázka, než zdroj krátkodobých příjmů. Podobně větší akvizice, například koupě Fortenova Group’s frozen food business, posílily regionální zastoupení a portfolio značek, avšak nepřinesly dynamický růst tržeb nad rámec konsolidace.

Celkově tedy platí, že Nomad Foods investuje do inovací a rozšiřování portfolia, které mají potenciál v budoucnu, ale v krátkodobém horizontu tyto projekty zatěžují náklady a nevedou k okamžité návratnosti kapitálu. Pro investory to znamená, že část zdrojů firmy je alokována do experimentálních či dlouhodobých projektů, což může být jedním z důvodů, proč akcie firmy za poslední roky nevykazuje výrazný růst.

Nízká institucionální poptávka během restrukturalizace

Když firma prochází obdobím změn (nové vedení, restrukturalizace), institucionální investoři mají tendenci snižovat expozici, dokud nevidí důkazy o zotavení.

To znamená, že i když firma pracuje na zlepšení, její akcie mohou dál klesat jen proto, že investoři drží „hotovost a čekají,“ než aby riskovali.

Další obecná rizika

Samozřejmě i na tuto společnost se vztahují obecná rizika, jako je riziko geografické díky velké expozici na evropský trh, díky tomu, že dělají v potravinářství existuje zde riziko regulací a protože dodávají i do zemí, které neplatí jen eurem, tak podléhají i riziku kurzovnímu. Nicméně obecných rizik existuje u této společnosti více a v následných odstavcích si je představíme.

Růst cen energií a pohonných hmot

Nomad Foods je velmi závislá na dodavatelském řetězci a chlazení produktů. Zvýšení cen energie a pohonných hmot zvyšuje náklady na výrobu, dopravu a skladování mražených potravin. V situaci, kdy firma nemůže plně přenést tyto náklady na spotřebitele, dochází k tlaku na hrubé marže.

Konkurenční tlak – privátní značky a menší hráči

I když Nomad Foods patří mezi přední evropské hráče v segmentu mražených potravin a drží silné značky, lokální a levnější alternativy (private labels od řetězců, malé inovativní značky) vytvářejí tlak na cenu a marže. Spotřebitelé jsou v období inflace citliví a častěji sahají po levnějších variantách i na úkor nižší kvality, což omezuje flexibilitu firmy v cenotvorbě.

Konverze spotřebitelů a měnící se preference

Trh s potravinami je dynamický – roste zájem o zdravější, plant‑based a udržitelné produkty. I když Nomad Foods reaguje na tyto trendy, část spotřebitelů může konvertovat k alternativním značkám, což ohrožuje objemy tradičních produktů.

Makro a cenové tlaky

Kromě energií a dopravy je citlivost firmy i na inflaci vstupních surovin, zejména ryb, masa a zeleniny. Kombinace růstu cen surovin a cenových tlaků z konkurence znamená, že firma musí pečlivě vyvažovat náklady, marže a konečné ceny produktů.

Další obecné rizikové faktory

- Sezónní výkyvy a počasí – teplejší léta mohou snížit poptávku po mražených potravinách.

- Ekonomická volatilita – pokles kupní síly spotřebitelů může vést k přesunu k levnějším alternativám.

- Dodavatelské riziko – i když firma má rozsáhlý supply chain, výpadky nebo zpoždění u klíčových surovin mohou ovlivnit produkci.

Poslední zveřejněné výsledky

Akcie NOMD klesly o zhruba 8,5% v den posledních zveřejněných výsledků (26.2. 2026) a to i přes to, že zisky překonaly o 0,18% odhady, ovšem tržby za očekáváním zaostaly, konkrétně o 0,47%. Pojďme se nyní podívat na výsledkovou zprávu podrobněji, aby nám byl jasný celý kontext.

POZITIVNÍ ASPEKTY

- Silné značky a tržní pozice

- Společnost vlastní zavedené značky (např. Birds Eye, Findus, iglo), které mají dlouhodobou důvěru zákazníků

- Silná pozice na evropském trhu mražených potravin

- Potenciál tvorby hodnoty (value creation)

- Management identifikuje „významný nevyužitý potenciál“

- Probíhají změny zaměřené na zlepšení výkonnosti a efektivity

- Růst maloobchodního prodeje (sell-out)

- Ve 4Q 2025 došlo ke zrychlení růstu prodejů koncovým zákazníkům

- Indikace stabilizace poptávky

- Silné cash flow

- Firma generuje robustní provozní cash flow

- Vysoká konverze volného cash flow (73 %)

- Návrat kapitálu akcionářům

- Významné dividendy a zpětné odkupy akcií (€287 mil.)

- Meziroční nárůst o 38 %

- Produktivita a úspory nákladů

- Program zvyšování efektivity přináší rekordní úspory nákladů

- Potenciál zlepšení marží do budoucna

- Podpora managementu a insider nákupy

- CEO plánuje nákup akcií na trhu → signál důvěry

- Silná podpora ze strany boardu

- Možnost akvizic

- Společnost aktivně hledá další akviziční příležitosti

- Potenciál růstu přes M&A

- Strukturální trendy v odvětví

- Růst poptávky po pohodlných a rychlých jídlech

- Trend směrem k mraženým produktům (komfort, trvanlivost)

- Optimalizace organizace

- Restrukturalizace pro vyšší agilitu a efektivitu

- Lepší alokace zdrojů do růstových oblastí

NEGATIVNÍ ASPEKTY

- Pokles tržeb

- Celkové i organické tržby klesají

- Pokles objemů prodaného zboží

- Pokles ziskovosti

- Výrazný pokles čistého zisku (−39,8 %)

- Pokles EBITDA a marží

- Zhoršení marží

- Tlak na marže kvůli inflaci a nákladům v dodavatelském řetězci

- Hrubá marže klesla o více, než 200 bps

- Negativní výhled na rok 2026

- Očekávaný další pokles tržeb (−2 % až −5 %)

- Pokles EBITDA i EPS

- Přechodné období (transition year)

- Rok 2026 bude ve znamení změn a restrukturalizace

- Krátkodobě negativní dopad na výsledky

- Vysoká konkurence

- Silná konkurence ze strany privátních značek obchodních řetězců

- Konkurenční tlak na ceny a marže

- Změny spotřebitelského chování

- Přechod zákazníků k levnějším produktům

- Rostoucí obliba diskontních řetězců

- Inflace a náklady vstupů

- Růst cen surovin, energií a dopravy

- Omezená schopnost přenést náklady na zákazníky

- Závislost na velkých odběratelích

- Koncentrace tržeb u několika velkých retail řetězců

- Silná vyjednávací pozice odběratelů

- Geopolitická rizika a supply chain

- Konflikt na Ukrajině ovlivňuje ceny surovin a dostupnost

- Riziko narušení dodavatelských řetězců

TRŽNÍ VÝHLED

- Společnost vstupuje do roku 2026 v přechodné fázi, kdy probíhá zásadní transformace zaměřená na zlepšení výkonnosti a odblokování dlouhodobého růstového potenciálu. Management otevřeně komunikuje, že krátkodobé výsledky budou pod tlakem, což se odráží i v očekávaném poklesu tržeb a ziskovosti. Tento přístup naznačuje, že firma upřednostňuje dlouhodobou hodnotu před krátkodobými výsledky.

- Z dlouhodobého pohledu však společnost vidí pozitivní fundamenty ve svém portfoliu značek a v trendech trhu. Kategorie mražených potravin má podle vedení růstové předpoklady, zejména díky poptávce po pohodlných a cenově dostupných řešeních stravování. Firma také plánuje zvýšit efektivitu, zlepšit komerční exekuce a lépe využít své zdroje, což by mělo postupně vést ke zlepšení výsledků.

- Na druhé straně zůstává výhled zatížen významnými riziky, jako jsou inflace, tlak na marže, změny spotřebitelského chování a silná konkurence. Makroekonomické prostředí a geopolitické faktory mohou nadále negativně ovlivňovat náklady i poptávku. Celkově tak výhled kombinuje krátkodobou nejistotu s potenciálem dlouhodobého růstu, pokud se společnosti podaří úspěšně realizovat plánované změny.

Rekapitulace rizik u akcie NOMD

Společnost se potýká s post-covidovou normalizací, kdy po silných letech došlo k ochlazení poptávky, a zároveň čelí poklesu tržeb, objemů i ziskovosti. Výrazný tlak přichází také ze strany rostoucích nákladů na energie, logistiku a suroviny, což negativně dopadá na marže. K tomu se přidává i slabší výhled a fakt, že rok 2026 je managementem označován jako „transition year“, tedy období, kdy budou výsledky krátkodobě pod tlakem kvůli probíhající restrukturalizaci.

Další rizika vyplývají ze samotného charakteru byznysu. Společnost operuje v silně konkurenčním prostředí, kde roste tlak privátních značek obchodních řetězců, které nabízejí levnější alternativy a nutí velké hráče snižovat ceny i marže. Zároveň se mění spotřebitelské chování – zákazníci jsou citlivější na cenu a část z nich přechází k levnějším produktům nebo alternativám. Specifickým faktorem je také sezónnost a počasí, kdy například teplejší léta mohou negativně ovlivnit poptávku po mražených potravinách. Firma je navíc silně navázaná na evropský trh, což přináší geografické i měnové riziko.

Z dlouhodobého pohledu pak hraje roli i zadlužení a strategická nejistota. Vyšší dluh zvyšuje citlivost na úrokové sazby a omezuje finanční flexibilitu, zatímco investice do inovací a nových projektů (např. alternativní proteiny) zatím nepřinášejí okamžitou návratnost. Významným faktorem je také samotná restrukturalizace a změna vedení – úspěch celé investiční teze závisí na tom, zda se managementu podaří firmu stabilizovat a vrátit k růstu. Pokud by se transformace nepodařila nebo trvala déle, než trh očekává, může to dále negativně ovlivnit sentiment investorů i vývoj ceny akcie.

Jak celou situaci Nomad Foods řeší?

Jak již bylo v tomto článku několikrát zmíněno společnost je aktuálně ve fázi restrukturalizace, má nového generálního ředitele a podniká celistvý balíček kroků, který pokud vyjde, tak zapříčiní opětovný návrat k růstu.

Restrukturalizace a zaměření na klíčové produkty

Společnost aktuálně prochází rozsáhlou transformací, která je zaměřená především na zlepšení efektivity a návrat k růstu. Management identifikoval tzv. „Must Win Battles“, tedy klíčové produkty, značky a trhy, na které se chce firma soustředit.

Cílem je omezit méně výkonné části portfolia a více investovat do segmentů s vyšší marží a růstovým potenciálem.

Úspory nákladů a optimalizace supply chainu

Jedním z hlavních kroků je rozsáhlý úsporný program ve výši přibližně 200 mil. €, zaměřený především na dodavatelský řetězec, logistiku a výrobu.

Firma se snaží snížit náklady na energie, skladování a distribuci, které v posledních letech výrazně zatěžovaly marže.

Cílem je zlepšit provozní efektivitu a vytvořit prostor pro vyšší ziskovost i reinvestice do značek.

Zlepšení cash flow a návrat kapitálu akcionářům

I přes slabší výsledky firma stále generuje solidní cash flow, které využívá na dividendy a zpětné odkupy akcií.

Buybacky zároveň snižují počet akcií v oběhu, což pomáhá růstu hodnoty na akcii a částečně kompenzuje pokles ceny akcie.

Stabilizace tržního podílu a návrat objemů

Management zdůrazňuje, že se firmě postupně daří stabilizovat market share a zastavit pokles objemů prodejů.

V některých kvartálech již dochází k mírnému zlepšení prodejů koncovým zákazníkům (sell-out), což může být první signál obratu.

Investice do inovací a budoucích trendů / Reinvestice do značek, marketingu a inovací

Nomad Foods zároveň investuje do dlouhodobých projektů, například v oblasti alternativních proteinů a laboratorně pěstovaného rybího masa.

Tyto projekty zatím nepřinášejí okamžitý zisk, ale mohou firmě v budoucnu zajistit konkurenční výhodu a otevřít nové zdroje příjmů.

Mimo to ušetřené prostředky chce management reinvestovat zpět do byznysu – zejména do marketingu, kvality produktů a inovací. Cílem je posílit klíčové značky (Birds Eye, Findus, iglo) a zvýšit jejich konkurenceschopnost vůči privátním značkám.

Strategie firmy se soustředí na tzv. „Must Win Battles“, tedy oblasti, kde chce dosáhnout jasné konkurenční výhody – typicky klíčové produkty, silné značky a hlavní trhy. Tento přístup má pomoci stabilizovat tržní podíl a vrátit firmu k růstu.

Akvizice a rozšiřování portfolia

Firma nadále aktivně sleduje akviziční příležitosti, které by mohly posílit její pozici na evropském trhu.

Historicky byl růst společnosti z velké části tažen právě akvizicemi, a tento přístup zůstává důležitou součástí strategie i do budoucna. Dále navazují významné spolupráce s foodservice partnery (např. McDonald’s v severských zemích). Cílem je zvýšit atraktivitu portfolia a reagovat na měnící se preference spotřebitelů.

Co Nomad Foods plánuje do budoucna?

Mimo aktivně podnikaných kroků mají i plány do budoucna, které by po stabilizaci situace měly tvořit katalyzátory růstu, který právě v kontextu s historicky zajímavou dividendou, může být zajímavý a dokonce i nadprůměrný, co se konzervativního sektoru týče.

Růst EBITDA a cash flow (2026–2028)

Společnost si stanovila střednědobé cíle – růst EBITDA o cca 1 – 3% ročně a růst free cash flow přibližně o 15% v období 2026 – 2028. Tyto cíle reflektují spíše konzervativní přístup po slabším období.

Dlouhodobý růst skrze efektivitu, ne agresivní expanzi

Na rozdíl od minulosti firma aktuálně nevsází na agresivní růst tržeb, ale spíše na zlepšení efektivity, marží a kvality cash flow. To naznačuje posun ke „quality over growth“ strategii.

Management si v rámci této strategie stanovil konkrétní finanční cíle. V období 2026 – 2028 očekává růst EBITDA přibližně o 1 – 3% ročně, zatímco free cash flow by mělo růst výrazně rychleji, zhruba o 10 – 15% ročně.

Další rozvoj značek a marketingu v Evropě

Firma plánuje rozsáhlé marketingové kampaně (např. Birds Eye) a jejich rozšíření napříč Evropou. Cílem je posílit brand awareness a zvýšit cenovou sílu vůči retailu i privátním značkám.

Zvýšení podílu inovací na tržbách

Management chce zvyšovat podíl nových produktů na celkových tržbách a více se zaměřit na segmenty s vyšší marží (např. prémiové nebo proteinové produkty).

Zlepšení konkurenční pozice vůči private label

Dlouhodobým cílem je zlepšit hodnotovou nabídku produktů tak, aby firma dokázala lépe konkurovat levnějším privátním značkám – zejména skrze kvalitu, značku a inovace.

Pokračování buybacků a návratu kapitálu akcionářům

Díky stabilnímu cash flow chce firma pokračovat v návratu kapitálu akcionářům formou dividend a zpětných odkupů akcií, což je důležitý pilíř investiční teze.

Rozdělení příjmů

Při pohledu na příjmy společnosti Nomad Foods vidíme, že nejsilnějším regionem je Velká Británie, nicméně dominantní postavení mají v Evropě, zatím co mimo Evropu mají pouze 9,24%. Pro nás je kvůli regionální diverzifikaci aktiv našeho portfolia jako celku nadstandartně silná expozice na balkánské země a Švédsko

Jednotlivé sektory

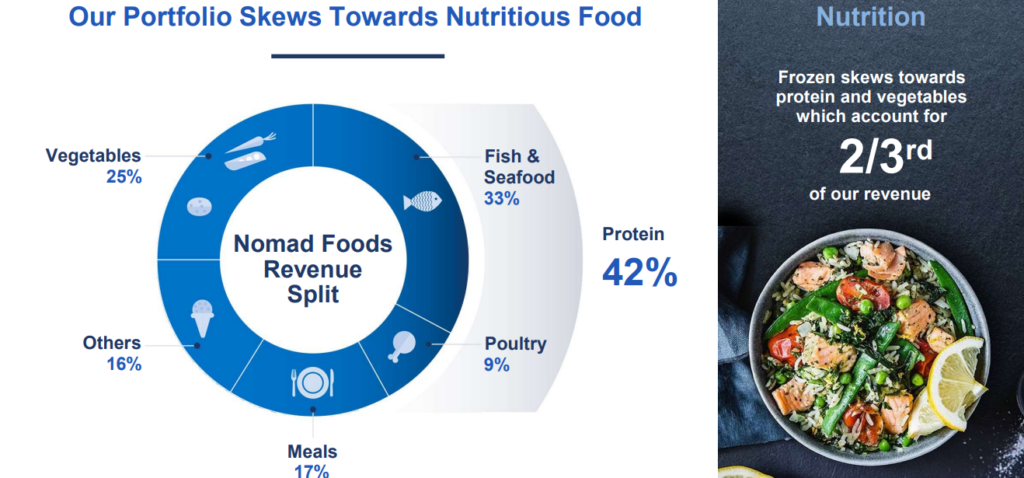

I přesto, že má společnost ve svém portfoliu ze 100 % mražené potraviny, lze její byznys rozdělit do několika hlavních produktových kategorií, na které se podíváme v následujících odstavcích. Je však důležité zdůraznit, že firma nepůsobí jako prvovýrobce – není zemědělcem ani rybářem, ale funguje jako výrobce a zpracovatel finálních potravin. Suroviny nakupuje od externích dodavatelů, následně je zpracovává, balí, mrazí a uvádí na trh pod vlastními značkami. Distribuci řídí ve vlastní režii, i když část fyzické přepravy zajišťují externí partneři. Produkty pak prodává především maloobchodním řetězcům, což znamená, že funguje primárně na principu B2B (přesněji B2B2C) modelu.

Ryby a mořské plody (Fish & Seafood 33%)

Tato divize je největší částí byznysu společnosti a zahrnuje především zpracování a prodej mražených ryb a mořských plodů. Firma ryby sama neloví ve velkém rozsahu, ale nakupuje je od externích dodavatelů z různých částí světa, přičemž klade důraz na certifikované a udržitelné zdroje.

Po nákupu surovin dochází ke zpracování – filetování, porcování, balení a mražení. Produkty jsou následně distribuovány do maloobchodních řetězců pod známými značkami. Důležitou roli hraje kontrola kvality a dodržování tzv. „cold chain“ (nepřerušený chladicí řetězec).

Tato divize je citlivá na výkyvy cen surovin (např. ryb), kvóty na rybolov a geopolitické faktory, které mohou ovlivnit dostupnost dodávek.

Zelenina (Vegetables 25%)

Druhou největší kategorií jsou mražené zeleninové produkty. Společnost spolupracuje s farmáři a dodavateli, kteří pěstují plodiny určené přímo pro mražení.

Proces zahrnuje sklizeň, rychlé zpracování (např. blanšírování), zmrazení a balení. Rychlost celého procesu je klíčová pro zachování nutriční hodnoty a kvality potravin.

Firma zde neprovozuje primární zemědělství, ale spoléhá na externí dodavatele. Rizikem jsou zejména klimatické podmínky, výnosy sklizní a ceny zemědělských komodit.

Hotová jídla (Ready Meals 17%)

Tato divize zahrnuje kompletní mražená jídla, jako jsou lasagne, pizza nebo hotové pokrmy připravené k ohřevu. Jde o produkty s vyšší přidanou hodnotou, než základní suroviny.

Výroba probíhá ve vlastních nebo partnerských výrobních závodech, kde se kombinují různé ingredience do finálních produktů. Společnost zde investuje do inovací, aby reagovala na měnící se preference zákazníků (např. zdravější složení nebo nové chutě).

Tato kategorie je silně závislá na spotřebitelských trendech – například poptávce po rychlém a pohodlném stravování.

Ostatní produkty (Other 16%)

Tato kategorie zahrnuje širší portfolio produktů, které nespadají do hlavních segmentů – například mražené pečivo, bramborové výrobky nebo doplňkové potraviny či mražené ovoce.

Výroba je často kombinací vlastních kapacit a outsourcingu na externí partnery. Společnost tak rozšiřuje nabídku bez nutnosti budovat nové výrobní linky pro každý produkt.

Tento segment slouží jako doplněk portfolia a pomáhá firmě pokrýt širší spektrum zákaznických potřeb.

Drůbež (Poultry 9%)

Divize zaměřená na mražené produkty z kuřecího a dalšího drůbežího masa. Firma suroviny nakupuje od dodavatelů a následně je zpracovává do finálních produktů.

Produkty zahrnují například obalované kuřecí maso. Výroba probíhá podobně jako u ostatních kategorií – zpracování, mražení a distribuce.

Rizikem jsou zejména ceny krmiv, dostupnost masa a zdravotní faktory (např. nemoci zvířat), které mohou ovlivnit nabídku i ceny.

PODHODNOCENÁ AKCIE DUBNA 2026 – Fundament

K tomu, ať můžeme zjistit, zda li je akcie podhodnocená, využijeme tradičně metriky jako je P/E, fP/E, P/S a P/B – ZDE naleznete význam zmíněných zkratek.

Při pohledu na metriku P/E můžeme vidět hodnotu 9,37, což je zhruba 3x nižší číslo, než udává průměr sektoru, při metrikách fP/E pozorujeme ještě atraktivnější úrovně konkrétně 5,03, což je dokonce 4x nižší, než sektorový průměr u spotřebitelského defenzivního sektoru.

Pokud budeme hodnotit pouze P/E, tak se dá bez ostychu říct, že se jedná o velice levnou a podhodnocenou akcii.

U P/B, které je na úrovni 0,46 vidíme opět výrazně levnější nacenění, než u průměru, takto nízká úroveň naznačuje, že účetní hodnota firmy na akcii je o 100% vyšší, než cena akcie. Při pohledu na P/S, opět pozorujeme extrémně nízké čísla a to konkrétně 0,39.

U těchto metrik sice platí, že čím nižší číslo, tím levnější akcie, nicméně je zde důležité pochopit, že akcie není levná pro nic za nic a u takto extrémně nízkých cen bývá velmi vysoké riziko, které v tomto případě známe. Investoři tuto akcii vnímají jako risk díky restrukturalizaci a proto v ní nevkládají svůj kapitál, poptávka je tedy nízká a cena atraktivní.

Nyní se pojďme podívat na efektivitu hospodaření, kde to z cela na rovinu aktuálně není žádná sláva. ROA 2,18%, ROE 5,41% a ROIC 2,16%. Všechny tyto čísla jsou na tom hůř, než je průměr v sektoru, nicméně nejsou to čísla tristní a pokud vezmeme v úvahu to, co aktuálně firma prožívá a v jaké je situaci, tak školní známkou by jsme to ohodnotili na lepší trojku. Nicméně dle slov managementu, by měli přijít kroky, které zvýší efektivitu a tudíž i tyto metriky.

Co se marží týče, což je dle našich kritérií to vůbec nejdůležitější, tak vidíme více méně průměrná čísla. Hrubá marže na úrovni 27,12% naznačuje, že firma má produkty, které mají lehounkou konkurenční výhodu provozní marže 13,35% a hlavně čistá zisková marže 4,5% potvrzuje, že společnost má významný prostor pro zlepšení efektivity fungování.

V jednoduchosti řečeno, na základě těchto čísel subjektivně vyhodnocujeme, že problém firmy není v tom nejdůležitějším, což je produkt, jeho obliba a případná kvalita ale v těch věcech na okolo, jednoduše firma musí ostříhat výdaje a zaměřit se na to, z čeho má největší zisky a projekty, které negenerují zhodnocení a nebo je to zhodnocení malé musí upozadit, což je konec konců i součástí restrukturalizační strategie.

U EPS, tedy zisku na akcii se neočekávají v dohledné době pozitivní čísla a ve výhledu na další období rovněž analytici nepočítají s tím, že by EPS bylo silné, zase na druhou stranu se dle predikcí vyhoupne do zelených hodnot.

V číslech u této firmy je největším strašákem dluh – Vysoké zadlužení společnosti je primárně důsledkem její strategie růstu prostřednictvím akvizic, které byly z velké části financovány dluhem, přičemž firma zároveň část generovaného cash flow vrací akcionářům formou dividend a zpětných odkupů, což udržuje poměr dluhu k vlastnímu kapitálu na vyšších úrovních.

Za nás by bylo ideální na současných cenách pozastavit dividendu, více se věnovat buybacku a snížení dluhu. Každopádně to, jestli touto cestou společnost půjde nebo ne, se dozvíme v tomto roce při zveřejňování výsledků hospodaření.

Když už jsme nakousli dividendu, tak ta je až zbytečně štědrá. Dividenda přes 7% při payout ratio 66% ukazuje, že firma dokáže i při současných maržích generovat slušné zisky (minimálně vůči tomu, jak je akcie naceněna). Pokud k tomu ještě přičteme, jak rychle odkupují své vlastní akcií z burzy, tak tady bez nadsázky máme společnost, která je mašina na vracení hodnoty akcionářům – dle stránek SimplyWall.st mají akcie NOMD Dividend Yield + BuyBack Yield dohromady návratu hodnoty akcionářům na úrovni 23,9% ročně, což jsou opravdu extrémní čísla (v dobrém slova smyslu).

Stručná rekapitulace fundamentálního rozboru

Fundament společnosti na první pohled působí velmi atraktivně z hlediska ocenění. Valuační násobky jako P/E (9,37) a forward P/E (5,03) jsou výrazně pod průměrem sektoru, což naznačuje potenciální podhodnocení akcie. Podobně nízké hodnoty vidíme i u P/B (0,46) a P/S (0,39), což znamená, že trh firmu oceňuje velmi konzervativně vůči jejím aktivům i tržbám. Na druhou stranu je potřeba dodat, že tato „levnost“ má své opodstatnění – investoři vnímají firmu jako rizikovou kvůli probíhající restrukturalizaci a slabšímu krátkodobému výhledu, což snižuje poptávku po akcii a drží její cenu nízko.

Z pohledu kvality byznysu je situace smíšená. Efektivita hospodaření (ROA 2,18 %, ROE 5,41 %, ROIC 2,16 %) zaostává za sektorem, ale není vyloženě špatná a reflektuje aktuální přechodné období. Marže se pohybují kolem průměru (hrubá 27%, provozní 13%, čistá 4,5%), což naznačuje, že problém firmy nespočívá v produktu samotném, ale spíše v nákladové struktuře a řízení. Největším rizikem zůstává vysoké zadlužení vzniklé kvůli akviziční strategii, přesto firma generuje silné cash flow a vrací významnou část kapitálu akcionářům formou dividend a buybacků. Celkově tak jde o levně oceněnou společnost s funkčním byznysem, která ale musí zlepšit efektivitu a zvládnout restrukturalizaci, aby se její potenciál mohl plně projevit.

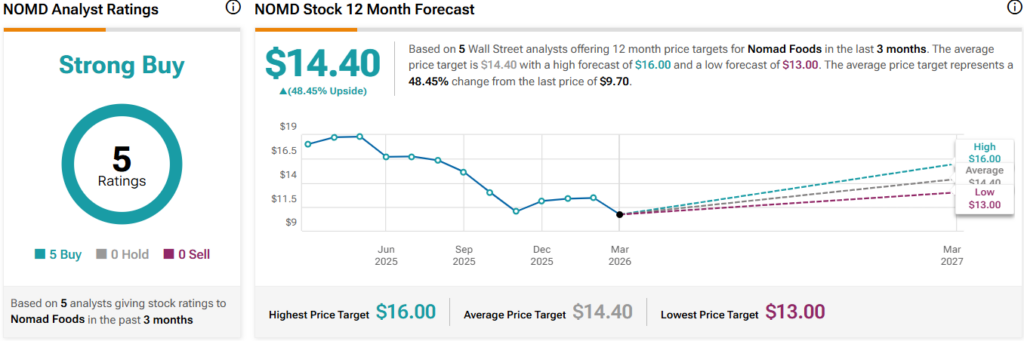

Jak vnímají analytici akcii NOMD ?

Dle stránek TipRanks na akcii společnosti Nomad Foods v současné době vypisuje cílové ceny jen 5 bankovních a analytických domů, s tím že nejnižší cílová cena je 13$ za akcii, nejvyšší 16$ za kus a průměrná cílová cena vychází o zhruba 18,5% dráž, než li cena aktuální. Mimochodem všechny analytické domy vnímají akcii jako podhodnocenou a i napříč aktuální situaci doporučují nakupovat.

Jak kupoval a prodával vrcholový management své akcie?

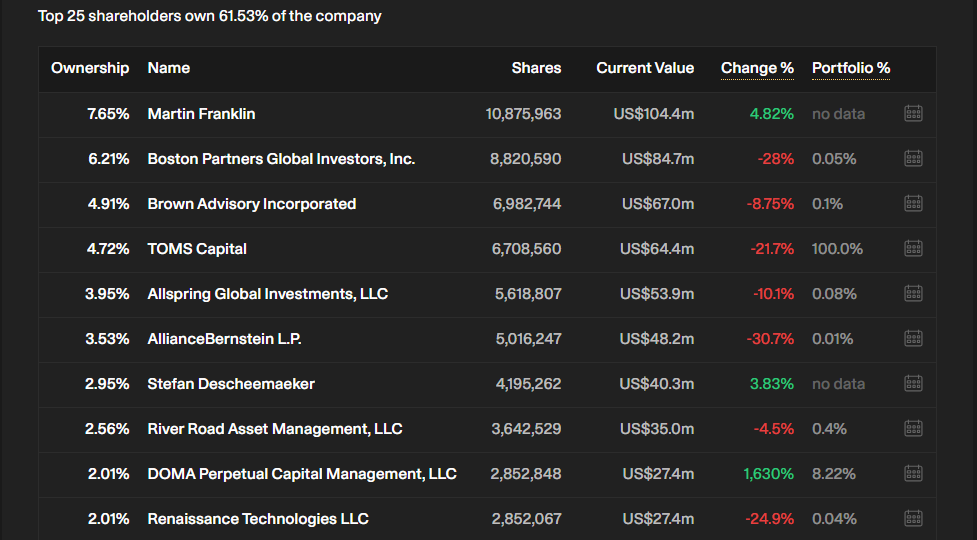

V poslední době došlo pouze k jedné transakci mezi vedením společnosti, konkrétně před pár týdny (12.3. 2026) Nakoupil Martin Franklin 500.000 kusů akcií za cenu 10,46$.

Martin Franklin je spoluzakladatel a jeden z předsedů naší společnosti Nomad Foods.

Hlavní akcionáři

Mezi hlavními akcionáři společnosti téměř nevidíme žádné významné správce kapitálu tipu BlackRock, což do budoucna může být další potenciální důvod růstu – Pokud se firmě podaří „vyhoupnout se zpátky do sedla“ tak dřív, nebo později začne být začleňována do různých indexů a tyto velké fondy ji budou muset začít nakupovat, což vytvoří tlak podporující růst ceny díky rostoucí poptávce.

Největším akcionářem Nomad Foods Limited je spoluzakladatel Martin Franklin s podílem 7,65% (10 875 963 akcií) v hodnotě přibližně 104 mil. USD. Druhý největší podíl drží Boston Partners Global Investors (středně velký value-oriented správce aktiv) s 6,21%, následovaný Brown Advisory (americký asset manager) s 4,91% a TOMS Capital (menší, vysoce koncentrovaný hedge fond) s 4,72%. Mezi další významné akcionáře patří Allspring Global Investments (velký americký správce aktiv) s podílem 3,95%, AllianceBernstein (globální asset manager) s 3,53% a bývalý CEO Stefan Descheemaeker s podílem 2,95%.

Struktura akcionářů u Nomad Foods je výrazně institucionální. Přibližně 78,6% akcií drží institucionální investoři, zatímco individuální insideři kontrolují zhruba 14,2% společnosti, což je relativně silný podíl managementu a zakladatelů. Veřejnost (retail) se podílí pouze 4,78% a soukromé společnosti drží přibližně 2,42%.

V obecné rovině rádi nakupujeme akcie, kde je relativně malý podíl drobných investorů a velký podíl managementu společnosti.

Sumarizace klíčových aspektů

- Jsou v dobré finanční situaci?

- Dluh není dobře krytý provozním peněžním tokem.

- Jak je na tom marže za poslední rok?

- Ziskové marže (4,5%) jsou nižší, než v loňském roce (7,3%).

- Mají rozumnou úroveň příjmů

- Příjmy jsou významné (3 miliardy EUR).

- Mají záporný vlastní kapitál?

- NOMD nemá záporný vlastní kapitál.

- Došlo k podstatnému prodej managementu?

- Žádné významné prodeje zasvěcených osob za poslední 3 měsíce.

- Předpokládá se růst tržeb a zisku?

- Předpokládá se, že zisky porostou v průměru o 14,1% ročně v příštích 3 letech.

- Mají vysoce kvalitní výdělky?

- Velké jednorázové položky ovlivňují finanční výsledky.

- Mají k dispozici dostatek finančních údajů?

- Mají dostatečné analytické pokrytí.

- Předpokládá se, že dosáhnou ziskovosti?

- Společnost je v současné době zisková.

- Byli akcionáři zředěni za poslední rok?

- Akcionáři nebyli v uplynulém roce ani v nedávné době významně zředěni.

- Je jejich dividendaudržitelná?

- Dividenda ve výši 6,88% a je udržitelná.

- Mají smysluplnou tržní kapitalizaci?

- Tržní kapitalizace je významná (1 miliarda dolarů).

Jaká je férová cena pro nákup?

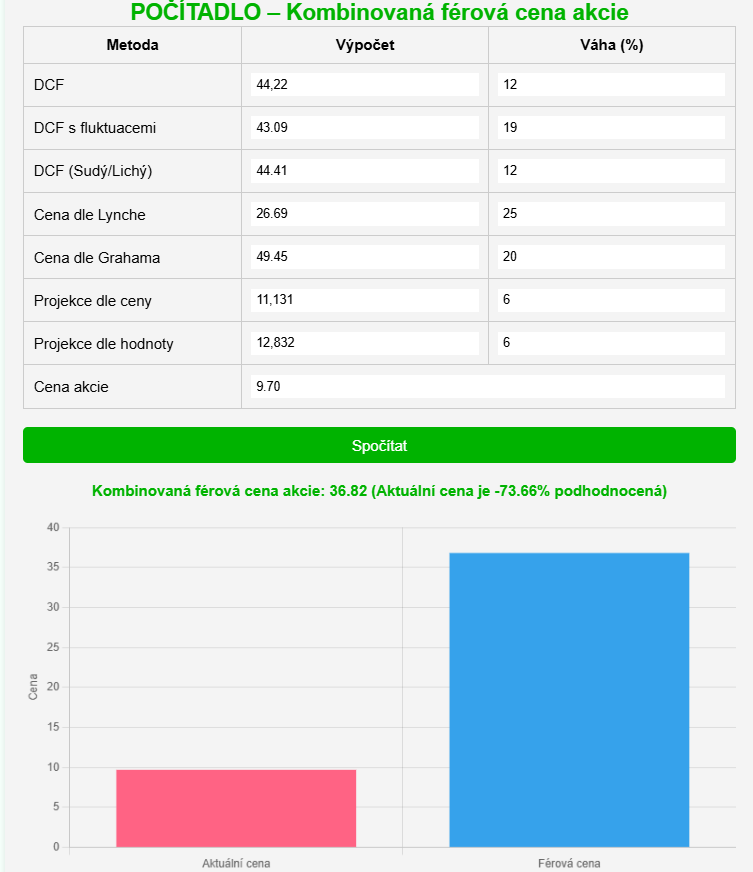

Díky tomu, že se firma nachází v restrukturalizaci, tak jsme upravili aktuální data spíše negativně (ponížili jsme FCF, zvýšili dluh a podobně) i přes to, že jsme čísla „optimalizovali“ pro negativnější scénář naše kalkulačka, která počítá cenu akcie na základě 7 výpočtů hlásí značné podhodnocení. Dle našeho výpočtu je na základě aktuálních a historických dat férové nacenění na úrovni 36,82$ za akcii.

Jelikož je s nákupem těchto akcií spojené velké riziko (byť se jedná o defenzivní sektor) je nutno vytvořit bezpečnostní polštář, který v tento okamžik dává smysl nastavit na 50% a proto se cena pod 18,41$ dá označit za podhodnocenou.

Pokud vezmeme v úvahu nákupy spoluzakladatele společnosti, tak jako vhodnou cenu pro nákup subjektivně vnímáme cokoli pod 10$ za akcii.

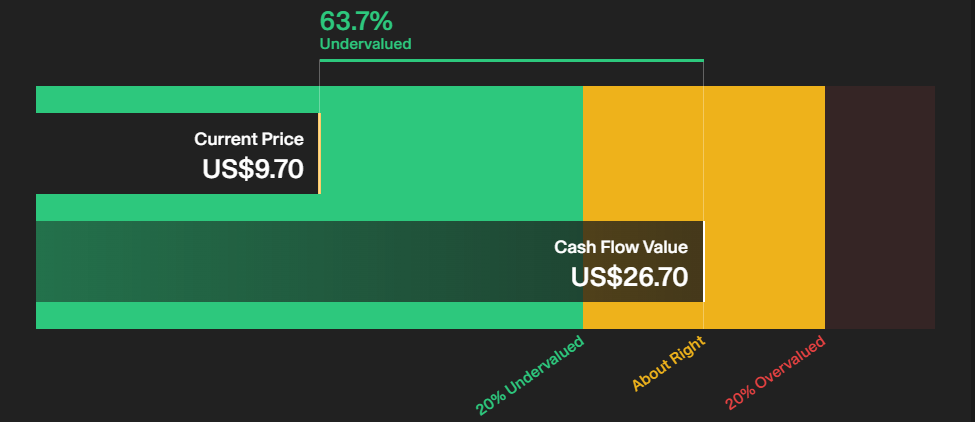

Tak jako vždy si naší investiční tezi porovnáváme s výpočtem od SimplyWall.st, který na rozdíl od nás pracuje s výhledy a tedy má diametrálně odlišný analytický přístup. Z jejich výpočtu vyplívá férové nacenění na úrovni 26,7$za kus, což i při 50% discontu vychází na cenu 13,35$, tedy o víc, než 30% dráž, než budeme nakupovat.

Kdy máme v plánu nakoupit a prodat?

Jak už bylo nastíněno, ceny pod 10$za kus jsou pro nás atraktivní, co se týče otázky prodeje, tak u této akcie nevidíme důvod spěchat, ať už díky povaze a hlavně sektoru podnikání, tak i díky velice štědré a zároveň udržitelné dividendě. Redukci o polovinu plánujeme na ceně 22,5$ za kus. Naše očekávání je tedy následovné, počítáme s růstem okolo 4,5 – 5% ročně + dividendu, která se bude držet zhruba okolo 5% vůči ceně akcie v daný okamžik. Tudíž celkové zhodnocení p.a. počítáme na 10%, nicméně díky dobrému nákupu a očekávání rostoucí dividendy bude zhodnocení vůči našemu nákupu po pár letech pravděpodobně vyšší (za předpokladu, že vše půjde dle plánu, což rozhodně není zaručeno).

Každopádně ještě jednou chceme upozornit, že investice obecně přináší určitá rizika a výběr jednotlivých akcií rizikovost navyšuje. Proto chceme důrazně apelovat na každého, kdo čte tento článek, aby při nákupu každé akcie postupoval s co největší obezřetností, vyvarovali se emočním rozhodnutím a veškeré informace (i ty co se dočtete u nás) si sám po vlastní ose prověřil z dat oficiálních zdrojů a celou situaci proanalyzoval a nepodceňoval rizika, která investice na burze přináší, jelikož v nejčernějším případě a krachu společnosti může dojít ke ztrátě celého investovaného kapitálu.

ZÁVĚR

Celkově lze na Nomad Foods nahlížet jako na typickou „turnaround“ investici v defenzivním sektoru. Firma stojí na stabilním a dobře pochopitelném byznys modelu, má silné značky a působí v odvětví, které má dlouhodobě relativně stabilní poptávku. Na druhou stranu aktuální slabší výkonnost, tlak na marže a probíhající restrukturalizace ukazují, že se společnost nachází v přechodné fázi, která s sebou nese zvýšenou míru nejistoty. Investiční teze tak nestojí na současné síle firmy, ale primárně na očekávání zlepšení v následujících letech.

Z pohledu ocenění působí akcie výrazně podhodnoceně, což potvrzují jak základní valuační násobky, tak i interní výpočty férové hodnoty. Nízká cena však není náhodná – odráží kombinaci slabších výsledků, vyššího zadlužení a nejistoty ohledně úspěchu transformace. Pozitivním faktorem zůstává silné cash flow a schopnost vracet kapitál akcionářům prostřednictvím dividend a buybacků, což může investorům částečně kompenzovat čekání na případný obrat.

Klíčovým faktorem pro budoucí vývoj akcie bude především úspěšnost restrukturalizace a schopnost managementu zlepšit efektivitu, stabilizovat tržby a obnovit růst. Pokud se tento scénář naplní, současné ocenění může představovat zajímavou příležitost. Naopak v případě selhání transformace hrozí, že akcie zůstane pod tlakem delší dobu. Investice do Nomad Foods je tak vhodná spíše pro investory, kteří jsou ochotni akceptovat vyšší míru rizika výměnou za potenciálně nadprůměrný výnos.

Zdroje: nomadfoods.com, simplywall.st, tipranks.com, finviz.com, intellectia.ai, ainvest.com, streetinsider.com, investing.com, kenresearch.com, accessnewswire.com, tradingview.com finance.yahoo.com, en.wikipedia.org, youutbe.com.