Vítejte a užijte si 22. díl PODHODNOCENÁ AKCIE ČERVENCE 2026.

Předchozí díl PODHODNOCENÁ AKCIE ČERVNA 2026.

Tento díl věnujeme další, z našeho pohledu, defenzivní akcii, která bude sloužit pro stabilizaci portfolia. Předem chceme upozornit, že se nejedná o žádnou dynamicky rostoucí společnost, nýbrž o velice nudný business model. Jak už bylo avizováno v jednom z předešlých dílů, tak v říjnu tohoto roku ukončíme náš projekt podhodnocená akcie a portfolio bez významných zásahů necháme pracovat pár let, proto také hledáme levně naceněné akcie, které budou sloužit jako protipól k některým růstovým firmám.

Hlavní benefity podnikání této firmy jsou její globální působnost, to, že je aktuálně z velice přehlíženého sektoru a mimo to je napojena na globální trh, což v kombinaci s vysokým vstupním nákladem a pomalou rentabilitou vytváří, do jisté míry, silnou konkurenční výhodu vůči případným nováčkům.

Chceme upozornit, že tento článek neslouží jako investiční doporučení. Jedná se pouze o náš myšlenkový pochod a rozbor jednotlivé společnosti. I přesto doporučujeme, pokud Vás informace zaujaly, abyste si je ověřili po vlastní ose a brali v potaz, že investice do jednotlivých akcií může být vysoce riziková, kdy v nejčernějším případě může dojít ke ztrátě celého kapitálu.

AptarGroup [ATR]

AptarGroup vznikl jako holdingová společnost spojující tři nezávislé rodinné firmy, jejichž kořeny sahají do let 1946 a 1947 — americký Werner Die & Stamping, francouzský Valois S.A. a německý Pfeiffer GmbH. Všechny tři se od počátku specializovaly na inovace v oblasti dávkovacích technologií a řešily praktický problém tehdejší doby: netěsnící a ucpávající se ventily aerosólových obalů. AptarGroup jako holdingová entita byl formálně zapsán v prosinci 1991 a o rok později zahájil samostatný provoz jako nástupce obalových aktivit průmyslového konglomerátu Pittway Corporation. V dubnu 1993 pak vstoupil na newyorskou burzu pod tickerem ATR.

Cílem AptarGroup nikdy nebylo jen vyrábět obaly, šlo od počátku o ambicióznější projekt. Firma se zaměřila na navrhování a výrobu systémů pro dávkování, uzavírání a ochranu produktů, přičemž slouží trhům od farmaceutiky přes krásu a osobní péči až po potraviny a nápoje. Na rozdíl od výrobců generických obalů Aptar vsadil na proprietární, patentově chráněná řešení — pumpy, ventily, nosní spreje, inhalátory, díky nimž se stal pro své zákazníky těžko nahraditelným partnerem, nikoliv jen dodavatelem komodity.

Hlavní příjmy dnes plynou ze tří segmentů. Aptar Pharma dodává dávkovací a doručovací systémy pro léky na předpis i volně prodejné přípravky. Právě tento segment je pro firmu nejdůležitější jelikož generuje přes dvě třetiny skupinových zisků. Aptar Beauty obsluhuje trhy krásy, osobní a domácí péče prostřednictvím pump a dávkovačů. Aptar Closures pak dodává uzávěry a dávkovací systémy pro potraviny, nápoje i další spotřební segmenty.

Tím, že v posledních letech není farmaceutický sektor v kurzu tak jako například AI polovodiče či paměťové čipy, tak se na tyto subdodavatelské firmy tak trochu zapomnělo a od konce roku 2024 prakticky firma jen klesá, ovšem dle nás neoprávněně. Klíčová výhoda spočívá mimo jiné v tom, že mnoho produktů, zejména léky na alergie, tísňová léčiva či přípravky pro centrální nervový systém vyžaduje přesné a spolehlivé dávkování, které nelze snadno nahradit levnější alternativou. Pacient si nemůže dovolit selhání dávkovače. Tato závislost zákazníků na ověřených řešeních vytváří pro Aptar stabilní a předvídatelné příjmy s vysokou mírou opakování.

Dnes je Aptar globální lídr ve svém oboru s více než 14 000 zaměstnanci ve více než 20 zemích a ročními tržbami přesahujícími 3,8 miliardy dolarů. Právě kombinace jejich jak produktové, tak i geografické diverzifikace, exkluzivních produktů s, na daný sektor, vysokými maržemi a poměrně velkou vstupní bariérou může dělat z AptarGroup zajímavou firmu pro investory hledající stabilní, defenzivněji laděnou akcii s potenciálem dlouhodobého růstu doplněnou udržitelnou dividendou.

Čím nás Aptar zaujal?

Jak jsme již zmínili, jedná se o široce diverzifikovanou firmu nejen napříč sektory ale i regiony s tím, že mezi jejich zákazníky patří silné a zaběhlé společnosti, ale co je možná ještě důležitější, tak podle výroční zprávy (10-K) má Aptar přibližně 5 000 zákazníků a žádný jednotlivý zákazník ani skupina přidružených zákazníků nepředstavuje více než 4 % příjmů. Navíc se nám nepodařilo dohledat, že by v poslední době někdo z jejich zákazníků přešel ke konkurenci, což potvrzuje naší tezi o významné konkurenční výhodě.

Další, pro nás stěžejní, věc je, že firmě nejen, že neodchází zákazníci, ale dokonce se jim daří navyšovat marže. Pro srovnání v roce 2020, kde kvůli covidu byla velká poptávka zejména po různých nosních sprejích a podobně, byla jejich hrubá marže 36,41% a čistá marže činila 8,47%. V současnosti je jejich hrubá marže sice 36,67% (tedy jen o něco málo lepší), zato čistá marže nyní tvoří 9,98%. To jasně dokazuje, že firma i po covidovém boomu dokázala udržet tempo a zefektivňovat své fungování, mezitím co byla díky nástupu nových trendů přehlížena.

Další důvod který zde máme je, že prostě sektor obalů a dávkování bude za potřebí v jakoukoli dobu – astmatici nepřestanou užívat léky když bude krize, pokud bude inflace o 10% výš, tak pravděpodobně lidé nepřestanou kupovat kečup nebo tekuté mýdlo. Rovněž existuje vysoká pravděpodobnost, že i kdyby „přiletěla černá labuť„. tak dámy by si našly prostředky na nákup rtěnky, líčítek nebo opalovacího krému. Už jen z podstaty podnikání této firmy počítáme s tím, že by celý segment mohl být relativně defenzivním i v období nepříznivého ekonomického vývoje.

V obecné rovině se navíc dividendové firmy považují za odolnější v období propadů a tato firma dividendu vyplácí – nicméně tento efekt je zapříčiněn nikoli racionálně, nýbrž kvůli psychologii retailových investorů.

Od nákupu firmy z tohoto sektoru nás dlouho odrazoval fakt, že Čína, případně Indie prostě a jednoduše má výrobní náklady nižší než jsou například v Evropě či USA a tento fakt objektivně ohrožuje segment Clousers, který je ovšem bezkonkurenčně nejmenší co do podílu tržeb. Zbylých cca 80% podílu tržeb je vůči tomuto riziku odolnější – odolnost farmaceutické divize byla vysvětlena již v odstavcích dříve, nicméně pro doplnění informací – klasický dávkovač na léky trvá od nápadu po schválení již zaběhlé firmě uvést na trh v horizontu zhruba 2-5 let. Co se kosmetiky a parfémů týče, je obal klíčovou součástí prestiže a marketingu.

Pravděpodobně se ale nechystá čínský puč, jelikož AptarGroup nominálně navýšil své příjmy z čínského regionu (v porovnání s předešlými lety).

| Rok | Total Assets | Total Debt | Assets − Debt | Ordinary Shares | Hodnota na akcii |

|---|---|---|---|---|---|

| 2022 | 4,20B | 1,22B | 2,98B | 65,2M | $45,71 |

| 2023 | 4,45B | 1,18B | 3,27B | 65,9M | $49,62 |

| 2024 | 4,43B | 1,08B | 3,35B | 66,5M | $50,38 |

| 2025 | 5,25B | 1,53B | 3,72B | 64,21M | $57,94 |

| Q1 2026 (3/31) | 5,10B | 1,41B | 3,69B | 63,9M | $57,75 |

Z výše uvedených čísel je zřejmé, že společnost dlouhodobě roste, zejména u metriky hodnota na akcii. Pro nás klíčový fakt je, že firma od začátku roku 2024 dělá BuyBack a tudíž je nižší pravděpodobnost, že by v dohledné době mohlo dojít k ředění akcionářů. Navíc se společnost snaží od začátku tohoto roku snižovat i dluh, což u defenzivní akcie také vnímáme jako dobrý signál. Navíc k tomu všemu firma, jak již bylo zmíněno, vyplácí dividendu, která má rostoucí tendenci.

Rekapitulace dosavadních informací

AptarGroup je globální lídr v oblasti dávkovacích a ochranných technologií s kořeny sahajícími do roku 1946. Zaměřuje se na tři segmenty — Pharma, Beauty a Closures — přičemž farmaceutická divize generuje přes dvě třetiny skupinových zisků a táhne dlouhodobý růst firmy. Byznys model stojí na proprietárních, patentově chráněných řešeních, která jsou pro zákazníky obtížně nahraditelná, a na široké zákaznické základně čítající přibližně 5 000 klientů, z nichž žádný nepředstavuje více než 4 % příjmů.

Z investičního pohledu oceňujeme kombinaci defenzivního charakteru podnikání a postupného zlepšování ziskovosti — čistá marže vzrostla z 8,47 % v roce 2020 na necelých 10 % dnes, a to i přesto, že firma přestala být v době boomu AI a polovodičů středem pozornosti. Pozitivně vnímáme rostoucí vnitřní hodnotu na akcii, probíhající program zpětného odkupu akcií v objemu 500 milionů dolarů a skutečnost, že Aptar letos dosáhl 32. roku po sobě jdoucího navyšování dividendy. Hlavní teze stojí na přehlíženosti firmy trhem, strukturální nenahraditelnosti jejích produktů ve farmaceutickém řetězci a odolnosti poptávky napříč ekonomickými cykly.

Samozřejmě chápeme, že i zde existují rizika — zejména tlak levnější asijské konkurence například v segmentu Closures či dočasné výkyvy v poptávce po lécích. Nicméně těmto tématům se budeme věnovat v následujících odstavcích, jelikož AptarGroup stejně jako každá jiná firma má rizika a ta je před nákupem akcie dobré zvážit a individuálně bez růžových brýlí vyhodnotit.

Proč jsou akcie ATR tak levné?

Aby se tato akcie dostala na svá zhruba rok stará maxima, musela by růst o víc než 40 %. 52týdenní maximum ATR činí 164,28 USD, zatímco aktuální cena se pohybuje kolem 115–120 USD. Jen pro představu jak vzácná tato situace u Aptaru historicky je — firma patří mezi konzistentní dividendové aristokraty s 32 lety nepřetržitého navyšování výplat a podobné propady tedy nejsou pro tuto akcii standardem.

Přesněji řečeno, propadů, že by firma musela růst o více než 40% jsme za posledních 33 let napočítali pouze 6 + propad aktuální.

Propad kolem naloxonu a záchranné medicíny

Hlavním a konkrétním důvodem poklesu není žádný strukturální problém firmy, nýbrž jednorázový efekt v jednom specifickém produktovém segmentu. V první polovině roku 2025 tvořily systémy pro záchrannou medicínu, zejména dávkovače naloxonu, 7 % celkových tržeb skupiny a meziročně rostly o přibližně 50 %. Tento boom byl tažen mimořádným jednorázovým nárůstem distribučních kanálů pro naloxon (lék zachraňující životy při předávkování opioidy). Management explicitně uvádí, že pokles v segmentu záchranné medicíny představuje pro rok 2026 headwind ve výši 65 milionů dolarů na tržbách. Jakmile trh tuto informaci vstřebal, akcie reagovala prudce.

Jeden výsledek, dramatická reakce trhu

AptarGroup zveřejnil výsledky Q3 2025 dne 31. října 2025. Přestože adjusted EPS ve výši 1,62 USD překonalo analytický konsenzus 1,57 USD a tržby dosáhly 961 milionů dolarů oproti očekávaným 951 milionům, akcie ve stejný den propadla o 13,82 %. Důvodem nebyl samotný výsledek, ale výhled: guidance na Q4 2025 počítala s EPS pouze 1,20–1,28 USD a management poprvé explicitně potvrdil očekávaný propad tržeb ze záchranné medicíny o 35 % v roce 2026. Trh potrestal firmu za výhled v jednom segmentu tvořícím 5–7 % tržeb přes 13% propadem kurzu v jediném dni — přesně ten typ přehnané reakce, který může pro trpělivého investora vytvářet příležitost.

Valuace ATR se zkomprimovala z přibližně 26násobku na 20násobek zisku — a akcie ztratila od letních maxim roku 2025 přes 25 %. Historicky se přitom firma obchodovala na průměrném P/E kolem 31násobku za posledních 5 let a 29násobku za 10 let — současná úroveň je tedy výrazně pod vlastní historií firmy.

Jinými slovy: trh přestal platit prémii za kvalitu, kterou Aptar dlouhodobě prokazuje a zařadil ji do stejného koše jako generické obalové firmy.

Další obecná rizika

Měnové riziko a závislost na eurozóně

AptarGroup generuje nadpoloviční většinu tržeb mimo USA, přičemž Evropa tvoří významné množství celkových příjmů. To firmu vystavuje značné citlivosti na pohyby měnových kurzů. Primární devizová expozice Aptaru směřuje k euru, ale firma je zároveň vystavena čínskému juanu, brazilskému realu, argentinskému pesu, mexickému pesu, švýcarskému franku a dalším asijským a latinoamerickým měnám. Posilující dolar tedy přímo komprimuje reportované tržby a zisky — bez jakékoli chyby managementu. Firma sice používá forwardové měnové kontrakty jako hedging, ale sama přiznává, že jejich účinnost není zaručena.

Jinými slovy: v prostředí silného dolaru může firma vykázat skvělé provozní výsledky, které se v přepočtu do USD ztenčí na papíře.

Vysvětlivka: Forwardový kontrakt je nástroj, který firmám umožňuje zarezervovat si dnešní směnný kurz pro budoucí transakci. Pokud společnost ví, že za tři měsíce obdrží platbu v cizí měně, může si již dnes s bankou dohodnout kurz, za který ji tehdy vymění — bez ohledu na to, jak kurz mezitím na trhu pohne. Nepřijdou tím o případný zisk z příznivého vývoje kurzu, ale zároveň se chrání před ztrátou, kdyby se kurz otočil proti nim. Jednoduše řečeno: vědí předem, s čím mohou počítat.

Závislost na single-source dodavatelích ve farmaceutickém segmentu

Toto riziko je specifické právě pro nejziskovější část byznys — Aptar Pharma. Aptar podle vlastního 10-K přiznává závislost na dodavatelích z jediného zdroje pro určité materiály, zejména ve farmaceutické divizi. Výpadek byť jednoho klíčového subdodavatele speciálních elastomerů nebo polymerů může zastavit výrobu systémů, jejichž schválení FDA trvalo roky. Na rozdíl od segmentu Closures, kde je materiálová substituce relativně jednoduchá, ve farmaceutice nelze jen tak přejít na jiného dodavatele bez nového regulatorního schvalování.

Regulatorní riziko a délka schvalovacího procesu

Nový dávkovací systém pro lék musí projít schválením FDA (v USA), EMA (v Evropě) a dalšími regulátory, přičemž tento proces trvá typicky 2–5 let. To je zároveň obrovská vstupní bariéra vůči konkurenci, ale také dvojsečná zbraň: pokud regulátor zpřísní požadavky nebo prodlouží schvalovací řízení, Aptar nemůže jednoduše uvést nový produkt na trh a reagovat na poptávku. Aptar sám v 10-K popisuje charakteristiku farmaceutického trhu jako kombinaci státní regulace zákazníků, výroby v čistých prostorách a značného časového horizontu od počáteční spolupráce s farmaceutickou firmou na molekulární úrovni až po finální distribuci na trh.

Konkurenční tlak v segmentu Closures a hrozba Asie

Jak jsme zmínili dříve, segment Closures — tvořící zhruba 19 % tržeb — je ze tří segmentů nejzranitelnější vůči cenovému tlaku z Asie. Mezi klíčová rizika identifikovaná přímo v 10-K patří geopolitické napětí, tarify a závislost na dodavatelském řetězci. Výrobci uzávěrů z Číny a Indie operují s podstatně nižšími výrobními náklady a ačkoli Aptar v tomto segmentu sází na inovace a vztahy se zákazníky, cenová komodizace je reálná hrozba. Určitou útěchou je, že tento segment je zároveň nejmenší a nejméně ziskový z celé skupiny — případný tlak na marže zde tedy nemá zdaleka takový dopad jako stejný tlak v Pharma divizi.

POSLEDNÍ ZVEŘEJNĚNÉ VÝSLEDKY HOSPODAŘENÍ

Poslední hospodářské výsledky společnost zveřejnila 30.4.2026 po obchodní seanci s tím, že příjmy byly lepší o 2,82% a zisk překonal tržní odhady o 3,48%. Na tato čísla ovšem trh reagoval spíše negativně, a proto se podíváme na výsledky trochu více detailněji.

POZITIVNÍ ASPEKTY

- Poptávka po moderních lécích

- Tržby farmaceutické divize meziročně vzrostly o 7,1 % z 409,5 milionu na 438,6 milionu dolarů, čímž si segment udržel pozici největšího zdroje příjmů společnosti.

- Management vyzdvihuje především silný růst poptávky po GLP-1 terapiích určených k léčbě obezity a diabetu, biologických léčivech, nosních systémech pro podávání léků a očních aplikátorech.

- Divize injekčních systémů zaznamenala přibližně 20% meziroční růst tržeb, což potvrzuje pokračující vysokou poptávku po komponentech využívaných při výrobě moderních léčiv.

- Společnost očekává, že právě farmaceutický segment bude i v dalších čtvrtletích jedním z hlavních motorů dlouhodobého růstu.

- Dvouciferný růst celkových tržeb

- Celkové tržby společnosti vzrostly meziročně o 10,8 % z 887,3 milionu na 982,9 milionu dolarů, což potvrzuje pokračující růst napříč většinou hlavních segmentů.

- K růstu přispěla především farmaceutická divize, kosmetický segment Beauty a také pozitivní vliv nedávných akvizic.

- Vyšší tržby dokazují, že produkty společnosti si i přes náročnější ekonomické prostředí udržují silnou poptávku.

- Silný růst kosmetické divize Beauty

- Tržby divize Beauty meziročně vzrostly o téměř 19 % z 305,7 milionu na 363,6 milionu dolarů.

- Management uvedl, že hlavním tahounem růstu byla vysoká poptávka po luxusních parfémech, produktech vlasové péče a kosmetice pro osobní hygienu.

- Dobré výsledky potvrzují, že Aptar úspěšně těží nejen ze zdravotnictví, ale také z prémiového kosmetického průmyslu.

- Pozitivní výhled na další čtvrtletí

- Vedení společnosti očekává, že ve druhém čtvrtletí porostou všechny tři hlavní obchodní divize.

- Farmaceutický segment by se měl vrátit k běžnému tempu růstu poté, co odezní jednorázové snižování zásob v části urgentní medicíny.

- Společnost zároveň odhaduje upravený zisk na akcii v rozmezí 1,32 až 1,40 dolaru, což naznačuje zlepšení hospodářských výsledků oproti prvnímu čtvrtletí.

- Silná tvorba provozní hotovosti

- Provozní činnost společnosti vygenerovala během prvního čtvrtletí 118,7 milionu dolarů, což představuje výrazné zlepšení oproti 82,7 milionu dolarů před rokem.

- Vyšší provozní cash flow poskytuje společnosti větší prostor pro investice, splácení dluhu, dividendy i zpětné odkupy akcií.

- Provozní činnost společnosti vygenerovala během prvního čtvrtletí 118,7 milionu dolarů, což představuje výrazné zlepšení oproti 82,7 milionu dolarů před rokem.

- Pokračující odměňování akcionářů

- Aptar během prvního čtvrtletí vyplatil na dividendách téměř 31 milionů dolarů a současně odkoupil vlastní akcie za téměř 100 milionů dolarů.

- Zpětné odkupy snižují počet akcií v oběhu, což dlouhodobě podporuje růst zisku připadajícího na jednu akcii.

- Pokračující návrat kapitálu akcionářům ukazuje důvěru managementu ve finanční stabilitu společnosti.

- Silná finanční stabilita

- Společnost si i nadále udržuje velmi konzervativní zadlužení, když poměr čistého dluhu k provoznímu zisku činí pouze 1,43, zatímco bankovní smlouvy umožňují až 3,50.

- Ukazatel schopnosti splácet úroky dosahuje hodnoty 13,69, což výrazně převyšuje minimální požadovanou úroveň.

- Silná rozvaha dává společnosti dostatek prostoru pro další investice nebo případné akvizice.

- Nižší daňová sazba podpořila ziskovost

- Efektivní daňová sazba klesla z 25,8 % na 22,4 %, což pozitivně ovlivnilo čistý zisk společnosti.

- Management uvedl, že za poklesem stojí příznivější geografická struktura zisků a vyšší daňové výhody související s akciovými odměnami zaměstnanců.

- Růst ve všech hlavních regionech světa

- Společnost zvýšila tržby ve většině geografických oblastí včetně Evropy, Latinské Ameriky i Asie.

- Široká geografická diverzifikace snižuje závislost společnosti na vývoji jediné ekonomiky nebo trhu.

- Společnost zvýšila tržby ve většině geografických oblastí včetně Evropy, Latinské Ameriky i Asie.

- Pokračující investice do budoucího růstu

- Kapitálové výdaje dosáhly během prvního čtvrtletí více než 65 milionů dolarů, což potvrzuje pokračující investice do rozšiřování výrobních kapacit a modernizace závodů.

- Průběžné investice pomáhají společnosti připravovat se na další růst poptávky zejména ve farmaceutickém a kosmetickém segmentu.

- Kapitálové výdaje dosáhly během prvního čtvrtletí více než 65 milionů dolarů, což potvrzuje pokračující investice do rozšiřování výrobních kapacit a modernizace závodů.

NEGATIVNÍ ASPEKTY

- Pokles čistého zisku

- Čistý zisk společnosti meziročně klesl z 78,7 milionu na 72,7 milionu dolarů, přestože tržby rostly.

- Výsledky ukazují, že vyšší tržby se zatím nepodařilo plně proměnit ve vyšší ziskovost, což může u části investorů vyvolávat obavy z rostoucích nákladů.

- Slabší tempo růstu zisku může krátkodobě vytvářet tlak na ocenění akcií.

- Slabší výkonnost segmentu urgentní medicíny

- Management uvedl, že výsledky farmaceutické divize negativně ovlivnilo pokračující snižování skladových zásob u zákazníků v segmentu urgentní medicíny.

- Nižší objednávky v tomto segmentu znamenaly dočasné zpomalení růstu celé farmaceutické divize.

- Přestože společnost očekává postupné zlepšení, nejistota ohledně rychlosti obnovení poptávky zůstává.

- Pokračující vysoké investiční výdaje

- Kapitálové investice dosáhly během prvního čtvrtletí 65,4 milionu dolarů, což představuje další výrazný odliv hotovosti.

- Přestože jsou investice důležité pro budoucí růst, krátkodobě snižují volné peněžní toky společnosti.

- Kapitálové investice dosáhly během prvního čtvrtletí 65,4 milionu dolarů, což představuje další výrazný odliv hotovosti.

- Pokles hotovosti na účtech

- Peněžní prostředky společnosti během prvního čtvrtletí klesly z 404,8 milionu na 225,0 milionu dolarů.

- Pokles byl způsoben především splácením dluhů, zpětnými odkupy akcií a pokračujícími investicemi.

- Nižší objem hotovosti může v případě zhoršení ekonomické situace snížit finanční flexibilitu společnosti.

- Silný negativní dopad měnových kurzů

- Přepočet zahraničních měn snížil hodnotu vlastního kapitálu o téměř 20 milionů dolarů.

- Aptar působí po celém světě, a proto jsou její výsledky citlivé na vývoj měnových kurzů, které management nedokáže plně ovlivnit.

- Přepočet zahraničních měn snížil hodnotu vlastního kapitálu o téměř 20 milionů dolarů.

- Vyšší zásoby vážou více kapitálu

- Hodnota zásob vzrostla z 537,8 milionu na 551,5 milionu dolarů.

- Vyšší objem zásob znamená, že společnost má více peněz vázaných ve skladových zásobách místo volně dostupné hotovosti.

- Pokud by poptávka zpomalila, mohly by vyšší zásoby vytvářet tlak na marže.

- Výrazné zadlužení zůstává součástí rozvahy

- Celkové dlouhodobé závazky společnosti přesahují 1,14 miliardy dolarů.

- Přestože je finanční situace stabilní, vyšší úrokové sazby mohou v budoucnu prodražit financování nebo refinancování části dluhu.

- Celkové dlouhodobé závazky společnosti přesahují 1,14 miliardy dolarů.

- Vyšší odpisy snižují účetní zisk

- Odpisy dlouhodobého majetku vzrostly na více než 64 milionů dolarů, zatímco amortizace nehmotného majetku přesáhla 11 milionů dolarů.

- Rostoucí odpisy jsou důsledkem předchozích investic a akvizic a krátkodobě snižují vykazovaný zisk společnosti.

- Pokračující nejistota světové ekonomiky

- Management upozorňuje, že výsledky mohou i nadále ovlivňovat změny poptávky zákazníků, geopolitické napětí, vývoj měnových kurzů nebo makroekonomické prostředí.

- Tyto faktory mohou způsobit kolísání objednávek i hospodářských výsledků v dalších čtvrtletích.

- Management upozorňuje, že výsledky mohou i nadále ovlivňovat změny poptávky zákazníků, geopolitické napětí, vývoj měnových kurzů nebo makroekonomické prostředí.

- Výsledky prvního čtvrtletí byly pod očekáváním některých investorů

- Přestože společnost zvýšila tržby, pokles čistého zisku a slabší výkon části farmaceutického segmentu vedly k opatrnějšímu pohledu části trhu.

- Investoři budou v dalších čtvrtletích sledovat především to, zda se managementu podaří naplnit optimistický výhled a obnovit rychlejší růst ziskovosti.

- DALŠÍ VÝSLEDKY BUDOU ZVEŘEJNĚNY PRAVDĚPODOBNĚ 30. ČERVENCE 2026 PO OBCHODNÍ SEANCI

TRŽNÍ VÝHLED

- Vedení společnosti AptarGroup očekává, že ve druhém čtvrtletí roku 2026 bude pokračovat růst ve všech třech hlavních obchodních divizích. Největším tahounem by měl zůstat farmaceutický segment, který bude těžit z pokračující silné poptávky po komponentech pro biologická léčiva, GLP-1 terapie, nosní aplikátory i další moderní systémy pro podávání léčiv. Management zároveň předpokládá, že odezní negativní dopad snižování skladových zásob v segmentu urgentní medicíny, který ovlivnil výsledky prvního čtvrtletí.

- Také spotřebitelské divize by měly navázat na dosavadní pozitivní vývoj. V segmentu Beauty společnost očekává pokračující silnou poptávku po luxusních parfémech, vlasové kosmetice a produktech osobní péče. Divize Closures by měla těžit ze stabilní poptávky po uzávěrech pro potravinářský, nápojový i farmaceutický průmysl. Management zároveň zdůrazňuje, že společnost bude pokračovat v investicích do rozšiřování výrobních kapacit a technologických inovací, aby dokázala uspokojit rostoucí poptávku svých zákazníků.

- Pro druhé čtvrtletí roku 2026 společnost očekává upravený zisk na akcii v rozmezí 1,32 až 1,40 dolaru, což představuje zlepšení oproti prvnímu čtvrtletí letošního roku. Současně však vedení upozorňuje, že hospodářské výsledky mohou i nadále ovlivňovat vývoj světové ekonomiky, měnové kurzy, geopolitická situace nebo změny v objednávkách zákazníků. Celkově však management zůstává ohledně dalšího vývoje společnosti optimistický a očekává pokračující růst podpořený zejména farmaceutickou divizí a produkty s vyšší přidanou hodnotou.

Rekapitulace rizik u akcie ATR

V poslední době investoři u ATR do ceny akcií promítají především jednorázový výpadek v segmentu záchranné medicíny. K tomu přistupuje dočasný pokles čistého zisku v Q1 2026 z 78,7 na 72,7 milionu dolarů navzdory dvouciferně rostoucím tržbám, a mírné zhoršení EPS na 1,14 USD oproti 1,19 USD před rokem. Dle našeho subjektivního pohledu nám přijde trest v podobě jednoho z mála největších propadů za posledních 33 let značně přehnaný, protože se v zásadě jedná o přirozenou normalizaci po mimořádném jednorázovém boomu jednoho produktu — nikoliv o strukturální poškození byznysu. Aptar Pharma mimo segment urgentní medicíny roste robustně a management potvrzuje pokračující silnou poptávku po inhalátorech, injekcích pro GLP-1 terapie a biologická léčiva.

Nesmíme ovšem opomenout ani obecná rizika, která jsou pro tuto firmu specifická. Klíčová jsou geopolitická napětí a tarify, závislost dodavatelského řetězce na single-source dodavatelích ve farmaceutické divizi, kybernetické hrozby a volatilita měnových kurzů — přičemž posilující dolar dokáže komprimovat reportované výsledky bez jakéhokoli pochybení managementu, jak jsme viděli v Q1 2026, kdy přepočet zahraničních měn snížil vlastní kapitál o téměř 20 milionů dolarů. Dlouhodobějším rizikem je pak tlak asijské konkurence v segmentu Closures a případné zpřísnění regulatorního prostředí ve farmaceutice, které by mohlo prodloužit schvalovací cykly nových produktů.

Hodnotový profil společnosti sice v očích některých investorů komplikuje fakt, že čistý dluh ke konci Q1 2026 dosahuje 1,1 miliardy dolarů, přičemž poměr čistého dluhu k EBITDA činí 1,43 — tedy stále hluboko pod bankovním covenant limitem 3,50, který firma sama uvádí. Analytici Simply Wall St označují dluh za minoritní riziko s poměrem čistého dluhu k vlastnímu kapitálu na úrovni 42 %. My ho proto nevnímáme jako nic dramatického, nicméně připomínáme, že celou situaci s dluhem posuzujeme prizmatem dostupných dat — a proto znovu zdůrazňujeme, abyste veškerá investiční rozhodnutí podnikali výhradně na základě vlastní analýzy.

Jak celou situaci AptarGroup řeší?

Výrazné snížení provozních nákladů

AptarGroup v reakci na tlak na marže a přechodný výpadek příjmů ze záchranné medicíny výrazně zrychlil program snižování nákladů. Na setkání s investory v září 2025 management potvrdil, že firma dosáhla trvalých úspor přesahujících 100 milionů dolarů ročně — a zdůraznil, že nejde o jednorázové škrty, ale o skutečné, dlouhodobé zeštíhlení firmy. Konkrétně šlo o optimalizaci rozmístění výrobních závodů, zavádění automatizace a moderních výrobních technologií, centralizaci administrativních funkcí a průběžné organizační zjednodušování. Tato opatření jsou podle dostupných informací stále aktivní a firma je hodlá prohlubovat i v roce 2026.

Aktivní sázka na léky nové generace — zejména přípravky pro léčbu obezity a cukrovky

Místo pasivního čekání na odeznění propadu v záchranné medicíně firma aktivně přesouvá svou pozornost k nejrychleji rostoucímu segmentu svého portfolia — systémům pro podávání injekčních léků. Divize injekčních systémů zaznamenala v prvním čtvrtletí roku 2026 „dvacetičtyřprocentní“ meziroční nárůst tržeb, přičemž hlavním tahounem je silná poptávka po pryžových komponentech určených pro moderní léky na hubnutí a cukrovku ze skupiny GLP-1, pro biologická léčiva a léky na ředění krve.

Generální ředitel Stephan Tanda přímo na konferenci pro investory potvrdil, že firma do těchto kapacit již investovala, má jich dostatek a dokáže je dále rozšiřovat přidáváním zařízení do stávajících výrobních hal — bez nutnosti stavět nové závody. Tato divize v současné době roste a situace je aktivní.

Refinancování dluhu a posílení finanční stability

V listopadu 2025 Aptar provedl důležitý finanční krok — vydal dluhopisy v celkové hodnotě 600 milionů dolarů se splatností v roce 2031 a úrokem 4,75 % ročně. Peníze z této výpůjčky použil především na splacení dvou starších a dražších půjček v celkové výši 250 milionů dolarů, které by se jinak staly splatnými v letech 2025 a 2026, a na vyrovnání čerpání z provozního úvěrového rámce. Zbytek pak firma použila na běžné provozní potřeby. Výsledkem je, že Aptar má nyní před sebou bez větších splátek klid až do roku 2031, což mu dává prostor soustředit se na růst a odměňování akcionářů, místo aby řešil splatnosti.

Výměna generálního ředitele s důrazem na kontinuitu

V březnu 2026 Aptar oznámil, že dlouholetý generální ředitel Stephan Tanda odejde do důchodu a že novým ředitelem se od 1. září 2026 stane Gaël Touya. Touya přitom není žádný externista přicházející zvenčí — jde o zkušeného manažera, který u Aptaru strávil přes 30 let a v posledních letech vedl právě divizi Aptar Pharma, tedy nejdůležitější část celé skupiny. Tanda zůstane jako poradce do konce roku 2026, aby zajistil hladký přechod. Výměna vedení tedy nepůsobí jako krizový zásah, ale jako předem připravená generační štafeta — přičemž muž, který nové vedení přebírá, zná firmu lépe než kdokoliv jiný zvenčí.

V tomto případě sice nejde o krok který by markantně změnil firmu a zlepšil situaci ale spíše jde o to, jakým způsobem firma předává pomyslné žezlo – tento systém pozorujeme u těch nejsilnějších firem světa, ať už se jedná o Bershire a nebo Amazon.

Co Aptar plánuje do budoucna?

Vyjma toho, že firma podniká, nebo už podnikla kroky vedoucí ke zlepšení marží a celkové kvality společnosti, má do budoucna v plánu i konkrétní strategické kroky, které si nyní rozebereme.

Dlouhodobý cíl: 7 až 11 % ročního růstu farmaceutické divize

Nejdůležitější číslo, které management opakovaně zmiňuje na setkáních s investory i v oficiálních výročních zprávách, je dlouhodobý cíl růstu tržeb farmaceutické divize o 7 až 11 % ročně, a to s upravenou provozní marží ve výši 32 až 36 %. Tento cíl firma přímo uvádí ve výroční zprávě za rok 2025 a opírá ho o silný a rozrůstající se pipeline nových projektů a nedávno uvedených produktů na trh.

Jinými slovy: management nesází na jednorázový boom, ale na soustavný a předvídatelný růst v divizi, která generuje přes dvě třetiny celkových zisků skupiny. Pokud se tento plán naplní, bude to hlavní motor dlouhodobého zhodnocení akcie.

Sázka na léky nové generace — přípravky pro léčbu obezity a cukrovky

Největší sázkou do budoucna je cílená expanze do výroby komponentů pro takzvané GLP-1 léky — moderní přípravky pro léčbu obezity a cukrovky, jako jsou Ozempic nebo Wegovy, jejichž celosvětová poptávka v posledních letech raketově roste. Aptar v prvním čtvrtletí roku 2026 zaznamenal 20% meziroční nárůst tržeb v injekční divizi, přičemž hlavním tahounem je právě poptávka po gumových komponentech pro GLP-1 léky, biologika a léky na ředění krve.

Firma na tuto příležitost reaguje tím, že většinu z plánovaných kapitálových výdajů ve výši 260 až 280 milionů dolarů v roce 2026 směřuje právě do rozšiřování kapacit farmaceutické divize. Tato sázka je tedy podložena nejen slovy managementu, ale i reálnými investicemi do betonu a strojů.

Obnova divize Beauty přes luxusní parfémy a akvizice

Divize krásy a kosmetiky prošla v posledních dvou letech turbulentním obdobím, ale nyní se vrací k růstu. Management plánuje nadále těžit ze silné poptávky po dispenzorech pro luxusní parfémy a výrobky osobní péče, přičemž tržby divize Beauty vzrostly v prvním čtvrtletí roku 2026 meziročně o 19 % — z toho 7 procentních bodů přinesly nedávné akvizice. Firma tedy zároveň organicky roste a aktivně nakupuje menší hráče v oboru, čímž si rozšiřuje nabídku a zákaznickou základnu.

Cílem je vrátit marže divize Beauty na úrovně blízké farmaceutické divizi, což je sice ambiciózní, ale dlouhodobě realizovatelný plán.

Agresivní odkupy vlastních akcií jako nástroj pro návrat hodnoty

Na konci roku 2025 představenstvo schválilo nový program zpětného odkupu akcií v celkové výši 600 milionů dolarů, který nahradil veškerá předchozí zmocnění. To není jen účetní pohyb — jde o jasný signál, že management považuje současnou cenu akcie za příliš nízkou a hodlá tuto situaci aktivně využívat. Jen v prvním čtvrtletí roku 2026 firma odkoupila vlastní akcie za 100 milionů dolarů a zároveň vyplatila dividendy v hodnotě 31 milionů dolarů — celkem tedy vrátila akcionářům 131 milionů dolarů za jediné čtvrtletí. Méně akcií v oběhu matematicky zvyšuje zisk připadající na každou zbývající akcii, což je jeden z nejpřímějších způsobů, jak firma může podporovat růst kurzu i bez rekordních výsledků.

Rozdělení příjmů

Jak již bylo nastíněno, jedná se o opravdu globálně působící firmu, která má převahu příjmů z Evropy – souhrnně veškeré evropské státy generují 49,31 % celkových příjmů. Druhý největší trh je USA. Poté následuje zbytek světa vyjma Číny a zatím nejméně zastoupeným trhem Čína, kde firma začala tvořit rozumnější čísla teprve před nedávnem.

Zdroj: AptarGroup — TradingView (geografický rozklad tržeb)

Jednotlivé sektory

Společnost oficiálně reportuje 3 sektory (obaly pro: Zdravotnictví, kosmetické a spotřební zboží) a každý z nich má hned několik podsektorů, proto se v následném textu pokusím obsáhnout vše zároveň tak, aby si i investor co o Aptar dnes slyší poprvé mohl udělat svůj vlastní obrázek na věc.

Aptar Pharma (46 % celkových tržeb, přes 70 % celkových zisků skupiny)

Toto je srdce celého byznysu a zároveň hlavní důvod, proč se Aptar vymyká ze skupiny běžných obalových firem. Segment se dělí na čtyři podsektory:

Předpisové léky a záchranná medicína je historicky největší část farmaceutické divize. Aptar zde vyrábí dávkovače pro léky vydávané na předpis — nosní spreje pro léky na depresi, záchvaty či astma, systémy pro podávání léků přes nosní sliznici a záchranné přípravky jako naloxon (lék při předávkování opioidy). Právě pokles poptávky po naloxonu je tím, co v roce 2025 stáhlo celý kurz akcie dolů.

Spotřebitelská zdravotní péče zahrnuje volně prodejné produkty — nosní dekongestanty (léky na ucpaný nos), oční kapátka a podobné přípravky dostupné bez předpisu. Tento podsektor v prvním čtvrtletí roku 2026 rostl o 4 % díky silné poptávce po nosních dekongestantech a očních aplikátorech.

Injekční systémy jsou aktuálně nejrychleji rostoucí částí celé skupiny. Aptar zde vyrábí pryžové a elastomerní komponenty — tedy těsnění, písty a uzávěry — které jsou nezbytnou součástí injekčních per a stříkaček pro moderní léky. Injekční divize tvoří přibližně 20 % tržeb celého farmaceutického segmentu a v prvním čtvrtletí roku 2026 zaznamenala 20% meziroční nárůst, tažený zejména poptávkou po komponentech pro léky na obezitu a cukrovku ze skupiny GLP-1 jako je Ozempic.

Aktivní materiálová věda je nejmenší a nejspecializovanější část — zahrnuje ochranné technologie prodlužující trvanlivost produktů, jako jsou absorpční vložky a aktivní obaly pro testovací proužky na cukrovku či probiotika. Tento podsektor tvoří přibližně 10 % tržeb farmaceutické divize.

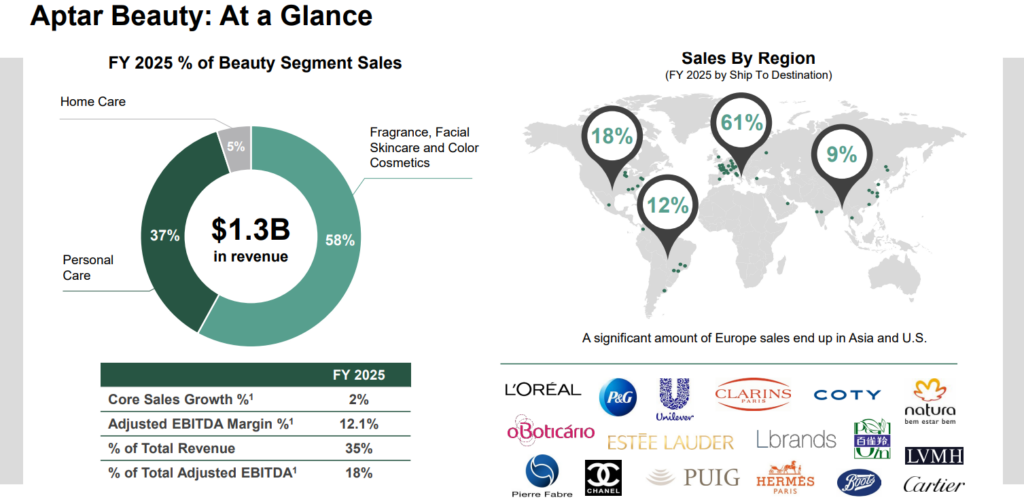

Aptar Beauty (35 % celkových tržeb)

Druhý největší segment obsluhuje trh krásy, osobní a domácí péče. Na rozdíl od farmaceutické divize zde nejde o záchranná léčiva, ale o produkty, které lidé kupují pravidelně a jejichž obal je sám o sobě součástí zážitku a prestiže. Segment se dělí na tři hlavní oblasti:

Parfémy a luxusní kosmetika jsou tahounem segmentu. Aptar vyrábí jemné mlžicí pumpy pro prémiové parfémy velkých módních domů — pumpa na parfému Chanel nebo Dior není jen funkční díl, ale součást celkového dojmu z produktu. Zákazník musí mít pocit luxusu při každém stisku, jinak značka ztrácí. Poptávka po dispenzorech pro prémiové parfémy a produkty vlasové a tělové péče táhla segment v roce 2025 i 2026 nahoru.

Osobní péče zahrnuje pumpy a dávkovače pro šampony, kondicionéry, krémy a podobné výrobky. Jde o objemově velký ale cenově citlivější trh, kde Aptar konkuruje více výrobcům.

Domácí péče pokrývá dávkovače pro čisticí prostředky a podobné výrobky pro domácnost. Tento podsektor je nejblíže charakterem segmentu Closures — tedy méně prémiový, ale stabilní.

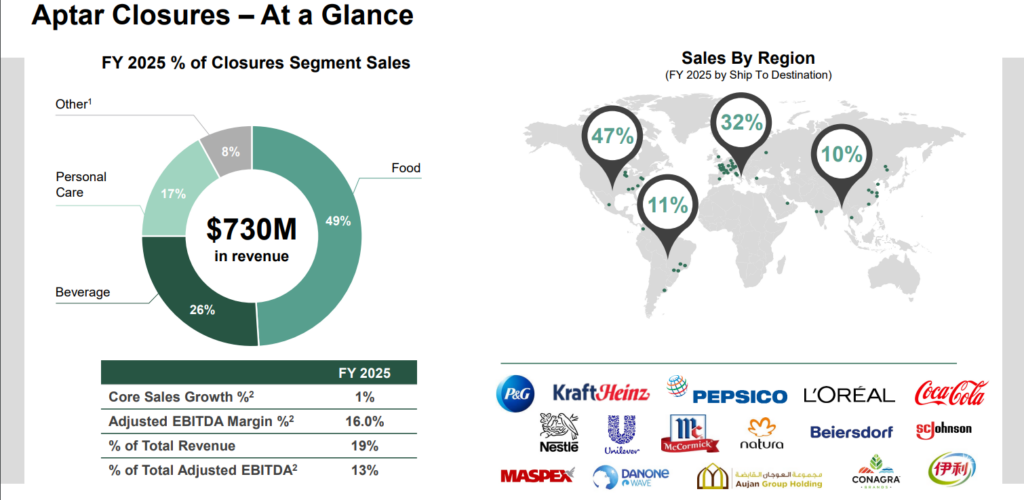

Aptar Closures (19 % celkových tržeb, 13 % celkových zisků skupiny)

Nejmenší a nejméně ziskový ze tří segmentů, ale zároveň ten nejsrozumitelnější — jde o uzávěry a dávkovače pro každodenní spotřební zboží. Jak bylo zmíněno v článku, jedná se například o uzávěry na kečup nebo tekuté mýdlo. Tento segment se dělí na čtyři oblasti:

Potraviny (49 % tržeb segmentu) jsou největší část — dávkovače pro kečupy, omáčky, dresinky, oleje a podobné výrobky.

Osobní péče (26 %) zahrnuje uzávěry pro šampony, mycí gely a podobné produkty v masovém segmentu trhu.

Nápoje (17 %) pokrývají uzávěry pro sportovní nápoje, džusy a jiné tekutiny.

Ostatní (8 %) zahrnují různé doplňkové aplikace.

Upravená provozní marže segmentu Closures v roce 2025 dosahovala 16 %, přičemž segment generoval 13 % celkových upravených zisků skupiny — výrazně méně než jeho 19% podíl na tržbách, což potvrzuje, že jde o méně maržový byznys ve srovnání s Pharmou.

PODHODNOCENÁ AKCIE ČERVENCE 2026 – Fundament

Tak jako vždy se nejprve podíváme na metriky které ukazují, zda-li je cena akcie levná nebo drahá. V tomto případě je důležité říct, že se vedou dohady o tom, do jakého hlavního sektoru tuto firmu klasifikovat. Někteří analytici ji vnímají spíše jako zdravotnickou společnost, jiní jako firmu průmyslovou, proto jsme u P/E36,8 fP/E24,26 P/B6,05 a P/S 2,7 udělali aritmetický průměr těchto dvou segmentů.

Při pohledu na P/E ratio můžeme pozorovat číslo 21,66, což není vyloženě málo, ale ani hodně. Bezesporu se jedná o nižší než průměrné úrovně. Při pohledu na budoucí poměr ceny vůči ziskům (fP/E) pozorujeme číslo 19,81 a to je znovu lepší než tržní průměr.

P/B 3,06 značí výrazně levnější valuaci než je průměr těchto dvou sektorů a P/S 2,08 je rovněž lepší než průměr.

Zcela objektivně pouze při pohledu na P/S farmaceutického sektoru vidíme číslo 1,95, což je jediná samostatná metrika než reportuje FinViz u naší akcie ATR.

Na základě výše zmíněných čísel se dá konstatovat, že se akcie společnosti Aptargroup obchodují levněji než průměrné firmy v sektorech kde Aptar působí.

Dále nás, tak jako vždy, zajímají metriky poukazující na efektivitu fungování firmy.

Co se ROE, tedy návratnosti vlastního kapitálu týče, tak dle SimplyWall.st jsme lehce nad průměrem sektoru, ROA (Návratnost aktiv) je nad průměrem relativně výrazně a ROIC (návratnost investovaného kapitálu) dosahuje rovněž velmi dobrých čísel.

Další klíčovou metrikou poukazující na efektivitu jsou marže a tak jak bylo v tomto článku již několikrát podotknuto, tak marže jsou zde velmi slušné – hrubá marže téměř 29%, provozní marže 13,02% a čistá zisková marže téměř 10% jsou velmi slušná čísla.

Dá se tedy říct, že, dle našeho subjektivního pohledu, zde máme efektivně hospodařící společnost.

Pomyslnou vadou na kráse je EPS který se drží pod průměrem sektoru, ale rozhodně se nejedná o nic tragického. Pro příští rok se počítá s růstem přes 15% a na následujících 5 let přes 7,2%.

Velice klíčový údaj je zadlužení společnosti a v případě jakékoli společnosti je zadlužení a to je u firmy Aptar přijatelné.

Obecně platí 0.5 – 1.0 → zdravý standard >1.5 → už vyšší riziko <0.5 → velmi konzervativní.

Navíc vydáním dluhopisů jsme si ověřili, že firma aktivně pracuje s dluhem a využívá možnost snížit si úrok, což vidíme jako zodpovědný způsob obsluhy zadlužení. Navíc dlouhodobý dluh LtD/E tvoří majoritu celkového zadlužení a tudíž se jedná o pasivum se kterým se počítá v rozvaze.

Sečteno a podtrženo, firma dluh sice má, nicméně není překážkou v podnikání.

Poslední důležitá a v článku rovněž zmíněná věc je odměňování akcionářů, přesněji řečeno dividenda, která činí zhruba 1,5% a payout ratio je 31,11%, což znamená velice udržitelnou výplatu. Mimo to má firma nastavený agresivní BuyBack, který činí 4,4% P.A. podtrženo sečteno, v tomto roce společnost vrátí akcionářům 5,9% hodnoty jen formou zpětného odkupu a dividendy, a to udržitelným způsobem.

Stručná rekapitulace fundamentálního rozboru

Z fundamentálního pohledu působí AptarGroup jako kvalitní a stabilní společnost, která se i přes na svůj sektor své nadprůměrné marže obchoduje za rozumnou valuaci. Ve srovnání s průměrem průmyslového a zdravotnického sektoru, mezi které je firma nejčastěji řazena, vycházejí ukazatele ocenění příznivě. Zároveň společnost dlouhodobě vykazuje dobrou efektivitu hospodaření, což potvrzuje vysoká návratnost kapitálu i aktiv a stabilní ziskové marže. Očekává se také pokračující růst zisku v dalších letech.

Pozitivně hodnotíme i finanční stabilitu společnosti. Zadlužení se nachází na zdravé úrovni a management aktivně pracuje s jeho optimalizací, například refinancováním za výhodnějších podmínek. Pro akcionáře je navíc atraktivní kombinace pravidelně rostoucí dividendy s nízkým výplatním poměrem a rozsáhlého programu zpětného odkupu akcií, díky kterému firma vrací investorům významnou část vytvořené hodnoty.

Jsou zde ovšem i negativa jako například relativně nižší růst zisku na akcii (EPS) v porovnání s některými konkurenty či průměrem trhu, což ukazuje na to, že firma není typickým rychle rostoucím podnikem

Celkově tak pro nás AptarGroup představuje finančně zdravou společnost s kvalitním byznysem, rozumným zadlužením, efektivním hospodařením a dlouhodobě přívětivým přístupem k akcionářům. Přestože nejde o firmu, která by byla oceněna vyloženě extrémně levně, z pohledu dlouhodobého investora nabízí zajímavou kombinaci stability, růstového potenciálu a návratnosti kapitálu.

Jak vnímají analytici akcii ATR ?

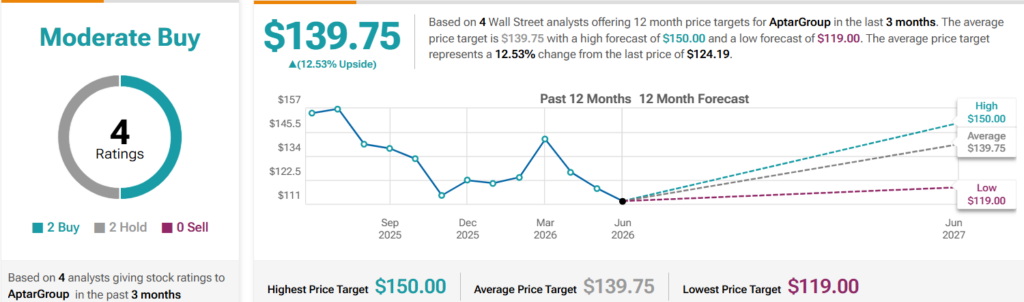

Tím, že se jedná spíše o středně velkou firmu z, pro investory, nezajímavého sektoru, máme k dispozici pouze omezené množství ze strany bankovních a analytických domů – ze čtyř bank dvě doporučují nakupovat a dvě prodávat s tím, že průměrná roční cílová cena je o cca 12,5% dražší než cena aktuální.

Jak kupoval a prodával vrcholový management své akcie?

Vedení společnosti AptarGroup od začátku roku 2026 realizovalo výhradně prodeje akcií. Shiela Vinczeller je ředitelkou pro lidské zdroje (HR) společnosti a v červnu 2026 prodala 3 555 kusů akcií za 114,53 USD za akcii — nejnižší cenu ze sledovaných transakcí. Naopak nejvyšší cenu inkasoval v únoru 2026 Gael Touya, dosavadní prezident divize Aptar Pharma, jenž byl 17. března 2026 oznámen jako budoucí generální ředitel společnosti s nástupem od září 2026 — ten odprodal 3 500 kusů akcií za 141,35 USD za akcii, tedy ještě před oficiálním oznámením své nominace do nejvyšší funkce. Mediánová cena transakcí se pohybovala kolem 120 USD za akcii. Celkem za sledované období insideři prodali přibližně 18 677 kusů akcií v souhrnné hodnotě necelých 2,3 milionu dolarů.

Z pohledu akcionáře neradi vidíme, když management prodává navíc ještě na obdobných cenových úrovních, na kterých se akcie nachází i nyní. Vždy víme, co se stalo, ale neznáme pozadí — a tady můžeme jen spekulovat, zda management vnímá akcie jako příliš drahé na to, aby je dál držel v plné váze nebo zda za prodejem stojí nějaký strukturální problém, který se teprve blíží, ale ještě nevyplaval na povrch. Na druhou stranu se může jednat čistě o realizaci zisku, jelikož i po zmíněných odprodejích si management drží významnou pozici ve firmě. Ať už za prodejem stálo cokoli, tento pro nás negativní signál rozhodně plánujeme zohlednit při tvorbě bezpečnostního polštáře (safety marginu) při stanovování naší férové ceny akcie.

Superinvestoři

Co se týče superinvestorů, tak ti od 1Q/2024 neprovedli žádnou transakci a nyní nikdo z nich dle dat na Dataroma nemá akcie ATR v portfoliu.

Hlavní akcionáři

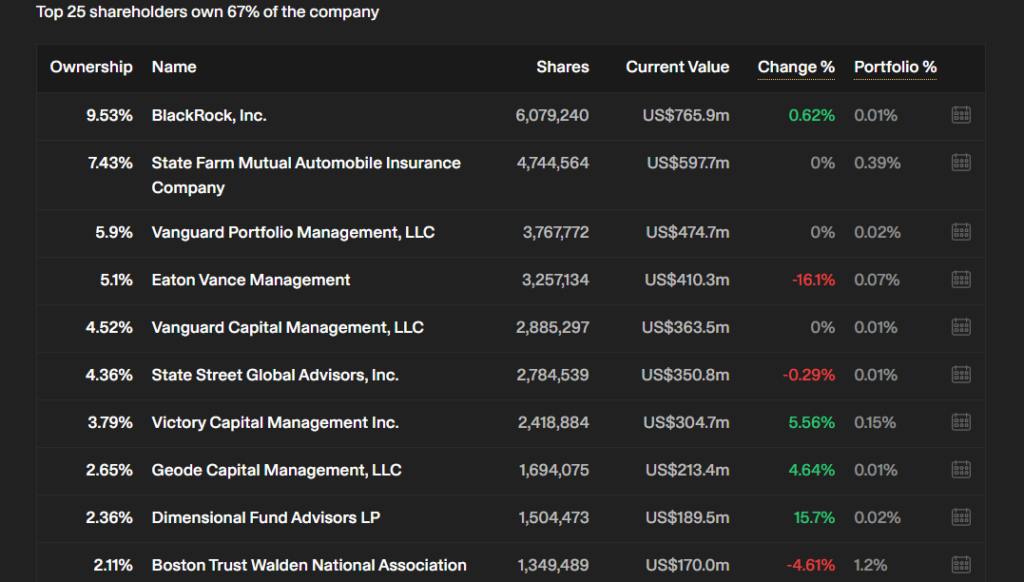

Mezi hlavními akcionáři najdeme, jak pro většinu investorů známá jména jako například BlackRock, Vanguard či State Street (ETF SPDR), tak i méně známá ale o to zajímavější společnosti. Jako druhý největší akcionář je State Farm Mutual Automobile Insurance Company.

State Farm Mutual Automobile Insurance Company je největší vzájemná pojišťovna (mutual insurance company) ve Spojených státech. Nejde o veřejně obchodovanou společnost, takže její akcie nelze koupit na burze.

Na rozdíl od klasických akciových společností nemá State Farm Mutual Automobile Insurance Company akcionáře. Vlastní ji její pojistníci (zákazníci), takže zisk není vyplácen investorům formou dividend, ale může být využit například ke snižování pojistného, zvyšování rezerv nebo vracení části prostředků klientům.

Prostřednictvím svých investičních portfolií vlastní podíly ve stovkách veřejně obchodovaných společností. Její přítomnost mezi akcionáři je obecně vnímána jako pozitivní signál, protože podobné instituce investují převážně do stabilních a kvalitních společností s dlouhodobým investičním potenciálem.

Hlavní akcionáři s podílem přes 2%

Struktura akcionářů u AptarGroup je výrazně institucionální. Přibližně 95,6 % akcií drží institucionální investoři, což poukazuje na silnou důvěru velkých fondů a profesionálních správců kapitálu. Individuální insideři kontrolují přibližně 0,9 % společnosti, tedy stále relativně malý, avšak nadprůměrný podíl ve srovnání s řadou velkých amerických firem. Veřejnost (retailoví investoři) vlastní zhruba 3,4 % akcií, zatímco státní nebo vládní subjekty drží přibližně 0,08 %.

Z našeho pohledu se jedná o velmi kvalitní vlastnickou strukturu, která je pro zavedené americké společnosti tohoto typu typická. Dominance institucionálních investorů svědčí o důvěře profesionálního kapitálu v dlouhodobé vyhlídky společnosti. Relativně nízký podíl retailových klientů snižuje pravděpodobnost panických výprodejů. Přestože podíl insiderů není vysoký, je vyšší než u řady srovnatelných firem a alespoň částečně slaďuje zájmy managementu s akcionáři.

Sumarizace klíčových aspektů

- Jsou v dobré finanční situaci?

- Má vyšší úroveň zadlužení.

- Došlo k podstatnému prodeji managementu společnosti v posledních 3 měsících?

- Významný prodej zasvěcených osob za poslední 3 měsíce.

- Mají k dispozici dostatek finančních údajů?

- Mají dostatečné analytické pokrytí.

- Byli akcionáři zředěni za poslední rok?

- Akcionáři nebyli v uplynulém roce ani v nedávné době významně zředěni.

- Existují nějaké informace týkající se nedávných událostí?

- Žádné zjištěné znepokojivé události.

- Mají rozumnou úroveň příjmů?

- Příjmy jsou významné (4 miliardy dolarů).

- Předpokládá se, že dosáhnou ziskovosti?

- Společnost je v současné době zisková.

- Mají záporný vlastní kapitál?

- ATR nemá záporný vlastní kapitál.

- Předpokládá se růst tržeb a zisku?

- Předpokládá se, že zisky porostou v průměru o 7,8 % ročně v příštích 3 letech.

- Mají smysluplnou tržní kapitalizaci?

- Tržní kapitalizace je významná (8 miliard dolarů).

- Mají kvalitní výdělky?

- Výnosy společnosti jsou vysoce kvalitní.

- Je jejich dividenda udržitelná?

- Dividenda ve výši 1,52 % je udržitelná.

Jaká je férová cena pro nákup?

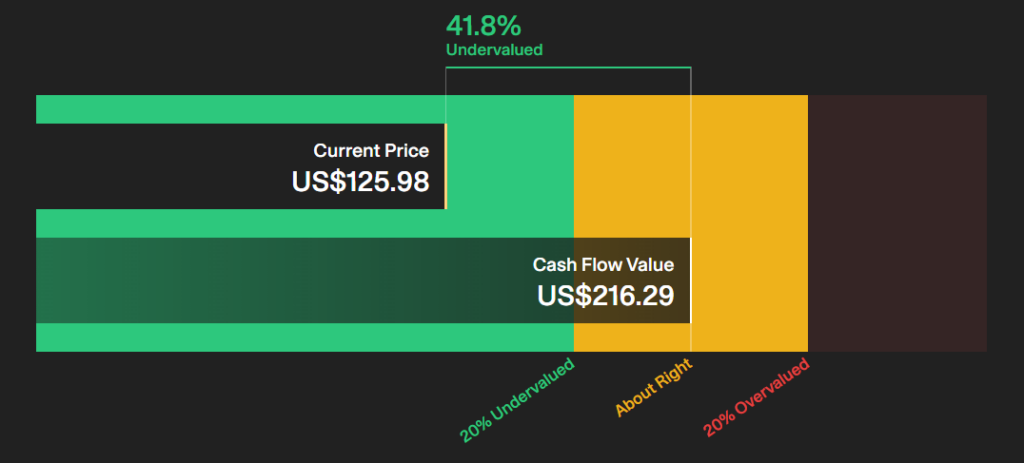

Pro výpočet férové ceny akcie využíváme náš upravený DCF model a další výpočetní techniky, pomocí kterých kombinovaně určujeme to, co subjektivně považujeme za férové nacenění společnosti. Jedná se o 7 různých výpočtů, které potom „průměrujeme“ dle námi stanovené váhy. Dle tohoto zmíněného výpočtového systému nám férové nacenění firmy vychází na 206$ za akcii.

I když jde v jádru o defenzivní a stabilní firmu, stejně jako u dříve analyzované společnosti CSV zde vidíme určité „ale“, které bereme stejně vážně. U CSV to byl krátkodobě záporný volný peněžní tok (FCF), u Aptaru zase prodeje akcií ze strany managementu. Nebereme to jako zásadní problém, ale v obou případech to pro nás znamená stejnou míru opatrnosti. Proto u obou firem používáme stejný safety margin, tedy 35 %, což nám dává cílovou nákupní cenu na úrovni 134 USD a níže.

Při zohlednění

Co se týče DCF modelu od společnosti simply wall.st tam to vypadá ještě o malinko optimističtěji, než u nás, jejich férová cena totiž vychází lehce přes 216$ za akcii, nicméně jak je obecně známo v našich výpočtech chceme pracovat pokud možno s čísly, které jsou teď aktuálně, popřípadě co byly v minulosti a ne z odhady jako je tomu u klasických DCF metod VIZ. simply wall.

Kdy máme v plánu koupit a prodat?

Jak již bylo zmíněno, naše ideální cena pro nákup je na úrovni 134 za akcii, nicméně to, že takovouto cenu preferujeme my neznamená, že musí být preferovaná vámi. V době psaní závěru článku se akcie obchoduje okolo ceny 125 za kus, tedy na, pro nás, ideální ceně pro vstup do pozice.

U odprodeje je to znovu velmi složité odhadnout, nicméně při ideálních podmínkách tuto akcii chceme držet a realizovat zisk na ceně 370$za kus, to v praxi znamená, že očekáváme průměrný roční výnos okolo 7-8% ročně + dividendu.

Tato firma nemá v portfoliu hrát roli růstové supermašiny, nicméně spíše takové stabilní firmy, která má potenciál profitovat i v období krizí či recesí a tvořit pravidelnou hodnotu pro akcionáře. Navíc se jedná o společnost s přesahem do celé řady odvětví a hlavně jistou formou adaptibility na tržní situaci, což spolu s patenty a silnými zákazníky kteří jsou na jejich patentech nepřímo závislí vytváří velice odolnou společnost, která má jako zlatou třešničku na dortu příjmy doslova z celého světa, tudíž snižuje regionální a kurzovní riziko. Těmito řádky chceme říct, že pokud hledáte novou Nvidiu nebo Palantir toto pravděpodobně nebude investice pro vás.

Každopádně ještě jednou chceme upozornit, že investice obecně přináší určitá rizika a výběr jednotlivých akcií rizikovost navyšuje. Proto chceme důrazně apelovat na každého kdo čte tento článek, abyste při nákupu každé akcie postupovali s co největší obezřetností, vyvarovali se emočním rozhodnutím a veškeré informace (i ty co se dočtete u nás) si sami po vlastní ose prověřili z dat oficiálních zdrojů a celou situaci proanalyzovali a nepodceňovali rizika, která investice na burze přináší, jelikož v nejčernějším případě a krachu společnosti může dojít ke ztrátě celého investovaného kapitálu.

ZÁVĚR

AptarGroup vnímáme jako kvalitní defenzivní společnost, jejíž byznys stojí na nezastupitelné roli ve farmaceutickém dodavatelském řetězci a na produktech, po kterých poptávka nemizí ani v období ekonomické nejistoty. Dávkovače léků, inhalátory či injekční komponenty nejsou pro pacienty volitelnou položkou, stejně jako kečup nebo tekuté mýdlo zůstávají v nákupním košíku i během inflace. Právě tato kombinace strukturální nenahraditelnosti, širokého geografického rozptylu příjmů a vysoké vstupní bariéry díky patentům a dlouhým regulatorním schvalovacím procesům z ní podle nás dělá vhodného kandidáta do portfolia jakožto defenzivní složku. Nákup z naší strany přichází ve fázi, kdy trh firmu kvůli jednorázovému výpadku v segmentu záchranné medicíny nespravedlivě přehlíží.

Z fundamentálního pohledu vidíme, že se finanční kondice společnosti dlouhodobě zlepšuje. Čistá marže vzrostla z 8,47 % v roce 2020 na téměř 10 % dnes, hodnota na akcii podle vlastních propočtů firmy soustavně roste a zadlužení zůstává hluboko pod interními limity i bankovními covenanty. Probíhající program zpětných odkupů akcií a 32 let nepřetržitě rostoucí dividenda potvrzují, že management dlouhodobě prokazuje disciplínu v návratu kapitálu akcionářům. Jediným prvkem, který do tohoto obrazu nezapadá zcela hladce, jsou nedávné prodeje akcií ze strany vedení na cenových úrovních blízkých těm současným — fakt, který nepovažujeme za zásadní problém, ale promítáme ho do vyšší míry opatrnosti při určování naší cílové ceny.

Akcie ATR proto vnímáme jako solidní defenzivní pozici, u které neočekáváme rychlé a dramatické zhodnocení, ale spíše postupný a předvídatelný růst tažený expanzí ve farmaceutickém segmentu, zejména v oblasti GLP-1 terapií a injekčních systémů. Současný propad ceny o více než 40 % od ročních maxim podle nás neodráží reálnou sílu byznysu, ale je především důsledkem přehnané reakce trhu na dočasný výpadek jednoho menšího produktového segmentu. Naše propočty naznačují, že akcie je v tuto chvíli podhodnocená vůči své vnitřní hodnotě, a právě tato kombinace strukturální odolnosti, zlepšující se ziskovosti a aktuálně atraktivnější ceny je důvodem, proč AptarGroup považujeme za zajímavého kandidáta do dlouhodobého, konzervativně laděného portfolia.

Zdroje: Zdroje: en.wikipedia.org, simplywall.st, dataroma.com, tipranks.com, finviz.com, everyticker.com, sec.gov, ainvest.com, newstream.cz, cc.cz, investing.com, finance.yahoo.com, s25.q4cdn.com, investors.aptar.com, stocktitan.net, koalagains.com, seekingalpha.com, macrotrends.net, pitchbook.com, marketscreener.com, portersfiveforce.com, tradingview.com, youtube.com