Vítejte a užijte si 5. díl PODHODNOCENÁ AKCIE BŘEZNA 2025

Předchozí díl PODHODNOCENÁ AKCIE ÚNORA 2025

V pátém díle “Podhodnocená akcie měsíce“ rozebereme americkou společnost ze sektoru turistického ruchu respektive jednu z nejluxusnějších společností zěmřující se na turistický ruch pro movité lidi se jedná o firmu Norwegian Cruise Line Holdings. Celou firmu si představíme a ukážeme Vám, proč právě tato akcie může být, dle našeho názoru zajímavou investiční příležitostí pro Březen 2024.

Chceme upozornit, že tento článek neslouží jako investiční doporučení. Jedná se pouze o náš myšlenkový pochod a rozbor jednotlivé společnosti. I přesto doporučujeme, pokud Vás informace zaujaly, abyste si je ověřili po vlastní ose a brali v potaz, že investice do jednotlivých akcií může být vysoce riziková, kdy v nejčernějším případě může dojít ke ztrátě celého kapitálu.

Norwegian Cruise Line Holdings Ltd. (NCLH) je přední globální operátor v oblasti výletních lodí, který vlastní tři značky: Norwegian Cruise Line, Oceania Cruises a Regent Seven Seas Cruises. Společnost byla založena v roce 1966 a od svého vzniku se etablovala jako lídr v oblasti výletních plaveb. V současnosti operuje s flotilou 32 lodí, které nabízejí více než 66 500 lůžek a ročně přepraví více než 2,7 milionu pasažérů. NCLH je veřejně obchodovaná společnost, která je kotována na burze NASDAQ pod symbolem NCLH.

NCLH poskytuje své služby po celém světě, přičemž pokrývá destinace v Karibiku, Středozemí, Aljašce, Asii a dalších oblastech. Jejich cílovou skupinou jsou jak rodiny, tak i jednotlivci hledající luxusní dovolené na moři. Služby jsou přizpůsobeny pro různé typy klientů – od standardních výletů až po exkluzivní a náročné plavby pro náročné cestovatele. Firma v posledních letech čelí některým výzvám, jako jsou změny v daňových předpisech a hospodářské výkyvy, ale i přesto vykazuje solidní růst a zůstává jedním z lídrů v oblasti výletních lodí.

POROVNÁNÍ NCLH A JEJICH KONKURENTŮ

Na úvod si pojďme představit ne jen Norwegian Cruise, ale i jejich hlavní konkurenty Jako jsou Carnival, Royal Caribbean a Viking Holding.

Flotila a velikost operací

- Carnival Corporation je největší cruise společnost na světě, s více než 100 loděmi pod různými značkami, jako je Carnival Cruise Line, Princess Cruises, Holland America Line a další. Carnival má nejširší nabídku pro masového turistu, včetně rodinných plaveb a cenově dostupných možností.

- Royal Caribbean Group vlastní značky Royal Caribbean International, Celebrity Cruises a Azamara. Tento konglomerát je známý pro velké, inovativní lodě, které nabízejí širokou škálu aktivit, od rodinných plaveb po luxusní možnosti.

- Norwegian Cruise Line Holdings Ltd. (NCLH) zahrnuje značky jako Norwegian Cruise Line, Oceania Cruises a Regent Seven Seas Cruises. NCLH se profiluje jako více flexibilní a nabízí tzv. „freestyle cruising“, což znamená méně striktní jídelní a aktivitní plány, čímž oslovuje širší spektrum zákazníků.

- Viking Cruises je specializovaný na menší lodě a evropské řeky. Viking má flotilu menších lodí a zaměřuje se na vysoce kvalitní, kulturně zaměřené plavby, s důrazem na vzdělání a zážitky z destinace. Je známý pro své řeky a oceánské plavby pro dospělé.

Cílový trh

- Carnival a Royal Caribbean se zaměřují na širokou veřejnost, od rodin po mladé páry, kteří hledají zábavu a odpočinek na moři. Carnival je cenově dostupnější, zatímco Royal Caribbean je často považována za o něco vyšší kategorii s moderními loděmi a inovativními zážitky.

- Norwegian Cruise Line se soustředí na flexibilitu a volnost během plavby, což přitahuje zákazníky hledající volný čas a neformální atmosféru.

- Viking Cruises je zaměřen na dospělé klienty, kteří hledají kulturní a vzdělávací zážitky spojené s plavbami po řekách nebo po oceánu. Viking se vyhýbá rodinným plavbám a orientuje se na dospělý trh, který preferuje klidnější, luxusní plavby bez dětí.

Cena a luxus

- Carnival a Royal Caribbean mají širokou cenovou nabídku, která zahrnuje ekonomické možnosti i luxusní varianty.

- Norwegian Cruise Line má různý sortiment, ale klade důraz na flexibilitu a možnosti pro různé rozpočty.

- Viking Cruises je známý pro vyšší cenovou kategorii, zaměřuje se na luxusní zážitky s menšími, intimními loděmi, které poskytují vysoce personalizovanou službu.

Destinace

- Carnival a Royal Caribbean nabízejí plavby po celém světě, přičemž pokrývají jak tradiční destinace jako Karibik, tak i exotické oblasti.

- Norwegian Cruise Line je silně orientována na Karibik, Aljašku a Středozemí, ale její flotila je také přítomna na mnoha dalších destinacích.

- Viking Cruises se zaměřuje především na evropské řeky (Rýn, Dunaj, Labe), ale v posledních letech se rozšířil i na oceánské plavby.

Celkově lze říci, že Carnival, Royal Caribbean a Norwegian Cruise Line jsou zaměřeny na širokou veřejnost, s různými cenovými a zážitkovými možnostmi, zatímco Viking Cruises cílí na náročnější klienty, kteří hledají klidné a kulturní zážitky na menších plavidlech.

VÝVOJ CENY AKCIÍ ZA POSLEDNÍ DOBU

Bezesporu všechny 4 společnosti prožívali přes Covid velmi těžké období, kde se jim zvýšilo zadlužení a věci na okolo některé firmy se ovšem z celé situace již „otřepaly“ a dosahují nových maxim jiné společnosti mají tento růst před sebou, což nás také motivovalo k zaměření se na Norwegian Cruise Line.

Carnival

- RŮST NA MAXIMA

Aby se akcie dostaly zpátky na svá maxima (2018) musely by růst o zhruba 200%. - KOLIK VYROSTLY OD SVÝCH MINIM ZE ZAČÁTKU DEKÁDY?

Od minima (2022) po maximum společnost CCL připsala zhruba 370% aktuálně (27.2.25) jsou jejich akcie od minim + 293%. - VÝSLEDKY

V posledních 8 zveřejněných čtvrtletních výsledcích základní metriky přesáhly tržní odhady analytiků a ve většině případů na to akcie reagovaly růstem.

Royal Caribbean

- RŮST NA MAXIMA

Aby se akcie dostaly zpátky na svá maxima (2025) musely by růst o zhruba 13%. - KOLIK VYROSTLI OD SVÝCH MINIM ZE ZAČÁTK UDEKÁDY?

Od minima (2022) po maximum společnost CCL připsala zhruba 1300% aktuálně (27.2.25) jsou jejich akcie od minim + 1136%. - VÝSLEDKY

V posledních 8 zveřejněných čtvrtletních výsledcích základní metriky přesáhly tržní odhady analytiků a ve většině případů na to akcie reagovaly růstem.

Norwegian Cruise Line

- RŮST NA MAXIMA

Aby se akcie dostaly zpátky na svá maxima (2015) musely by růst o zhruba 164%. - KOLIK VYROSTLI OD SVÝCH MINIM ZE ZAČÁTK UDEKÁDY?

Od minima (2022) po maximum společnost CCL připsala zhruba 310% aktuálně (27.2.25) jsou jejich akcie od minim + 243% - VÝSLEDKY

V posledních 8 zveřejněných čtvrtletních výsledcích základní metriky přesáhly tržní odhady analytiků 7X a ve většině případů na to akcie reagovaly růstem.

Viking Cruises

- RŮST NA MAXIMA

Aby se akcie dostaly zpátky na svá maxima (2025) musely by růst o zhruba 9%. - KOLIK VYROSTLI OD SVÝCH MINIM ZE ZAČÁTK UDEKÁDY?

I přes to, že tato firma vstoupila na burzu v roce 2024 jejich minimum bylo právě v den, kdy na trh vstoupili od té doby rostli o 105% v maximech a k aktuální cenovce růst vychází na zhruba 88%. - VÝSLEDKY

Zatím mají za sebou pouze 4 výsledky a jen jednou přesáhly základní metriky analytické odhady nicméně akcie na výsledky většinou reagovali růstem či negativně.

REKAPITULACE

Z uvedených dat je zřejmé, že celkově se firmám v oblasti výletních lodí daří velmi dobře, což dokládá impozantní růst u všech zmíněných akcií. Tyto společnosti se po krizových obdobích, jako byla pandemie, dostaly zpět na vysoké úrovně, a v některých případech dokonce překonaly své historické maximální hodnoty. Růst zájmu o plavby a stabilní výkonnost jsou jasnými signály pozitivní nálady na trhu v tomto segmentu.

I když Norwegian Cruise Line Holdings Ltd. (NCLH) vykazuje silný růst od svých minim v roce 2022 (+310%), stále má co dohánět, aby se vrátila na úroveň, kde byla před pandemií. Konkrétně se její akcie nachází na podobné úrovni jako v roce 2013, kdy firma vstoupila na burzu, kde po svém debutu vzrostly do roka o více, než 50%. Nicméně v současné situaci mají stále co dohánět, musí růst o dalších 164%, aby se dostala na své historické maximum z roku 2015. Tento fakt ukazuje, že i přes výrazný zotavující růst, který NCLH zaznamenala po covidovém propadu má firma stále značný prostor pro další zhodnocení a plně se vrátit na úroveň, kde byla před krizí.

Tento rozdíl mezi aktuálním stavem a předpandemickými úrovněmi ukazuje, že i přes silný výkon v posledních letech NCLH stále čelí výzvám a příležitostem pro růst, které ji mohou posunout zpět na vrchol, kde byla dříve.

Norwegian Cruise Line

Toto je primární značka společnosti známá svou filozofií „Freestyle Cruising“, nabízí hostům flexibilitu a svobodu při plánování jejich dovolené. Flotila zahrnuje moderní lodě s širokou škálou aktivit, restaurací a zábavy.

Oceania Cruises

Tato divize se zaměřuje na luxusní plavby s důrazem na kulinářské zážitky a jedinečné destinace. Oceania Cruises je oblíbená mezi cestovateli, kteří hledají sofistikovanější a intimnější zážitky.

Regent Seven Seas Cruises

Tato značka představuje vrchol luxusu v oblasti výletních lodí. Nabízí all-inclusive zážitky, včetně exkluzivních exkurzí, gurmánských jídel a prostorných apartmánů.

VÝZVY A RIZIKA KTERÝM MUSÍ SPOLEČNOST ČELIT

Pojďme se zpátky vrátit k akcii Norwegian Cruise Line jelikož je tady celá řada komplikací které společnost brzdí v růstu než ale rozebereme aktuální data pojďme se podívat na výroční zprávy za rok 2023, 2022 a 2021 ať víme v čem byly největší problémy které zapříčinily pokles cen akcií.

Výzvy z let minulých

HLAVNÍ PROBLÉMY DLE VÝROČNÍ ZPRÁVY VYDANÉ V ROCE 2022

Zpráva vydaná v roce 2022 sleduje rok uplynulý v tomto případě rok 2021

- Dopady pandemie COVID-19

Provoz byl od března 2020 do července 2021 zcela přerušen, což vedlo k obrovským finančním ztrátám.

Návrat k plné provozní kapacitě byl postupný a zatížen dodatečnými náklady na zdravotní a bezpečnostní opatření. - Finanční ztráty a dluhová zátěž

Společnost čelila extrémnímu nárůstu zadluženosti, aby překonala pandemickou krizi.

Vysoké úroky a splátky dluhu představovaly značnou zátěž pro cash flow společnosti. - Omezená dostupnost přístavů a cestovní omezení

Kvůli COVID-19 byly zavedeny nové regulace, které omezily provoz v mnoha destinacích.

Některé plánované plavby musely být zrušeny nebo změněny, což vedlo k dodatečným nákladům a poklesu příjmů. - Makroekonomická nejistota a inflace

Růst cen paliva a inflace zvýšily provozní náklady společnosti.

Zákazníci byli méně ochotní utrácet za luxusní dovolené kvůli ekonomickým tlakům. - Regulační nejistoty a ekologické požadavky

Nové environmentální předpisy týkající se emisí a paliv přinesly dodatečné náklady a nutnost investic do ekologičtějších technologií.

Plavby do některých oblastí byly ovlivněny změnami v regulacích, což komplikovalo plánování tras.

HLAVNÍ PROBLÉMY DLE VÝROČNÍ ZPRÁVY VYDANÉ V ROCE 2023

Zpráva vydaná v roce 2023 sleduje rok uplynulý v tomto případě rok 2022

- Vysoká zadluženost a finanční ztráty

Společnost měla k 31. prosinci 2022 dlouhodobý dluh ve výši 12,63 miliardy USD.

Kumulativní deficit činil 7,066 miliardy USD, což znamenalo výrazné finanční zatížení. - Dopady pandemie COVID-19

Po nuceném zastavení provozu během pandemie došlo ke zpomalenému návratu poptávky.

Provozní náklady byly navýšeny kvůli zavedení bezpečnostních a zdravotních opatření. - Makroekonomická nejistota a inflace

Vysoké úrokové sazby, rostoucí inflace a volatilita cen paliva měly negativní dopad na náklady.

Oslabení kupní síly zákazníků mohlo vést ke snížení poptávky po luxusních dovolených. - Dopady války na Ukrajině

V roce 2022 bylo zrušeno nebo změněno přibližně 60 plaveb kvůli ruské invazi.

Bylo nutné přesunout tři lodě na nové trasy, což vedlo k dodatečným nákladům. - Regulační a environmentální změny

Nové mezinárodní předpisy týkající se emisí skleníkových plynů zvýšily náklady na dodržování předpisů.

Společnost se zavázala k přechodu na ekologičtější pohonné hmoty, což vyžaduje dodatečné investice.

HLAVNÍ PROBLÉMY DLE VÝROČNÍ ZPRÁVY VYDANÉ V ROCE 2024

Zpráva vydaná v roce 2024 sleduje rok uplynulý v tomto případě rok 2023

- Finanční ztráty a dluhová zátěž

Společnost vykazuje kumulativní čistou ztrátu za rok 2021 ve výši 4,5 miliardy dolarů.

Zvýšení zadluženosti bylo nutné k zachování likvidity během pandemie COVID-19, což vyústilo v rostoucí úrokové náklady. - Dopady pandemie COVID-19

Výnosy za rok 2021 činily pouze 648 milionů dolarů, což je dramatický pokles oproti období před pandemií, kdy byly přes 6,4 miliardy dolarů.

Provoz byl značně omezen, což vedlo k pokračující nejistotě ohledně návratu do normálního stavu. - Vyšší provozní náklady

Náklady na palivo v roce 2021 dosáhly 301 milionů dolarů, což odráží nárůst cen energií.

Údržba a zlepšení flotily si vyžádaly dodatečné investice, což ovlivnilo cash flow. - Makroekonomická nejistota a inflace

Zvyšující se inflace a cenové tlaky ovlivnily jak náklady na provoz, tak i poptávku klientů po luxusních dovolených. - Závazky a podmínky regulací

Společnost musí čelit přísnějším regulačním požadavkům, včetně environmentálních předpisů, které zvýšily investiční a provozní náklady.

Pokračující změny v regulacích mohou ovlivnit plánované trasy i flotilu.

Výzvy z poslední výroční zprávy

- Finanční ztráty a dluhová zátěž

Společnost čelí výrazné dluhové zátěži, která dosahuje 13,1 miliardy dolarů.

Splácení dluhů zvyšuje tlak na cash flow, přičemž úroky a splátky představují výraznou finanční zátěž. - Pokles rentability

Čistý zisk za rok 2023 byl pouze 166 milionů dolarů, což je značný pokles oproti předchozím rokům.

Náklady na marketing, administrativu a odpisy zůstávají vysoké, což snižuje ziskovost. - Dopady COVID-19

I přes obnovení provozu se společnost stále potýká s následky pandemie.

Předchozí ztráty významně ovlivnily finanční zdraví společnosti. - Provozní náklady

Rostoucí náklady na palivo, které dosáhly 698 milionů dolarů, ovlivňují provozní výsledky.

Další růst nákladů na jídlo a zaměstnance navyšuje finanční tlak. - Makroekonomická nejistota a inflace

Zvyšující se inflace a růst cen základních komodit omezují poptávku po luxusních službách.

Ekonomická nejistota odrazuje potenciální klienty od plánování nákladných dovolených. - Regulační výzvy

Nové environmentální předpisy vyžadují investice do technologií s nižšími emisemi.

Změny regulací ovlivňují plánování tras a provoz lodí. - Závazky z budování flotily

Společnost plánuje dodávky 13 nových lodí v hodnotě 18,1 miliardy dolarů, což zatěžuje budoucí rozpočet.

Zajištění financování stavby lodí vyžaduje další úsilí a finanční prostředky. - Pokles likvidity

Hotovost na účtech společnosti klesla z 402 milionů dolarů v roce 2023 na 190 milionů dolarů v roce 2024.

Likvidita společnosti je klíčová pro zajištění provozních potřeb a růstu. - Konkurence v odvětví

Zvýšená konkurence mezi plavebními společnostmi ovlivňuje schopnost přilákat zákazníky.

Nové trendy ve způsobech trávení dovolených mohou změnit preferenci klientů. - Kybernetické hrozby a technologie

Zvýšená závislost na technologiích a systémech vystavuje společnost riziku kybernetických útoků.

Investice do robustní bezpečnostní infrastruktury jsou nezbytné.

REKAPITULACE VÝZEV ZA UPLYNULÉ ROKY

Výzvy z let minulých: Společnost Norwegian Cruise Line Holdings čelila obrovským dopadům pandemie COVID-19, které zahrnovaly úplné přerušení provozu, což vedlo k masivním finančním ztrátám. Návrat k běžnému provozu byl zatížen vysokými náklady na bezpečnost a zdraví. Dluhová zátěž dramaticky vzrostla, což způsobilo problémy s cash flow. K dalším výzvám patřila makroekonomická nejistota, inflace a omezená dostupnost přístavů kvůli regulačním opatřením. Také válka na Ukrajině ovlivnila provoz v roce 2022 zrušením mnoha plaveb. Navíc, nové environmentální regulace přinesly tlak na splnění přísnějších standardů emisí, což vyžadovalo značné investice do ekologických technologií.

Současné výzvy: I přes obnovu provozu se společnost stále potýká s následky pandemie, přičemž vysoké provozní náklady na palivo a inflace zůstávají zásadními problémy. Dluhová zátěž nyní dosahuje rekordních 13,1 miliardy dolarů, což zvyšuje tlak na splátky a úroky. Dochází k poklesu rentability, což odráží nízký čistý zisk a vysoké administrativní a marketingové náklady. Výzvy zahrnují i regulační požadavky, plány na rozšíření flotily o 13 nových lodí a konkurenci v odvětví, která komplikuje přilákání zákazníků. Navíc technologické hrozby včetně kybernetických rizik vyžadují investice do robustní infrastruktury pro zajištění bezpečnosti.

ČÍM NÁS TATO SPOLEČNOST ZAUJALA?

Jedná se o jednu z posledních gigantických firem zaměřenou na luxusní turistický ruch, která se ještě nevzpamatovala z covidové pandemie a tím pádem vnímáme tuto akcii jako stále dobře naceněnou, jelikož firma sice trpí významným dluhem, který byl z velké míry způsoben rozšířením jejich flotily.

Technicky vzato posílení petrochemického průmyslu v čele s Trumpem by mělo snížit cenu ropy a tím i paliva, což byla jedna z věcí, která Norwegian Cruise táhla ke dnu. Celkově se dá očekávat, že minimálně ze strany Ameriky nebudou kladeny tak velké důrazy na ekologii jako při minulém řízení státu, což této firmě dovede ušetřit další značné peníze.

Pokud se začnou snižovat úrokové sazby, tak by NCLH mohly efektivně refinancovat zadlužení, což by dokázalo přinést další úspory a zvýšit FCF, ( Free Cash Flow ) které bylo v posledních letech záporné.

Společnost investovala značné prostředky do rozšíření své flotily. V roce 2024 podepsala smlouvu s italským loděnicí Fincantieri na výstavbu čtyř nových lodí, každá s hrubou tonáží 266 000 tun a kapacitou pro více, než 8 000 hostů a posádky. Tyto lodě budou největší, jaké kdy byly pro Norwegian Cruise Line postaveny, a první z nich bude dodána v roce 2030.

NCLH také investovala do modernizace svých stávajících lodí, aby zůstala konkurenceschopná a poskytovala prvotřídní zážitek pro své hosty. To zahrnuje renovace a upgrady na palubě, jako jsou nové restaurace, zábavní zařízení a kajuty.

Společnost také investovala do výstavby nových zařízení, jako je například nový přístav na Great Stirrup Cay, což je soukromý ostrov společnosti.

Obrázek z webu maritimebell.com

Článek ze kterého jsme čerpali tuto fotografii píše o tom, že Norwegian Cruise Line Holdings (NCLH) slavila významný milník ve spolupráci s představiteli Baham, když zahájila výstavbu nového mola na soukromém ostrově Great Stirrup Cay. Projekt za 150 milionů dolarů, plánovaný k dokončení na konci roku 2025.

Mezi negativními aspekty byl často skloňován vysoký dluh společnosti a bez jakýchkoliv debat se jedná o opravdu přemrštěné zadlužení, které bylo navíc doplněno i o vydávání nových akcií, čímž společnost čerpala další kapitál nad rámec dluhu. Nicméně dluh je využíván velice efektivní cestou a budování konkurenční výhody, což je asi ten hlavní důvod, proč očekáváme, že v nebližších 10 letech se u této firmy můžeme těšit na vysoké růsty.

Toto vše ovšem platí pouze za předpokladu, že vše dopadne dobře v opačném případě by právě zmíněný velký dluh mohl celou firmu pohřbít proto také doporučujeme udělat si na firmu vlastní názor a analýzu, ve které zvážíte veškerá rizika.

PROČ JE TAK DŮLEŽITÉ ABY FIRMA ZVÝŠILA SVÉ KAPACITY?

Podle dostupných informací z výroční zprávy Norwegian Cruise Line Holdings za rok 2024 byla obsazenost za celý rok přibližně 104,9 %, což zahrnuje i čtvrté čtvrtletí s obsazeností 100,8 %.

Společnost také uvedla, že si udržuje optimální rezervace na 12 měsíců dopředu, což naznačuje silnou poptávku po jejich plavbách.

POZITIVNÍ ASPEKTY ZE ZPRÁV KTERÉ VYŠLY 27.2.2025

- Rekordní příjem v roce 2024: Společnost dosáhla celoročního rekordu příjmu $9.5 miliardy, což představuje růst o 11% oproti roku 2023 při nárůstu kapacity o 3%. Čistý zisk činil $910.3 milionů s meziročním nárůstem o 448%.

- Silný plán na rok 2025: Odhaduje se, že Adjusted EBITDA v roce 2025 dosáhne přibližně $2.72 miliardy (11% nárůst oproti 2024), a čistý zisk po úpravách dosáhne $1.07 miliardy.

- Zvýšení ratingu: Společnost zaznamenala zvýšení ratingu u dvou významných agentur – S&P i Moody’s, což posiluje důvěryhodnost na finančních trzích.

- Úspěšná emise dluhopisů a posílení likvidity: Společnost vydala seniorní dluhopisy v hodnotě $1.8 miliardy a rozšířila revolvingový úvěr na $1.7 miliardy s výhodnějšími podmínkami.

- Výrazné snížení zadlužení: Čistá finanční páka poklesla z 7.3x v roce 2023 na 5.3x v roce 2024, což ilustruje efektivní finanční řízení.

- Transformační inovace: Společnost oznámila nové stavby celkem osmi plavidel s nejmodernějšími technologiemi a zvýšenou kapacitou. Byla dokončena instalace Starlink internetu na celé flotile.

- Růst objemu prodeje pokročilých rezervací: Celkový stav pokročilých rezervací společnosti vzrostl o přibližně 60% ve srovnání s rokem 2019, což indikuje silnou poptávku po jejich nabídkách.

- Expanze flotily: Společnost oznámila spuštění nové lodi „Norwegian Aqua“ v roce 2025 a dalších několika plavidel v nadcházejících letech, což posílí jejich kapacitu a atraktivitu na trhu.

- Ocenění ESG lídra: Norwegian Cruise Line Holdings obdržela nejvyšší ocenění Gold ESG Leader Award za výjimečné výsledky v oblasti klimatických akcí, sociálních a komunitních iniciativ.

- Inovace a technologický pokrok: Flotila společnosti dosáhla 59% pokrytí technologií pobřežní energie, což překračuje stanovený cíl 50% pro rok 2024.

- Silný výkon v oblasti EBITDA marže: Upravená provozní EBITDA marže dosáhla 35,5% v roce 2024, což představuje nárůst o 480 bazických bodů oproti roku 2023, a predikuje další růst na 37% pro rok 2025.

- Strategické partnerství s významnými značkami: Společnost navázala prestižní partnerství, například s Aston Martin Aramco F1 týmem a NHL, čímž dále posiluje svou značku.

- Vysoký podíl pevné úrokové sazby: Až 96% dluhu společnosti je fixováno, což poskytuje stabilitu v kontextu potenciální volatility úrokových sazeb na trhu.

- Postupné snížení zadlužení: Společnost má robustní plán splácení, přičemž velké závazky budou splaceny do roku 2027, což zlepší bilanční stabilitu a sníží finanční páku.

- Diversifikované strukturování dluhu: Společnost vykazuje dobře rozloženou strukturu dluhu s různou dobou splatnosti až do roku 2042, což ukazuje na udržitelný a strategický přístup k finančním závazkům.

- Transparentnost a odpovědnost: Dokument zdůrazňuje podrobnou informovanost a jasnou strategii pro splacení dluhů, což naznačuje důvěryhodnost a dobré řízení.

- Stabilní kreditní profily: Vyjádření preference krátko- a střednědobých splatností pro majoritní část úvěrů a poznámek indikuje ochotu společnosti aktivně řídit svůj dluh a optimalizovat své úrokové náklady.

- Efektivní správa kapitálu: Postupné refinancování u některých významných závazků umožňuje zlepšení podmínek dluhu a zvýšení likvidity společnosti pro růstové investice.

- Zvýšení goodwillu díky akvizici: Akvizice Independent Maritime Advisors Ltd. přinesla nárůst goodwillu na $135.8 milionu, což podtrhuje strategické kroky ke zlepšení projektového řízení a optimalizaci nákladů.

- Podpora výzkumu a vývoje: Společnost investovala $140.5 milionu do informačních technologií, což zlepšilo její schopnosti a připravilo půdu pro další inovace.

- Efektivní využití hotovosti: Byly zefektivněny provozní peněžní toky, což vedlo k pozitivní čisté hotovostní situaci z provozních aktivit ve výši $2.05 miliardy.

- Průlom v ESG iniciativách: Společnost dosáhla 59% pokrytí technologie pobřežní energie a získala uznání za svůj pokrok v oblasti udržitelnosti a ekologických praktik.

- Optimalizace struktur dluhu: Splacení některých dluhů s vysokou úrokovou sazbou a jejich refinancování za výhodnějších podmínek demonstruje efektivní finanční strategii a úspory úrokových nákladů.

ROZDĚLENÍ PŘÍJMŮ

Příjmy podle zdrojů

Příjmy podle divizí

Z výroční zprávy (10-K dokumentu) Společnost Norwegian Cruise Line Holdings Ltd. generovala za rok 2024 celkové příjmy ve výši 9,48 miliardy dolarů, z čehož 67,7% pochází z prodeje lístků na palubu (6,42 miliardy dolarů) a 32,3% z útrat na lodích, jako jsou kasina, wellness, nákupy či exkurze (3,06 miliardy dolarů). Příjmy z divize Norwegian Cruise Line tvořily 70% celkových příjmů, zatímco Oceania Cruises přispěla 18% a Regent Seven Seas Cruises 12%. Společnost rovněž zaznamenala silný finanční výkon napříč svými divizemi.

FUNDAMENT

Při pohledu na základní fundamentální metriky vidíme průměrné P/E, ovšem odhady na P/E pro další období je pod sektorovým průměrem, což je velice pozitivní. Co se PRG týče, tak je na průměrných hodnotách sektoru (respektive lehoulince pod průměrem stejně jako metrika P/E). Další metriky znázorňující podhodnocení či nadhodnocení akcie jsou sporné, jelikož P/E je lehce pod sektorovým průměrem, což je signál pro podhodnocení zatím co P/B je extrémně vysoko v tomto případě přichází otázka, zda li se jedná o zkreslení dat či opravdový problém.

P/B (price-to-book) poměr odráží vztah mezi tržní cenou akcie a účetní hodnotou firmy na akcii. Pokud si společnost vezme velký objem dluhu na financování projektů, jako jsou například nové lodě nebo modernizace flotily, může to dočasně snížit její účetní hodnotu na akcii. Účetní hodnota se totiž snižuje v důsledku růstu závazků (dluhů), aniž by se okamžitě promítly budoucí přínosy z investice.

To znamená, že dokud nejsou projekty dokončeny a nezačnou generovat zisk, účetní hodnota může zůstat nízká, zatímco investoři mohou mít vysoká očekávání ohledně budoucího růstu. Výsledkem je vysoký P/B poměr. Jakmile se projekty dokončí a začnou přispívat k růstu výnosů a zisku, účetní hodnota se pravděpodobně zvýší, což může vést k poklesu P/B poměru na udržitelnější úroveň.

Co se zadlužení týče, tak to je (jak jsme avizovali již dřív) velice vysoké, ovšem dluh byl čerpán na expanzi, která pokud dopadne dobře může do budoucna vytvořit α.

α = ALFA a je to označení pro generování nadprůměru vůči trhu nebo jinému benchmarku (měřítku) jako může být v tomto případě růst sektoru turistického ruchu.

Co se marží týče, tak vidíme, že hrubá marže je přes 30%, což je lepší číslo, než má například Carnival. Ovšem RCL nebo VIK mají tuto metriku silnější. Právě i tento fakt do budoucna teoreticky dovede kompenzovat aktuální investice. Čistá marže neboli Profit margin je na úrovni 5,87%, což je lepší, než Viking Holding ovšem horší, než RCL a CCL i přes to ale vnímáme tuto marži jako nad míru dobrou, jelikož při tak velkém dluhovém zatížení vytvářet čistý zisk je opravdu velmi dobrá práce.

Při pohledu na efektivitu hospodaření skrze indikátory jako ROA ROE ROI nepozorujeme znepokojivá čísla. Zejména u ROE pozorujeme bezkonkurenčně nejvyšší (tedy i nejlepší hodnoty) mezi jejich hlavními konkurenty.

ROE, neboli Return on Equity (návratnost vlastního kapitálu), je finanční ukazatel, který měří, jak efektivně společnost využívá vlastní kapitál k vytváření zisku.

Co nám ale dělá asi tu nejvyšší radost tak dosažení upravené ROIC ve výši 10,9%, což je zlepšení o 320 bazických bodů ze 7,7% v předchozím roce.

Právě návratnost investovaného kapitálu (ROIC) je v tomto případě velice klíčový, jelikož znázorňuje efektivitu investovaného kapitálu.

Další pozitivní fakt je, že společnost nevyplácí dividendu a tím pádem nezatěžuje svůj rozpočet. Co je ale vnímáno negativně, tak tom, že společnost pouští do oběhu nové akcie, čímž snižuje hodnotu akcií stávajících. Nicméně i přes to, že se nám tato situace nelíbí tak ji chápeme, jelikož je to další způsob jak čerpat kapitál a nezatěžovat rozpočet společnosti.

Je více než zřejmé, že se Norwegian Cruise zaměřuje především na růst, což jev našich očích správná cesta zmíněný růst konkrétně růst zisku na akcii je reprezentován indikátorem EPS, který sice v posledních 5 letech byl záporný, ovšem v tomto roce vidíme kladná čísla a na příštích 5 let se rovněž očekává růst EPS o téměř cca 18%.

REKAPITULACE FUNDAMENTU

Na základě uvedených informací se ukazuje, že Norwegian Cruise Line se nachází v klíčové fázi růstu, která je podporována významnými investicemi a silnými fundamenty. Vysoké P/B sice může být vnímáno jako problém, ale jeho příčina – financování expanze – může do budoucna přinést hodnotu, pokud projekty budou úspěšné. Klíčové ukazatele efektivity, jako je ROIC a ROE, naznačují, že společnost si vede dobře v maximalizaci návratnosti investic a využití vlastního kapitálu.

Závěr je jednoznačný: firma je silně orientována na růst, což se odráží i ve výhledech na zvyšování zisků na akcii (EPS). Pokud budou investice realizovány efektivně, Norwegian Cruise může být atraktivní dlouhodobou investicí.

JAK VNÍMAJÍ ANALYTICI AKCII NCLH

I přes to, že na tuto akcii je vydáno relativně málo cílových cen a z 8 analytiků pouze 4 doporučují nakupovat a jeden dokonce i prodávat, tak nejnižší cílová cena je na úrovni 26$ tedy o 9,6% výš, než byl závěr obchodování 27.2. 2025, s tím že průměrné cílové ceny do roka ukazují růst o 30,19%.

SUMARIZACE KLÍČOVÝCH ASPEKTŮ

- Jsou v dobré finanční situaci?

Úrokové platby nejsou dobře pokryty výdělky. - Mají záporný vlastní kapitál?

NCLH nemá záporný vlastní kapitál. - Předpokládá se, že tržby a příjmy porostou?

Předpokládá se, že zisky porostou v příštích 3 letech v průměru o 15,3% ročně. - Zlepšila se zisková marže za poslední rok?

Ziskové marže se zlepšily nebo se NCLH stala ziskovou.

- Mají k dispozici dostatečné finanční údaje?

Mají dostatečné pokrytí analytiky. - Předpokládá se, že dosáhnou ziskovosti?

Společnost je v současné době zisková. - Mají smysluplné úrovně příjmů?

Výnosy jsou smysluplné (9 miliard USD). - Mají smyslnou tržní kapitalizaci?

Tržní kapitalizace má smysl (11 miliard USD). - Mají vysoce kvalitní výdělek?

Výdělky společnosti jsou kvalitní.

JAK VNÍMAJÍ SPOLEČNOST SUPERINVESTOŘI?

Koncem loňského roku došlo pouze ke dvoum částečným odprodejům této akcie.

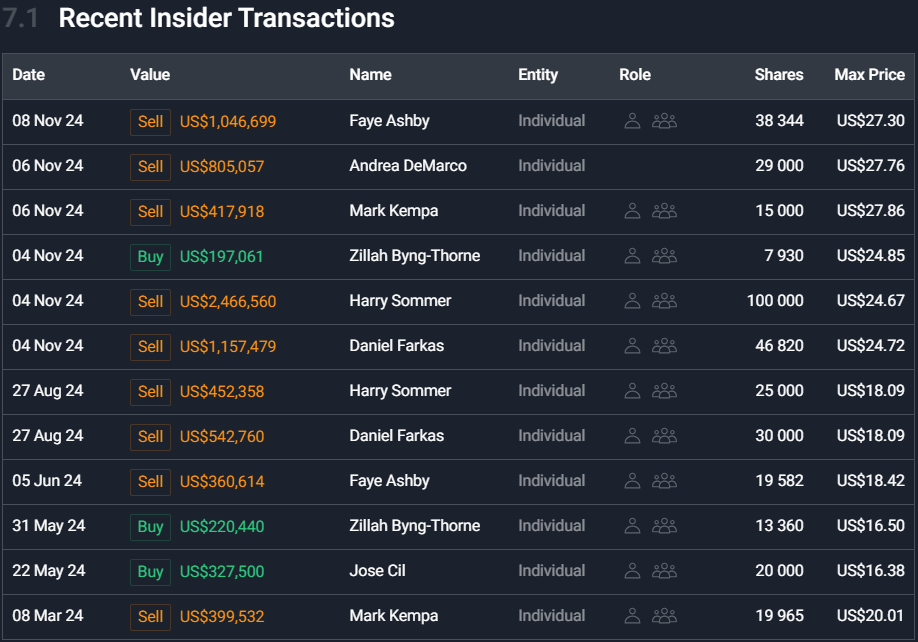

JAKÉ BYLY VNITŘNÍ TRANSKACE ZA UPLYNULÉ OBDOBÍ?

V poslední době jsme mohli pozorovat, že management společnosti dělal smíšené transakce .

Co je ovšem negativní, tak že prodejů bylo výrazně víc, než nákupů a bohužel také objemy prodejů výrazně převýšili objemy nákupní.

To znamená, že čisté procento prodaných akcií je -77.39%, což značí značnou převahu prodeje nad nákupy.

JAK V POSLEDNÍ DOBĚ KUPOVALI A PRODÁVALI HLAVNÍ AKCINÁŘI?

Mezi hlavními akcionáři pozorujeme celou řadu velkých a známých jmen. V tomto případě je zřejmé, že mezi akcionáři, kteří vlastní alespoň 1% celé firmy docházelo spíše k posilování své pozice.

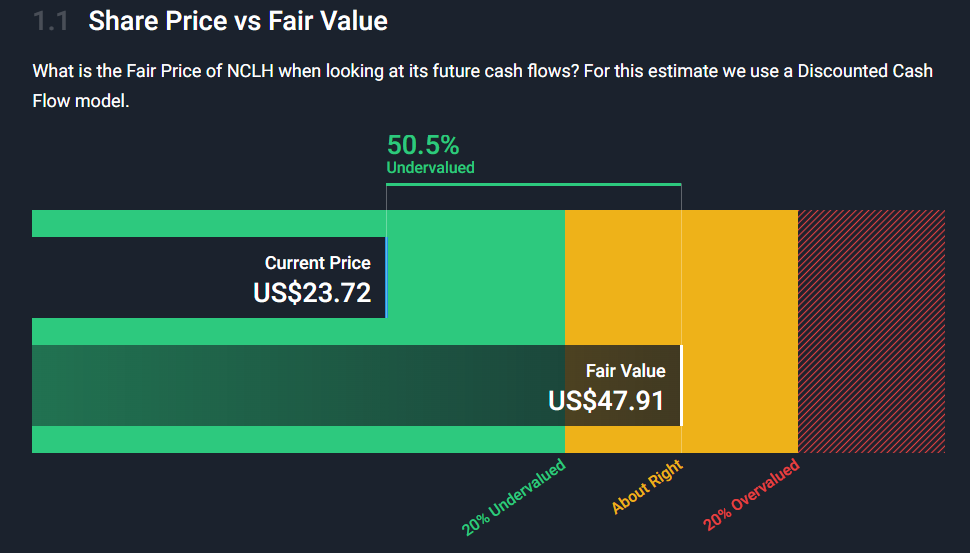

JAKÁ JE FÉROVÁ CENA PRO NÁKUP?

Dle DCF výpočtu od SimplyWall.st, který pracuje s odhady do budoucna vnímáme podhodnocení o 50%.

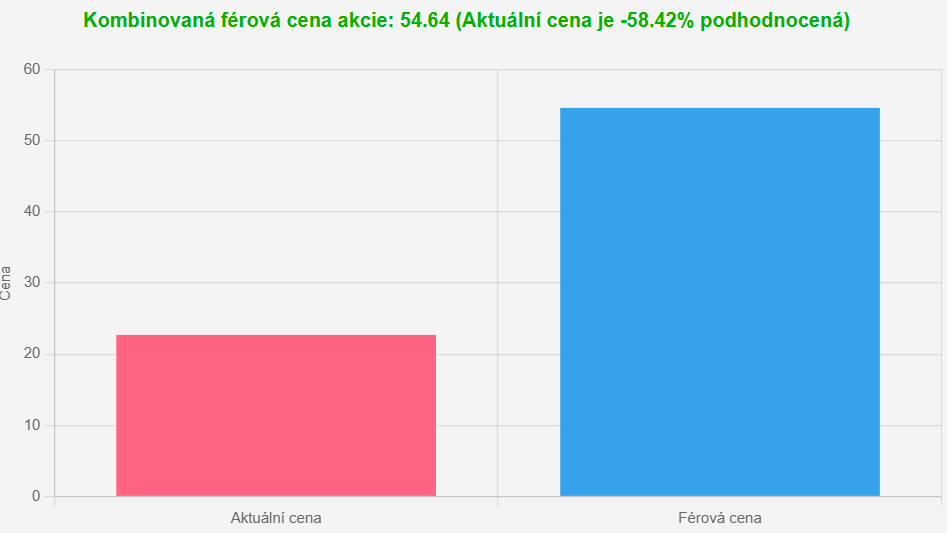

Co se týče našeho modelu, který se snaží NEvěštit z křišťálové koule a vyházet z aktuálních hodnot, tak vidíme, že férová cena akcii je rovněž podhodnocena.

ZÁVĚR ČLÝNKU PODHODNOCENÁ AKCIE BŘEZNA 2025

Závěrem chceme říct, že právě jaro 2025 může být klidně posledním obdobím, kdy tato akcie lze koupit za levno, jelikož jejich hlavní sezóna je léto a pokud se jim podaří udělat dobrou sezónu, tak to mnoha investorům může dát pomyslný vítr do plachet díky naději, že to do roku 2030 nějak překlepou a poté začnou plnohodnotněji benefitovat z jejich projektů, díky kterým má firma extrémně velký dluh, což u této společnosti vnímáme jako hlavní riziko. Lehké vrásky na čele nám také dělají vnitřní transakce s akciemi této společnosti, kdy vrcholový managment akcie spíše prodává, než aby je nakupoval. Nicméně tyto rizika jsme schopni a ochotni nést.

Nicméně pořád je důležité mít na paměti, že se firma potýká s podstatnými výzvami a tím pádem s sebou nese nadstandardní riziko, které by měl každý investor individuálně vyhodnotit a říct si zda li je to v kontextu s jeho investičním plánem a tolerancí k riziku jako takovému.

Dle technické analýzy jako velice atraktivní cenu pro nákup vnímáme na cenové úrovni 21,30 nicméně není vyloučeno, že společnost v (například po velice špatných výsledcích či jiné tragické zprávě nenavštíví cenovou hranici 13,20, kde by byla cena přímo famózní pro nákup nicméně tento scénář vnímáme spíše jako méně pravděpodobný.

I přesto, že si dokážeme představit atraktivnější cenu, začneme tuto pozici budovat pár okamžiků po zveřejnění článku, tedy v pondělí 3. března 2025 s otevřením burzy.

Naše vize u této investice je do druhé poloviny roku 2031 atakovat hranici 46,80 (tedy 100% nárůst do 6 let) poté přehodnotíme celou situaci a stanovíme si nové cíle popřípadě akcii prodáme.

Na úplný závěr chceme upozornit, že i přes to, že se bavíme o opravdu zajímavé a potenciálně velmi růstové společnosti do budoucích let, je nutné si uvědomit, že je to stále pořád „jen“ akcie tedy podíl ve firmě a jak to tak bohužel bývá, tak firmy umí i krachovat, což je také nejčernější scénář, který se může stát. Proto by si každý akcionář měl před nákupem firmy uvědomit, jestli na základě vlastní analýzy ve společnosti vidí dostatečný potenciál na to aby byl ochoten podstoupit zmíněné riziko.

Ještě před tím, než „vyplujete“ napříč „vod“ burzovního oceánu se s vámi loučíme videem, kde je v hlavní roli loď s největší kapacitou flotily Norwegian Cruis. Tato „bárka“ se jmenuje Norwegian Escape a z maximální kapacitou 4220 hostů brázdí vody od roku 2015.

Jen pro představu nová loď, která má vyplout v roce 2030-2031 má mít téměř jednou tak velkou kapacitu.