Vítejte a užijte si 11. díl PODHODNOCENÁ AKCIE SRPNA 2025.

Předchozí díl „NÁHRADNÍ“ PODHODNOCENÁ AKCIE ČERVENCE 2025.

V jedenáctém díle “Podhodnocená akcie měsíce“ zamířila naše pozornost do slunného Španělska a díky tomu, že v poslední době do našeho portfolia přiskočily „divoké akcie“ jako například KASPI nebo PLUG, rozhodli jsme se sáhnout po defenzivní akcii. Naším kandidátem se stala společnost působící zatím především na evropském trhu, která se věnuje zdraví – ale pozor, nejde o farmaceutickou firmu. Pomáhá lidem dostat se zpátky do formy po prázdninovém přejídání na All-Inclusive dovolené. I přes to, že se jedná o společnost, která bude bližší dámskému publiku, tak v ní vidíme možnost zajímavé diverzifikace pro jakékoli portfolio včetně toho našeho.

Chceme upozornit, že tento článek neslouží jako investiční doporučení. Jedná se pouze o náš myšlenkový pochod a rozbor jednotlivé společnosti. I přesto doporučujeme, pokud Vás informace zaujaly, abyste si je ověřili po vlastní ose a brali v potaz, že investice do jednotlivých akcií může být vysoce riziková, kdy v nejčernějším případě může dojít ke ztrátě celého kapitálu.

Naturhouse Health [NTH]

Naturhouse Health vznikla roku 1991 ve španělském Madridu jako součást skupiny Kiluva, S.A., rodinného podniku podnikatele Felice Revuelta. Od samého začátku se společnost zaměřovala na zdravý životní styl, výživu a kontrolu hmotnosti. Klíčovou odlišností od konkurence byl model kombinující prodej doplňků stravy s odborným výživovým poradenstvím – bezplatně poskytovaným ve specializovaných centrech. Tento koncept, označovaný jako „Naturhouse Metoda“, tvoří dodnes jádro jejich podnikání.

V jednoduchosti řečeno – Naturhouse není jen obchod s dietními produkty. Je to síť výživových center, kde klient dostane osobní konzultaci, jídelní plán a zároveň mu jsou doporučeny vhodné produkty na míru. Jde o kombinaci poradny, výživové značky a kosmetického studia – vše v jednom prostoru.

Rozhodujícím bodem v historii firmy byl přelom 90. let, kdy začala expandovat do dalších regionů Španělska a záhy i do zahraničí. Nejprve vstoupila na portugalský trh, následně do Francie a Itálie. V roce 2015 společnost vstoupila na burzu Bolsa de Madrid pod tickerem NTH.MC a od té doby působí jako veřejně obchodovaná firma.

Dnes je Naturhouse globální značkou s přítomností ve více než 30 zemích. Největší trhy tvoří Španělsko, Francie, Itálie a Polsko, ale obstojné zastoupení má i v Mexiku, Spojeném království nebo Kanadě. Firma provozuje přes 2 300 center, z nichž většinu tvoří franšízy. Naturhouse funguje v modelu B2C (business-to-consumer), ale distribuci řídí centralizovaně – včetně výroby vlastních produktů ve specializovaných závodech na území Španělska a Itálie.

Produkty Naturhouse nelze běžně koupit v supermarketech, lékárnách ani na e-shopech třetích stran. Jsou dostupné výhradně prostřednictvím sítě Naturhouse center – buď vlastních, nebo franšízových. Tento uzavřený model distribuce zajišťuje, že každý zákazník projde osobní konzultací, než mu je cokoliv doporučeno nebo prodáno. Produkty zahrnují doplňky stravy, dietní potraviny, kosmetiku a nápoje. Vše je zaměřené na konkrétní cíle jako hubnutí, detoxikaci, trávení nebo zpevnění pokožky.

Naturhouse tak není jen další značka zdravé výživy – je to síť výživových studií s vlastním portfoliem produktů, systémem školení a uceleným know-how. Díky důrazu na osobní přístup, nízké vstupní náklady pro franšízanty a vysoké marže na vlastních výrobcích patří Naturhouse mezi nejziskovější hráče ve svém segmentu. Firma je stabilně dividendová, udržuje zdravé cash flow a i přes mírné zpomalení růstu se drží na špici v oblasti výživového poradenství v Evropě.

ČÍM NÁS NATURHOUSE ZAUJALO?

Začneme tím, že se jedná o sektor, který v našem portfoliu zatím ještě nemáme a díky tomu, že tento druh podnikání vnímáme jako dlouhodobě udržitelný, jelikož ženy budou chtít být pravděpodobně dalších X dekád krásné a hubené. Navíc firma má silnou expozici na trhy, kde prakticky nic z našeho portfolia dominantní expozici nemá a nemluvě o tom, že se jedná o Španělskou akcii na Španělské burze, což nám do jisté míry přináší i geografický a částečně i kurzovní diverzifikační benefit.

Dalším důvodem je, že firma přes COVID padla na své dno a vypadá to tak, že se jim podařilo zpět odrazit a firma může růst, což ukazují i fundamentální data, ke kterým se dále v článku ještě dostaneme. Navíc pokud se firmě podaří dostat se nad úroveň 2,30€ za akcii, tak ani po stránce technické analýzy nebudeme vnímat žádnou výraznější hrozbu.

Jak již bylo nastíněno v předešlém odstavci jedná se o velice levnou akcii, což je další + jelikož pořizovací cena nepředstavuje překážku i pro drobné investory. Navíc je to firma s velmi nízkou valuací (110,09 mil €) a pevným postavením nejen na domácím ale i mezinárodním trhu, což by mohlo lákat některé z větších forem pro uskutečnění akvizice.

V současné době se akcie sice obchoduje o zhruba 55% dráž, než byly její absolutní minima, nicméně pro znovu-dosažení absolutních maxim jim zbývá ujít ještě velký kus cesty… konkrétně 210%. Navíc jak již bylo v úvodu zmíněno, hledali jsme defenzivní společnost a v investorském světě se obecně za defenzivní považují akcie firem vyplácející dividendu a právě Naturhouse je s trochou nadsázky v současné době Španělský dividendový král co se týče samotné výše dividendy.

Ovšem nejvíce klíčové je, že firma je aktuálně silně přehlížena trhem a to i přes jednoznačný fakt, že firma postupně snižuje zadlužení a ani v těch nejtěžších chvílích nesáhla po zvyšování počtu akcií (ředění stávajících akcionářů). Jen pro představu od začátku roku 2022 k dnešnímu dni (27.7.2025) klesla cena akcie o 5,94% zatím co hodnota na akcii zůstala prakticky stejná jak je patrné z následující tabulky. Ještě pro doplnění kompletní perspektivy od roku 2022 společnost vyplatila na dividendě přes 25%.

| Rok | Total Assets (tis.) | Total Debt (tis.) | Čistá hodnota (tis.) | Počet akcií (tis.) | Hodnota na akcii (EUR) |

|---|---|---|---|---|---|

| 2024 | 42,593 | 3,041 | 39,552 | 59,949.48 | 0.66 |

| 2023 | 48,846 | 3,159 | 45,687 | 59,949.48 | 0.76 |

| 2022 | 42,817 | 3,267 | 39,550 | 59,949.48 | 0.66 |

| 2021 | 49,001 | 2,229 | 46,772 | 59,949.48 | 0.78 |

Když jsme už nakousli tu dividendu je nesporný fakt, že v letech jako 2023 byl výplatní poměr (payout ratio) 103,4 a za loňský rok dokonce 119,7%, což jsou velmi špatná čísla, nicméně pro rok 2025 vypadají odhady následovně.

| Rok | Odhadovaný Čistý zisk (tis. EUR) | Odhadovaná dividenda (tis. EUR) | Payout Ratio |

|---|---|---|---|

| 2025 | ~9 000 | 6 000 | ~66,7 % |

REKAPITULACE DOSAVADNÍCH INFORMACÍ

Naturhouse Health je španělská společnost založená v roce 1991, která se specializuje na zdravý životní styl, výživu a kontrolu hmotnosti prostřednictvím kombinace prodeje doplňků stravy a odborného výživového poradenství. Její unikátní „Naturhouse Metoda“ spočívá v osobním přístupu k zákazníkům v síti specializovaných center, kde jsou klientům poskytovány individuální konzultace a doporučení. Firma má silné zastoupení zejména v Evropě, provozuje přes 2 300 center ve více, než 30 zemích a produkty prodává výhradně skrze vlastní či franšízové pobočky, čímž si udržuje kontrolu nad kvalitou a službami.

Investičně je Naturhouse zajímavá díky své defenzivní a udržitelné povaze podnikání, vysoce výnosné dividendové politice a nízké valuaci (tržní kapitalizace cca 110 milionů EUR). Po výrazných problémech během pandemie COVID-19 se firma začíná postupně zotavovat, snižuje zadlužení a neředí akcie, což podporuje hodnotu pro akcionáře. Aktuální cena akcie je sice o polovinu vyšší, než její dno, ale stále je výrazně pod historickým maximem, což naznačuje prostor pro růst. Naturhouse přitom nabízí diverzifikaci zejména geografickou (silné zastoupení ve Španělsku, Francii, a Polsku) i sektorovou v rámci našeho portfolia.

Co se týče dividend, firma patřila mezi tzv. „dividendové krále“ Španělska v oboru výše dividendy na akcii, i když v minulých letech byl výplatní poměr nad 100%, což není dlouhodobě udržitelné. Pro rok 2025 je ale odhadován rozumnější payout ratio kolem 67%, což značí snahu o udržitelnou výplatu dividend a finanční zdraví (pro rok 2025 se předpokládá dají 4 výplaty dividend a to ve výši 0,025 EUR, což představuje dividendový výnos na akcii při nákupu za 1,9€ v procentuálním vyjádření zhruba 5,26%) . Celkově Naturhouse představuje zajímavou investiční příležitost v sektoru zdraví a výživy s potenciálem stabilního růstu a atraktivního dividendového výnosu, přičemž je zatím trhem relativně přehlížena.

I PŘESTO, ŽE TUTO AKCII VNÍMÁME JAKO LEVNOU A KONZERVATIVNÍ JE EXTRÉMNĚ DŮLEŽITÉ ŘÍCT, ŽE I TATO SPOLEČNOST PŘEDSTAVUJE VELKOU MÍRU RIZIKA, KTERÉ SE ALE UKRÝVÁ JINDE A TO NAPŘÍKLAD NEPŘEDPOKLÁDATELNOSTÍ V DIVIDENDOVÉ POLITICE ČI NEPŘÍLIŠ VALNÝMI TRŽBAMI.

PROČ JSOUE AKCIE NATURHOUSE TAK LEVNÉ?

Strukturálně klesající tržby a stagnace růstu

Naturhouse se sice tváří jako globální značka s velkou franšízovou sítí, ale ve skutečnosti už několik let neexpanduje a v některých zemích i ustupuje. Počet center od roku 2017 spíše stagnuje nebo mírně klesá. Například v některých regionech (např. západní Evropa) dochází k uzavírání poboček – a to i vlastních. To signalizuje strukturální problém s růstem, a investoři prostě nechtějí platit prémii za firmu, která nejede dopředu.

Zastaralý a těžko škálovatelný obchodní model

Naturhouse spoléhá na fyzickou přítomnost (poradny, kam klienti osobně docházejí), což v éře e-commerce a digitalizace zdravého životního stylu působí zastarale. Zatímco konkurence nabízí personalizaci online, subscription boxy, aplikace nebo komunitní podporu, Naturhouse trvá na „návštěvě centra“. Tento model je nákladný, náročný na školení personálu a těžko škálovatelný mimo země s vysokou hustotou center.

Slabý historický výkon ziskovosti a přehnané výplaty dividend

Firma měla historicky nízký EPS (zisk na akcii) a přesto vyplácela velmi štědré dividendy – payout ratio přes 100% je známkou špatného kapitálového řízení. To může indikovat buď snahu zalíbit se akcionářům krátkodobě, nebo nedostatek atraktivních příležitostí pro reinvestice (tj. firma nemá kam rozumně investovat, tak všechno vyplácí). Obě varianty budí mezi institucionálními investory nedůvěru.

Slabá likvidita a malá kapitalizace

S tržní kapitalizací cca 110 milionů EUR je Naturhouse příliš malá pro většinu fondů a institucionálních investorů. Akcie je málo likvidní, obchoduje se v malých objemech, což znamená vyšší spread a potenciálně problém pro větší nákupy nebo prodeje. Tím pádem ji většina investorů automaticky přehlíží – což snižuje její ocenění, protože poptávka po akcii je omezená.

Působení na „druhořadých“ trzích

Naturhouse má největší expozici na trzích jako Španělsko, Polsko, Itálie, Fraancie – tedy země s nižší kupní silou nebo vyššími makro riziky. To zvyšuje obavu z výkyvů poptávky v době ekonomických otřesů. Navíc není prakticky vůbec zastoupena v USA, Německu, Číně nebo Japonsku – tedy na klíčových trzích pro globální hráče. To z ní dělá víceméně regionálního hráče, což snižuje její atraktivitu.

Slabá až nulová inovační dynamika

Naturhouse od svého založení v 90. letech jede prakticky ten samý koncept. Nevidíme významnější pokrok směrem k digitalizaci, produktové inovaci nebo moderním formám komunikace se zákazníkem. V očích trhu se tedy může jednat o „dojíždějící byznys model„ – nikoliv firmu s dlouhodobým inovačním potenciálem.

Špatná mezinárodní viditelnost a minimální analytické pokrytí

O Naturhouse nepíšou velké banky ani investiční domy. Na akcii neexistuje prakticky žádné analytické pokrytí (tzn. žádné cílové ceny, žádný konsenzus trhu), takže i kdyby měla dobrá čísla, investoři se to často vůbec nedozví. V kombinaci s nelikviditou se z ní tak stává typický penny stock bez pozornosti, i když má reálné zisky.

Riziko „value trap“ (past na hodnotu)

Firma vypadá levně podle tradičních ukazatelů (P/E, P/B, dividend yield), ale trh nevěří, že se z ní někdy znovu stane růstový titul. Pokud se růst tržeb nevrátí a zároveň bude klesat zájem o osobní poradny, pak i vysoký dividendový výnos investory neosloví. Nízká cena nemusí znamenat podhodnocení, ale správné ocenění za stagnující byznys.

Covid-19 a kolaps návštěvnosti center

Naturhouse má obchodní model extrémně závislý na osobní návštěvě zákazníka. Během pandemie, kdy došlo k lockdownům a omezením pohybu, byla fyzická centra zavřená nebo silně omezená, což mělo přímý dopad na tržby. V roce 2020 došlo k prudkému propadu příjmů i čistého zisku – firma byla existenčně ohrožená. Navíc se ukázalo, že nemá vybudovanou žádnou silnou digitální infrastrukturu, která by alespoň částečně nahradila osobní konzultace (např. online poradenství, e-shop s kontrolovaným přístupem).

Tím se ještě více zviditelnil problém závislosti na fyzickém kontaktu, což v očích investorů výrazně snížilo důvěru v dlouhodobou odolnost byznysu. I když se firma později zotavila, trh má často dlouhou paměť – a pokud management během krizového období neprokázal schopnost adaptace, bývá to ceněno trestem i v následujících letech.

DALŠÍ OBECNÁ RIZIKA

Závislost na franšízovém modelu

Naturhouse provozuje většinu poboček přes franšízanty. Tento model snižuje provozní náklady, ale přináší rizika:

- Kvalita služeb je těžko kontrolovatelná.

- Ztráta motivace či insolvence franšízanta = uzavření pobočky.

- Tlak na nižší provize ze strany franšízantů při stagnujících tržbách.

Regulační riziko v oblasti doplňků stravy

Naturhouse prodává doplňky stravy, dietní potraviny a kosmetiku, což je odvětví:

- silně regulované (zejména v EU),

- pod drobnohledem hygienických úřadů a spotřebitelských organizací,

- náchylné ke změnám legislativy – např. zákaz určitých látek, změny značení apod.

Navíc v některých zemích (např. Francie, Německo) je trh extrémně konzervativní, co se týče výživových tvrzení a marketingu.

Změna spotřebitelského chování / nárůst on-line konkurence

- Lidé dnes preferují online poradenství, personalizované aplikace, zdravotní trackery.

- Mladší generace nechce chodit do fyzické poradny.

- Nastupují agresivní online značky s předplatným (e.g. YFood, Huel, Zoe, Athletic Greens…).

Naturhouse v tomto směru zaspala a není přirozenou volbou pro digitálně orientovaného spotřebitele.

Závislost na hlavních trzích (Španělsko, Francie, Itálie)

Tři hlavní trhy generují naprostou většinu příjmů. Pokud se zhorší:

- ekonomická situace (recese, nezaměstnanost),

- kupní síla spotřebitelů (např. inflace potravin),

- nebo dojde k lokální regulaci výživových produktů,

Demografické a kulturní bariéry při expanzi

- V některých regionech (např. Skandinávie, USA, Japonsko) lidé preferují jiné formy péče o zdraví.

- Naturhouse model je kulturně svázaný s jižanskou Evropou (osobní vztah, poradenství, přímý prodej).

- Expanzní potenciál je proto kulturně a demograficky omezený.

Závislost na klíčových osobách / zakladatelské rodině

Naturhouse je dodnes napojená na rodinu Revuelta a zakladatel Felice Revuelta hraje klíčovou roli. Taková koncentrace řízení:

- zvyšuje riziko osobní continuity (věk, zdraví, nástupnictví),

- může bránit dynamickým změnám (např. příchodu externího CEO s novou vizí).

Měnové riziko

Naturhouse má příjmy i náklady v různých měnách (např. Mexiko – peso, Polsko – zlotý, Kanada – CAD). I když většina nákladů je v EUR, kolísání kurzů může:

- ovlivnit výsledky v přepočtu do EUR

- zkreslit marže v jednotlivých zemích

- ovlivnit rozhodování o expanzi nebo uzavření center

Nízké investice do R&D a marketingu

Firma nemá výrazný výzkumný ani inovační rozpočet. Vysoká dividendovost je vykoupena minimální reinvesticí. Dlouhodobě to znamená:

- žádné nové patenty, značky, produkty

- nízké povědomí u mladší generace

- ztrátu konkurenční výhody

Konzervativní a málo transparentní komunikace

Naturhouse neinvestuje do vztahů s investory – minimum tiskových zpráv, žádné earnings cally, slabá IR prezentace. To vede k:

- informační asymetrii

- nezájmu analytiků

- dlouhodobě podhodnocené tržní ceně

POSLEDNÍ ZVEŘEJNĚNÉ VÝSLEDKY HOSPODAŘENÍ

Ještě, než se pustíme do rozboru výsledkové zprávy je nutno dodat, že ve Španělsku (stejně jako například v Anglii) se výsledky nemusí zveřejňovat čtvrtletně. Dle tamní regulace stačí pouze pololetní a roční výkazy.

POZITIVNÍ ASPEKTY

- Nárůst čistého zisku o 8,2 % na 4,3 milionu eur oproti předchozímu roku.

- Hrubá marže zůstává vysoká, na úrovni 81,5 %, což svědčí o silné ziskovosti obchodního modelu.

- Nárůst EBITDA o 4,6 % na 6,9 milionu eur navzdory poklesu tržeb.

- Zvýšení produktivity na prodejnách (tržby na prodejnu vzrostly o 1,7 %).

- Významné investice do e-commerce systémů a softwaru, které mají podpořit budoucí růst v digitálním kanálu.

- Zadluženost zůstává nulová, což společnosti poskytuje finanční flexibilitu.

- Pokračující expanze ve Francii – navýšení tržeb o 1,1 % a nárůst prodejní efektivity.

- Pozitivní výkon v Mexiku – růst tržeb o 10,9 % a nárůst EBITDA o 6,2 %.

- Zavádění nových produktových řad, např. „Naturhouse Home“, přispívá k diverzifikaci nabídky.

- Zjednodušení organizační struktury, sloučením dceřiných společností ke snížení nákladů a zvýšení efektivity.

NEGATIVNÍ ASPEKTY

- Pokles tržeb o 4,7 % na 27,2 milionu eur.

- Ztráta italského trhu – ukončení činnosti kvůli nízké ziskovosti a administrativním nákladům.

- Pokles EBITDA ve Španělsku o 4,7 %, což naznačuje problémy na domácím trhu.

- Negativní vývoj v Itálii a Polsku, snižující celkový výkon skupiny.

- Snížení počtu prodejen – uzavřeno 49 poboček (zejména kvůli ukončení činnosti v Itálii).

- Konsolidovaný EBIT poklesl o 5,3 % na 6 milionů eur.

- Snížení provozního cash flow z 5,7 milionu eur na 4,2 milionu eur.

- Zpomalení růstu na některých trzích, např. v Polsku a Belgii.

- Nižší výnosy z prodeje produktů, částečně kompenzované růstem prodejní efektivity.

- Provozní náklady mírně vzrostly – zejména kvůli inflaci a úpravám mezd.

VÝHLED SPOLEČNOSTI

Společnost Naturhouse se zaměřuje na udržení vysoké ziskovosti navzdory mírnému poklesu tržeb. Do budoucna plánuje pokračovat v restrukturalizaci a optimalizaci provozu, o čemž svědčí jak zavření neziskových poboček (např. v Itálii), tak sloučení dceřiných společností. Prioritou zůstává efektivita, finanční stabilita a generování cash flow pro akcionáře.

Z geografického pohledu sází firma na další růst ve Francii, Mexiku a Španělsku, kde má silné zázemí a kde dosahuje růstu jak v tržbách, tak v zisku. Příležitost také vidí v rozšíření sortimentu a digitálních službách (např. projekt Naturhouse Home).

Celkově je firma obezřetná, avšak stabilní. Její výhled je konzervativní a zaměřený na udržení profitability, bez výrazných expanzních plánů do nových zemí. Vzhledem k nulové zadluženosti a stabilní dividendové politice však zůstává atraktivní zejména pro konzervativní investory hledající výnos a stabilitu.

REKAPITULACE RIZIK

Akcie Naturhouse se pohybují na nízkých úrovních z dobrého důvodu: podnik čelí celé řadě strukturálních, provozních i vnějších rizik, která oslabují jeho dlouhodobou investiční atraktivitu. Tržby firmy klesají či stagnují, expanze se zastavila a síť prodejen se spíše ztenčuje – zejména na důležitých trzích jako je Itálie či Polsko. Obchodní model založený na fyzických poradnách působí v digitální době zastarale a těžko škálovatelně. Slabý inovační tah, malá reinvestice zisků a vysoký payout ratio budí dojem firmy, která „dojí“ stávající model bez ambice růstu. To vše v kombinaci s historicky slabým EPS, malou tržní kapitalizací a minimální likviditou činí z Naturhouse přehlížený titul, který trh může považovat za klasickou value trap – tedy levně vypadající akcii bez růstového příběhu.

Navíc Naturhouse působí převážně na „druhořadých“ trzích (Jižní Evropa, Polsko, Mexiko), kde je spotřebitelská poptávka volatilní a právní prostředí nepředvídatelné – obzvlášť v oblasti doplňků stravy. Franšízový model zvyšuje riziko nekonzistence služeb a závislost na motivaci partnerů. Firma také čelí kulturním bariérám v expanzi a stále zůstává prakticky neviditelná na klíčových trzích jako USA nebo Německo. Nedostatečná komunikace s trhem a téměř nulové analytické pokrytí způsobují, že i dobré výsledky zůstávají bez odezvy. Přestože poslední výsledky ukázaly určité zlepšení ziskovosti a úsilí o digitalizaci, pokles tržeb, ztráta italského trhu a útlum růstu v klíčových regionech převažují nad pozitivy. Celkově tak Naturhouse zůstává malou, konzervativní a stagnující firmou, jejíž nízké ocenění pravděpodobně odráží tržní realitu.

JAK CELOU SITUACI NTH ŘEŠÍ ?

Absolutně chápeme, že si o nás aktuálně můžete myslet, že jsme blázni když se nám taková to firma líbí a nebo že ji označujeme za podhodnocenou či konzervativní. Rozhodně nezastíráme, že tato společnost má své problémy ale na straně druhé je nutno dodat, že problémy řeší, což je pro nás velmi důležité. A to, že je vše na dobré cestě není jen náš názor ale myslí si to taky management společnosti jako takové k čemuž se ovšem ještě dostaneme.

Digitalizace a online kanály

Firma zareagovala na slabiny modelu závislého na fyzických centrech během pandemie — aktivně zavádí e‑commerce platformu a systém tele‑konzultací zavedli již během lockdownů a nyní se spekuluje o tom, že vyvíjí mobilní aplikaci a plánuje i wearable zařízení pro podporu dálkových služeb, které mají co nejvěrněji simulovat zážitek z návštěvy poradny i na dálku. To ukazuje snahu přejít na omnichannel model, který umožní růst bez milionů nových center.

- Omnichannel model

- Česky „vícekanálový přístup“ je obchodní strategie, kdy firma propojuje všechny dostupné prodejní a komunikační kanály tak, aby zákazník měl jednotný a plynulý zážitek, ať už nakupuje online, přes mobil, telefonicky nebo v kamenné prodejně.

Online prodeje představují rostoucí podíl na tržbách – v roce 2024 se podíl online prodejů zvýšil na zhruba 6 %, přičemž firmou stanovený cíl je dosáhnout až 20 % online podílu. Firma aktivně investuje do e‑commerce platforem, teleporadenství a postupně transformuje svůj model.

V roce 2024 se online tržby zvýšily o zhruba 9 % ročně, což podtrhuje postupné budování digitálního kanálu jako stabilního pilíře budoucího růstu.

Regionální expanze do nových trhů

Kromě tradičních evropských trhů Naturhouse nedávno otevřel několik nových prodejen v Irsku – cca 5 nových center, které jsou součástí úsilí diverzifikovat geograficky a snížit závislost na jižanské Evropě . Firma navíc získala ocenění „International Brand of the Year“ ve franchisingové komunitě, což může pomoci budovat důvěru a značení v dalších zemích.

V poslední době expandují i mimo Evropu a to do Číny, což pro společnost může představovat další velkou příležitost, jelikož ve většině asijských zemí je franšízový model velmi oblíbený. Navíc Čína je hned po Indii druhou nejlidnatější zemí na světě, což teoreticky může přinést obrovské množství nových klientů.

Zlepšení efektivity a řízení financí

Simply Wall St upozorňuje, že firma má velmi zdravou kapitálovou strukturu — jen 3,9 % zadlužení, silné zajištění hotovostí (řádově €20‑21 mil.) a vysoký interest coverage ratio (~243×), což jí dává flexibilitu do budoucna. Navíc společnost začala postupně snižovat počet center kvůli neefektivnímu provozu (např. exit z Itálie), což pomohlo redukovat ztráty a snížit fixní náklady a zlepšit produktivitu prodejen.

- Interest Coverage Ratio

- Česky ukazatel krytí úroků je finanční ukazatel, který měří, jak snadno firma dokáže splácet úroky ze svého dluhu. Vyjadřuje se jako poměr zisku (obvykle EBIT) k nákladům na úroky.

- To znamená, že firma vydělá 243,2× více, než potřebuje na zaplacení úroků, což je v dobrém slova smyslu výjimečná úroveň.

Restrukturalizační plán

Naturhouse v posledních letech čelí značným provozním a tržním výzvám, které donutily vedení firmy zahájit komplexní restrukturalizační plán. Tento plán má za cíl zefektivnit byznys, snížit náklady a zároveň modernizovat obchodní model, který je dlouhodobě závislý na fyzických poradnách, jež se staly v digitální éře méně atraktivními. Restrukturalizace proto zahrnuje několik klíčových oblastí.

První a nejviditelnější částí plánu je pokračující uzavírání nevýnosných či málo efektivních poboček. Naturhouse ukončil aktivity na italském trhu a soustředí se na udržení a posilování pozic na trzích jako Španělsko, Francie nebo Mexiko, kde je firma tradičně silnější a dosahuje lepších marží. Tímto krokem chce snížit fixní náklady a zvýšit provozní efektivitu.

Součástí restrukturalizace je také výrazná digitalizace. Firma investuje do e-commerce platforem, softwarových řešení a digitálních marketingových kanálů, aby byla schopna konkurovat novým hráčům, kteří se zaměřují na online služby a personalizované programy. Cílem je postupně přecházet z modelu čistě fyzických center na omnichannel přístup, který kombinuje kamenné prodejny, online poradenství a prodej doplňků stravy přes internet.

Dále je kladen důraz na zjednodušení organizační struktury. Naturhouse konsoliduje dceřiné společnosti a zefektivňuje management, což by mělo vést ke snížení administrativních nákladů a rychlejšímu rozhodování. Nové produktové řady, jako například „Naturhouse Home“, mají diverzifikovat portfolio a otevřít firmě nové zdroje příjmů mimo tradiční segment poradenských služeb.

Celkově je restrukturalizační plán ambiciózní snahou o změnu strategie směrem k udržitelnému růstu a adaptaci na měnící se tržní podmínky. Výsledky se již postupně projevují ve finančních ukazatelích a tržbách, i když cesta k plnému zotavení a návratu na růstovou trajektorii je stále náročná.

CO NATURHOUSE PLÁNUJE?

Posílení digitální transformace a přechod na omnichannel

Jak již bylo zmíněno spekuluje se o tom, že firma aktivně investuje do vývoje mobilní aplikace, což nebylo oficiálně potvrzeno, dálkových konzultací i nových online prodejních platforem. Cílem je vybudovat plnohodnotný omnichannel model, který kombinuje výhody fyzických poboček s pohodlím digitálních služeb. V plánu je i rozšíření o wearable zařízení, které by mělo umožnit zákazníkům pohodlné sledování pokroků z domova.

Expanze do nových regionů

V rámci strategického záměru geografické diverzifikace se firma kromě tradiční Evropy zaměřuje i na mimounijní trhy, včetně Irska, Mexika a podle dostupných indicií i Asie. V Číně a dalších asijských zemích zvažuje expanzi skrze master franšízový model, který je v regionu dlouhodobě oblíbený a kapitálově méně náročný. Společnost aktivně hledá partnery pro nové trhy.

- Master franšízový model

- Na obdobném principu funguje například KFC v arabských zemích díky partnerovi Americana Restaurants. Tento model spočívá v tom, že v daném regionu má veškeré franšízy pod palcem jeden hlavní partner, tzv. master franšízant. Díky tomu je komunikace mezi franšízorem (mateřskou společností) a místními franšízami jednodušší a efektivnější. Master franšízant zajišťuje vyšší kvalitu služeb, jednotnost značky a rychlejší rozhodování, což celkově zvyšuje efektivitu provozu v daném regionu.

Rozšíření produktového portfolia

Naturhouse aktivně inovuje své produktové portfolio a připravuje nové řady doplňků stravy, funkčních potravin i kosmetických produktů. Tyto novinky rozšiřují nabídku společnosti nad rámec tradičních dietních plánů a reagují na rostoucí poptávku po komplexní péči o zdraví a vzhled.

Jedním z klíčových projektů je koncept Naturhouse Home, který propojuje novou produktovou nabídku s poradenskými službami mimo kamenné pobočky. Jde o iniciativu zaměřenou na poskytování výživového poradenství a prodeje produktů prostřednictvím domácích služeb a digitálních nástrojů. Projekt cílí na moderní zákazníky, kteří preferují pohodlný a flexibilní přístup ke zdravému životnímu stylu, a zároveň umožňuje firmě oslovit širší publikum bez nutnosti budování nové fyzické infrastruktury. Naturhouse Home tak zapadá do strategie digitalizace a pomáhá snižovat závislost na tradičním modelu konzultací ve střediscích.

ROZDĚLENÍ PŘÍJMŮ

Díky tomu, že společnost ukončila činnost v Itálii, která v minulosti tvořila téměř 30% tržeb a začala se víc věnovat například domácímu španělskému trhu, kde podíl příjmů stoupl z 18,68% na aktuálních 49%, kde došlo k výraznému přesměrování zdrojů, pozornosti i investic do stabilnějších a výnosnějších trhů. Tento strategický přesun umožnil firmě zvýšit provozní efektivitu, zjednodušit logistiku a lépe využívat synergie v rámci domácího prostředí. Současně to ukazuje, že vedení se nebojí dělat razantní rozhodnutí a soustředit se na trhy, kde má silnou značku a lepší maržovou strukturu. Tímto krokem Naturhouse vytvořil pevnější základ pro budoucí růst a konsolidaci klíčových regionů.

JEDNOTLIVÉ SEKTORY

Napříč tomu, že společnost ve výsledkové zprávě nereportuje příjmy dle sektorů ale pouze dle geografického rozložení nemáme v ruce přesná data. Nicméně pro pochopení jejich obchodního modelu je klíčové vědět, co firma vůbec dělá a v čem podniká a proto jsme jejich tržní segmenty zanalyzovaly.

Výživové produkty (Dietetics & Nutrition Products)

Základní a dominantní pilíř podnikání Naturhouse zahrnuje širokou škálu doplňků stravy, funkčních potravin, čajů, nápojových koncentrátů nebo například vlákniny a detoxikačních směsí. Produkty jsou vyvíjeny tak, aby podporovaly cílený úbytek hmotnosti, metabolické zdraví, trávení nebo redukci tukové tkáně. Firma v roce 2024 zmínila i rozšíření sortimentu o nové produktové řady, které reagují na moderní výživové trendy. Vzhledem k maržím, objemu prodeje a propojení s poradenským modelem je odhadovaný podíl tohoto segmentu na celkových tržbách přibližně 85–90 %.

V praxi si zákazník objedná první konzultaci (může nemusí), kde mu výživový poradce sestaví plán a doporučí vhodnou kombinaci produktů – např. vlákninu, bílkovinné nápoje a kapsle pro zrychlení metabolismu. Tyto produkty se obvykle prodávají v týdenních nebo měsíčních sadách, často ve spojení se sledovanými kontrolami. Sortiment je vyvíjen centrálně a distribuován do franšízových i vlastních prodejen. Klíčové je, že většina příjmů z produktů vzniká přímo v kombinaci se službou, což zajišťuje věrnost zákazníků.

Kosmetické produkty

Kosmetika představuje rozšiřující se, stále však doplňkový segment, který je zaměřen na externí péči o tělo – zejména na podporu účinků výživových programů. Ve výroční zprávě 2024 Naturhouse uvádí, že inovuje portfolio i v oblasti kosmetických produktů (např. krémy, tělové gely, zeštíhlující produkty). Tento sortiment doplňuje holistický přístup k péči o zdraví, který kombinuje výživu a vzhled. Kosmetika ale stále hraje vedlejší roli v tržbách – odhadovaný podíl je v řádu 3–5 %.

Příkladem může být situace, kdy zákaznice vedle výživových kapslí na hubnutí zakoupí i gel s termogenním účinkem, který se aplikuje na problematické partie (např. břicho, stehna). V některých zemích jsou tyto produkty vázány na konkrétní kúry nebo tematické balíčky. Vzhledem k přímé distribuci skrze síť poradců má firma možnost cíleně doporučovat kosmetické doplňky jako součást programu, čímž zvyšuje hodnotu objednávky i loajalitu klienta.

Poradenské služby

Poradenství tvoří páteřní součást obchodního modelu Naturhouse, i když prakticky nepředstavuje zdroj výnosů. Služby zahrnují osobní konzultace s nutričními specialisty, diagnostiku (např. měření tuku, BMI, analýzu složení těla) a pravidelné kontroly výsledků. Většina konzultací je zdarma, případně zpoplatněná symbolicky, protože slouží hlavně jako prodejní nástroj pro doporučené produkty. Samotné výnosy z poradenství jsou tedy nízké – odhadovaný přímý podíl na tržbách zanedbatelný, ale jejich strategická hodnota je zásadní.

Například klient přijde na úvodní schůzku, kde mu poradce změří tělesné hodnoty, stanoví cíle a sestaví plán doplněný produkty Naturhouse. Každý týden se klient vrací na konzultaci, kde sleduje pokrok a dostává doporučení na další produkty. Tento model zajišťuje dlouhodobý vztah se zákazníkem, vysokou míru návratnosti a opakované nákupy. I když se za služby obvykle neplatí, fungují jako silný psychologický i obchodní motivátor.

E-commerce & Naturhouse Home (nově rostoucí sektor)

Tento segment zahrnuje veškerý digitální prodej a služby poskytované mimo kamenné pobočky, včetně projektu „Naturhouse Home“. E-shop existoval již dříve, ale firma v roce 2024 výrazně posílila investice do e-commerce softwaru a digitalizace služeb. Naturhouse Home je nový koncept, který propojuje domácí poradenství, online objednávky a personalizovanou péči. V budoucnu může sehrát důležitou roli v oslovování mladších zákazníků. Zatím se ale jedná o rozvojový projekt s omezeným rozsahem – odhadovaný podíl na tržbách je kolem 2–4 %.

V praxi si zákazník může objednat produkty online bez návštěvy pobočky, nebo absolvovat online konzultaci. Projekt Naturhouse Home může zahrnovat i návštěvy specialisty u klienta doma (např. ve Francii), ale hlavní důraz je na digitální dostupnost služeb. Firma tím reaguje na trendy pohodlí, personalizace a hybridních služeb. E-commerce může časem částečně nahradit fyzickou síť ve vybraných regionech, kde provozní náklady převyšují výnosy (např. ex-Itálie).

Franchising & mezinárodní expanze

Naturhouse působí ve více, než 20 zemích (na stránkách uvádí 32 zemí světa), přičemž většinu mezinárodní sítě tvoří franšízy. Firma dodává know-how, produkty, software i školení a inkasuje licenční poplatky a nákupy zboží franšízanty. Tento model umožňuje rychlou expanzi s nízkými náklady a snižuje investiční riziko. V některých zemích (např. Mexiko) má společnost i vlastní prodejny, ale v EU převládá franšízový systém. Přímý podíl franšízových poplatků na tržbách je obtížně vyčíslitelný, ale v rámci skupiny může tvořit řádově 4–7% nepřímých výnosů.

Například v Polsku nebo Belgii firma neprovozuje vlastní pobočky, ale zásobuje a školí síť partnerů, kteří nesou značku Naturhouse. Pobočky nakupují produkty centrálně a platí fixní nebo obratové poplatky. Firma tak získává stabilní cash flow z více trhů bez potřeby velké provozní základny. Tento model je zároveň flexibilní – v případě slabého výkonu na trhu (např. Itálie) může firma trh opustit s minimálními ztrátami.

Podhodnocená akcie Srpna 2025 – FUNDAMENT

Jak již bývá našim zvykem, tak jako první si obhájíme, proč společnost označujeme jako podhodnocenou akcii a k tomu nám poslouží 3 metriky jako je P/E ratio, P/B a P/S.

P/E (price-to-earnings) ukazuje, kolik eur zaplatíte za 1 € zisku společnosti; P/S (price-to-sales) totéž poměrově vůči tržbám místo zisku a P/B (price-to-book) porovnává cenu akcie s její účetní hodnotou – u všech tří platí, že nižší číslo znamená levnější akcii.

Při pohledu na první zmíněnou metriku vidíme hodnotu 11,41 a tato metrika je více méně konstatní i co se výhledů týče (11,40 na výhledu). Pokud se podíváme na průměrné hodnoty sektoru Consumer Defensive (defenzivní sektor spotřebního zboží) tak vidíme úrovně 26,99 a na výhledu 20,41 což jsou výrazně vyšší hodnoty na P/E, než které má Naturhouse.

Co se týče P/S Naturhouse vykazuje úroveň 2,21, nicméně průměr sektoru je 1,46. Na první pohled je tedy zřejmé že cena vůči tržbám je výrazně lepší v sektorovém průměru, než u Natruhouse. Nicméně vyšší P/S nemusí být nutně špatně o čemž jsme psali nedávno při rozboru akcie společnosti Evolution. Pro jednoduchou rekapitulaci za předpokladu, že má firma nadprůměrné marže je absolutně přirozené, že P/S bude na vyšší úrovni.

Jako třetí metrika nám zbývá P/B, kterou má Naturhouse na úrovni 3,45 což je lepší metrika, než sektorový průměr (5,12).

Na základě těchto údajů si dovolíme tvrdit, že akcie je výrazně pod průměrem sektoru, což značí její levnost.

U rozboru P/S jsme tak torchu nakousli efektivitu firmy jako takové a proto se nyní přesuneme na metriky jako je ROE, ROA, ROIC a maržovost spoelčnosti.

ROE (return on equity) ukazuje, kolik zisku dokáže firma vygenerovat na 1 € vlastního kapitálu; ROA (return on assets) měří, kolik zisku připadá na 1 € celkových aktiv a ROIC (return on invested capital) hodnotí, jak efektivně společnost zhodnocuje veškerý investovaný kapitál – čím vyšší číslo, tím lepší schopnost firmy vytvářet hodnotu.

ROE u společnosti Naturhouse (31,1%) je téměř trojnásobné vůči sektorovému průměru, (10,7%) což značí silnou a hlavně nadprůměrnou efektivitu společnosti. ROE u této firmy dokonce převyšuje některé technologické giganty, u kterých je vysoké ROE prakticky nutností (AMZN 25,24, IBM 22,73).

Při pohledu na ROA opět vidíme více, než uspokojivé čísla 23,3% oproti sektorovému průměru 5,2% je víc, než pětinásobně lepší číslo, což opět signalizuje vysokou efektivitu společnosti jako takové.

Při pohledu na ROIC vidíme úroveň 46,52%, což je znovu velice zajímavé číslo.

Ať nejsme jen pozitivní, tak se podíváme na metriku ROCE (return on capital employed) ta ukazuje, jak efektivně firma dokáže využít celkový kapitál (vlastní i cizí) k tvorbě provozního zisku – vyšší hodnota znamená lepší schopnost generovat návratnost z dostupných zdrojů.

ROCE u Naturhouse je na úrovni 36,4%, což je samo o sobě velmi solidní číslo ovšem 3 roky zpátky byla tato metrika na hodnotách 42,9%, což v praxi signalizuje jistou formu úpadku.

Co se marží týče tak hrubá marže na úrovni 71,38% je dost obstojné číslo, nicméně čistá marže 19,96% ukazuje, že firma má relativně vyšší provozní náklady. Tak jako tak je i necelých 20% na čisté marži u firmy tohoto ražení velice dobré číslo.

Hodně lidí zajímá také jak je na tom firma s dluhem a i v tomto případě Naturhouse vyniká, jelikož poměr dluhu k vlastnímu kapitálu 3,9 % je výtečné číslo. Navíc firma má aktuálně hotovosti či konzervativních a zároveň likvidních produktech finančního trhu (např krátkodobé státní dluhopisy) téměř 7x víc peněz, (přesně 6,8x) než jejich celkové zadlužení takže kdykoli dluh můžou splatit.

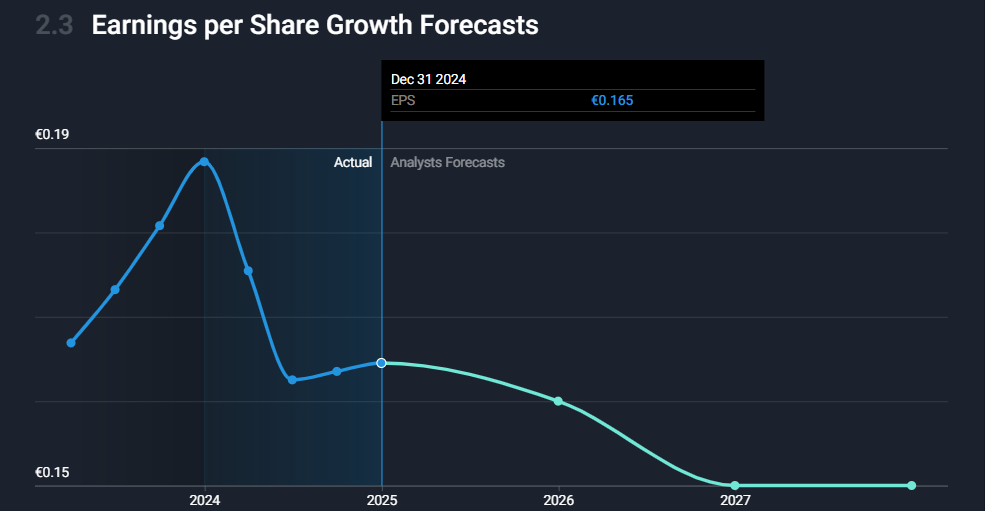

Bohužel pro firmu je zisk na akcii neboli EPS v klesajícím trendu meziročně o 3,43%. Právě tuto situaci přičítáme pomalé transformaci na změnu ve spotřebitelském chování po Covidu. (Jednoduše řečeno zaspali dobu ale aktuálně tuto problematiku řeší).

STRUČNÁ REKAPITULACE FUNDAMENTÁLNÍHO ROZBORU NTH

Naturhouse z pohledu valuace působí jako podhodnocená akcie. Ve srovnání se sektorovým průměrem má firma násobně nižší poměr ceny k zisku, což ukazuje, že investoři platí výrazně méně za každý vydělaný euro, než u konkurence. Cena vůči účetní hodnotě je také příznivější, než sektorový standard a vyšší poměr ceny k tržbám je zde spíše důsledkem silných marží, než přehnaného ocenění. Celkově tedy akcie vypadá levně, a to i při zohlednění budoucích výhledů.

Efektivita společnosti je nadprůměrná – Naturhouse dokáže ze svého kapitálu vytěžit zisky na úrovni, která převyšuje nejen většinu firem v defenzivním spotřebním sektoru, ale i některé velké technologické hráče. Návratnost aktiv a investovaného kapitálu patří k nejlepším v oboru, což ukazuje na zdravý a výkonný byznys model. Firma má navíc minimální zadlužení a hotovostní rezervy několikanásobně převyšující její celkový dluh, takže je schopna jej kdykoli splatit bez dopadu na provoz. Jediným slabším místem je klesající zisk na akcii, což je důsledek pomalejší reakce na změnu spotřebitelského chování po Covidu – problém, který ale firma aktivně řeší.

JAK VNÍMAJÍ ANALYTICI AKCII NATURHOUSE ?

Zcela upřímně analytici tuto akcii nevnímají vůbec – na akcii Natruhouse je vypsáno přesně 0 cílových doporučení a to zejména díky nízké tržní kapitalizaci společnosti. Nicméně my toto vnímáme pozitivně, jelikož společnost má do jisté míry v nadnárodním měřítku vybudované jméno a dává nám velký smysl zajímat se o společnosti dřív, než se o ně bude zajímat celý svět. Samozřejmě tato myšlenka bude platit pouze v okamžik jestli se firmě povede „znovu vyhoupnout do sedla“ a úspěšně projít restrukturalizací.

JAK KUPOVAL A PRODÁVAL VRCHOLOVÝ MANAGEMENT SVÉ AKCIE?

Tato část je pro náš myšlenkový pochod extrémně klíčová a to z důvodu, že v poslední době došlo k obrovskému množství menších nákupů ze strany Managementu, což je pro akcionáře z pravidla velmi pozitivní záležitost.

KOMPLETNÍ TRANSAKCE OD ZAČÁTKU ROKU ZDE

Mezi lednem a červencem 2025 nakoupila společnost FEREV UNO Strategic Plans, S.L. (funkce Presidente) celkem 133 744 akcií společnosti Naturhouse za přibližně 234 897 EUR, přičemž nejlevnější nákup proběhl 28. 1. 2025 za €1,69 (3 400 ks) a nejdražší 30. 6. 2025 za €1,85 (2 400 ks). Průměrná cena všech těchto nákupů dosáhla přibližně €1,76 za akcii. Druhou a jedinou další osobou nakupující akcie byla Vanesa Revuelta Rodríguez (Consejera), která 13. 5. 2025 koupila 2 000 akcií za €1,74, tedy za 3 480 EUR. Celkově bylo interními osobami nakoupeno 135 744 akcií za zhruba 238 377 EUR.

FEREV UNO Strategic Plans, S.L., což je holdingová firma založená a řízená Félixem Revuelta Fernándezem, zakladatelem a předsedou představenstva společnosti Naturhouse Health. Tato entita funguje jako jeho investiční nástroj, přes který dlouhodobě zvyšuje svůj podíl ve firmě. Označení „Presidente“ v záznamech znamená, že nákupy probíhaly přímo pod vedením předsedy představenstva.

Druhým nakupujícím subjektem je Vanesa Revuelta Rodríguez, členka představenstva (Consejera) Naturhouse a také členka rodiny zakladatele, která realizovala pouze jeden menší nákup.

Oba subjekty tak představují insiderské nákupy přímo ze strany klíčových vlastníků a vedení společnosti.

HLAVNÍ AKCIONÁŘI

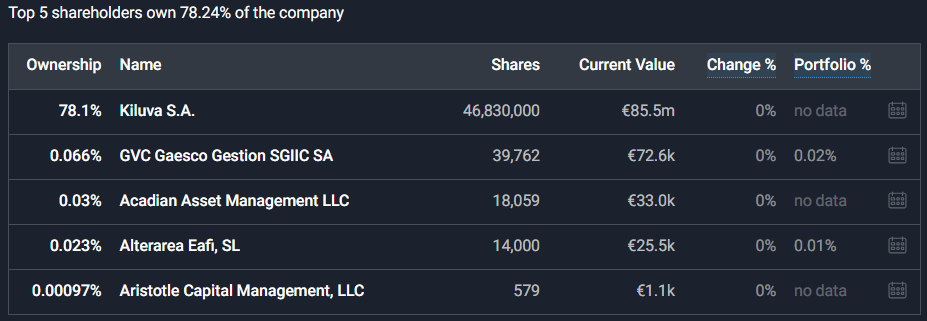

Mezi hlavními akcionáři společnosti Naturhouse prakticky nevidíme žádná známá jména, což do budoucna může značit velkou výhodu. Za předpokladu, že akcie společnosti Naturhouse začne nakupovat kupříkladu velký ETF fond je vysoce pravděpodobný nárůst ceny akcie. Nicméně k tomu aby se o tuto akcii začaly zajímat nějaké fondy je zapotřebí aby začala výrazněji zvedat svou tržní kapitalizaci.

Vlastnická struktura společnosti Naturhouse je silně koncentrovaná v rukou soukromých společností, které drží 78,1% akcií (cca 46,83 milionu ks). Běžní drobní investoři, tedy general public, vlastní přibližně 21,8% (cca 13,05 milionu ks) a institucionální investoři mají pouze zanedbatelný podíl 0,12% (cca 72,400 ks). To znamená, že kontrolu nad firmou mají především soukromé entity – zejména holdingy rodiny zakladatele Félixe Revuelty – zatímco institucionální kapitál hraje v akcionářské struktuře minimální roli.

SUMARIZACE KLÍČOVÝCH ASPEKTŮ

- Předpokládá se růst tržeb a zisku?

- Předpokládá se, že zisky v příštích 3 letech klesnou v průměru o 3,1% ročně.

- Je cena jejich akciíkapalnýa stabilní?

- Cena akcií byla v posledních 3 měsících ve srovnání se španělským trhem stabilní.

- Mají záporný vlastní kapitál?

- NTH nemá záporný vlastní kapitál.

- Zlepšila se za poslední rok marže?

- Ziskové marže se snížily, ale ne výrazně.

- Mají rozumnou úroveň příjmů?

- Příjmy jsou významné (49 milionů EUR).

- Jsou tam nějaké informace týkající se nedávných událostí?

- Žádné zjištěné znepokojivé události.

- Jsou v dobré finanční situaci?

- Úroveň zadlužení je nízká a nepovažuje se za rizikovou.

- Předpokládá se, že dosáhnou ziskovosti?

- Společnost je v současné době zisková.

- Byli akcionářizředěnýza poslední rok?

- Akcionáři nebyli v uplynulém roce ani v nedávné době významně zředěni.

JAKÁ JE FÉROVÁ CENA PRO NÁKUP?

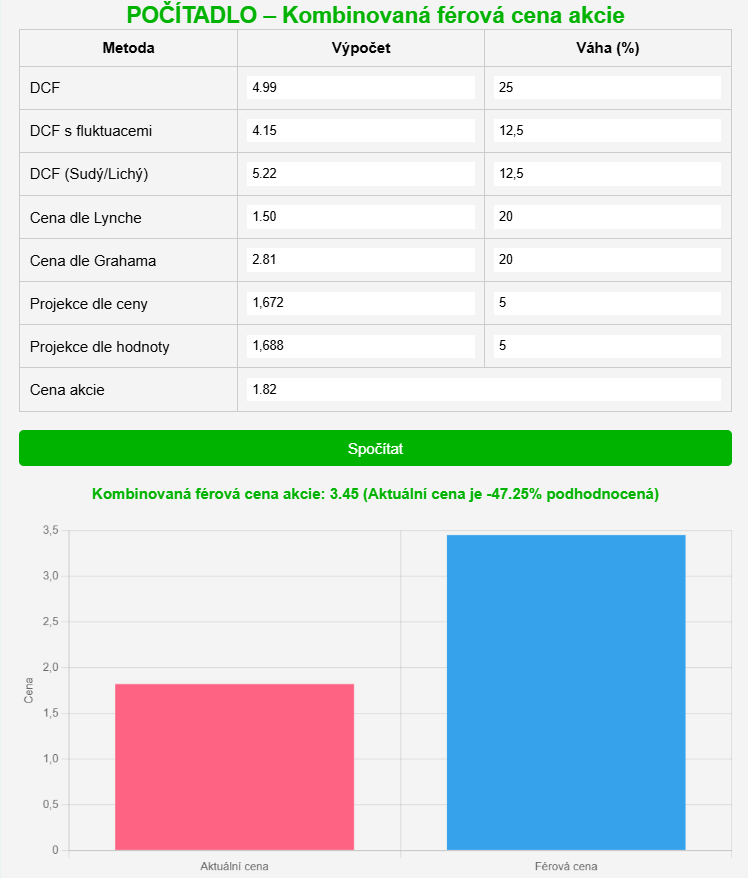

Dle našeho výpočtového modelu, který se skládá z 7 druhů různých výpočtů vychází férová cena akcie na 3,45€. Každopádně i přes to, že se jedná o firmu, která má kvalitní metriky ROE či profit margin a podobně je nutno brát v potaz, že zaspali dobu a na digitalizaci svého modelu začínají pracovat až dá se říct nyní. A i přes to, že se jedná o známé jméno napřič různými regiony, tak netušíme jak efektivně jim přechod půjde a jakým způsobem se to podepíše na efektivitě hospodaření a jak dlouho celá akce bude trvat. Proto nám přijde jako absolutní nutnost u této firmy použít bezpečnostní nákupní polštář alespoň na úrovni 45%, což by pak vycházelo na cenu 1,897€ za akcii.

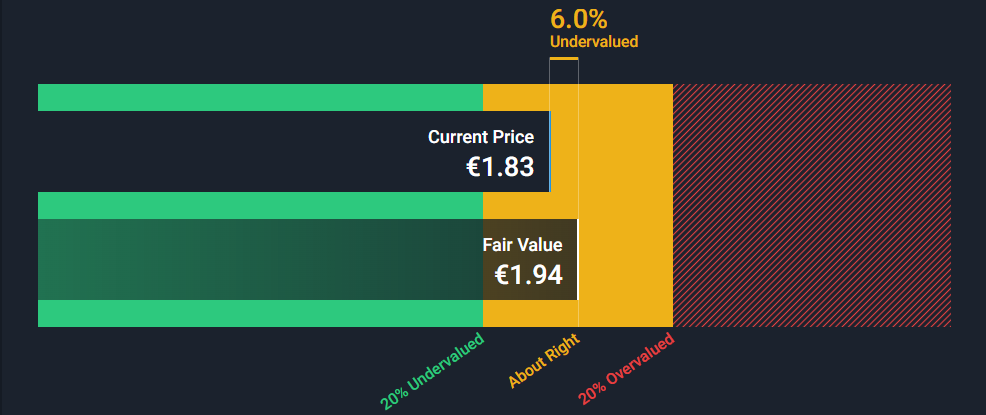

Pokud se podíváme jak vnímají férovou cenu dle výpočtového modelu na SimplyWall.st, tak zjistíme, že jejich postoj je výrazně víc skeptický a to z důvodu, že se očekává pokles EPS na nejbližší 3 roky, což absolutně nekoresponduje s naší tezí o zvýšení FCF a efektivity po plnohodnotném zdigitalizování služeb. Nicméně i přes tento negativní postoj je dle této platformy férová cena 1,94€ za akcii.

KDY MÁME NATURHOUSE V PLÁNU KOUPIT A PRODAT?

Při zohlednění informací, že vedení společnosti v nedávné době nakupovalo akcie v maximech za 1,85€ přihlédnutí k námi vypočítané férové ceně už po zohlednění „bezpečnostního polštáře“ a férové valuace od SimplyWall.st nám dává smysl nakupovat akcie pod cenovkou 1,85€. Konkrétně dle technické analýzy dává dle naší interpretace budovat nákupní pozici v teritoriu okolo 1,79-1,8€ za kus. Absolutně ideální nákupní cenu vnímáme na úrovni 1,55€ za akcii, nicméně nepředpokládáme, že se na tyto úrovně cena ještě dostane a proto je to naším pohledem vnímáno spíše jako vhodná cena pro případné budoucí průměrování nákupu, než bod započetí budování pozice.

Co se odprodeje týče, tak zcela na rovinu nejsme schopni říci číslo, protože nevíme jak se společnosti bude dařit plnit plány. Nicméně do roku 2030 počítáme, že se cenovka bude pohybovat v teritoriu 2,25-2,7€. V obecné rovině u této akcie v opravdu dlouhodobém horizontu 10-15 let cílíme na 4,7€ za kus,

(tedy cca 10% ročně na růstu ceny akcie v průměru) s tím že očekáváme další zisky formou dividendy.

Každopádně ještě jednou chceme upozornit, že investice obecně přináší určitá rizika a výběr jednotlivých akcií rizikovost navyšuje. Proto chceme důrazně apelovat na každého, kdo čte tento článek aby jste při nákupu každé akcie postupoval s co největší obezřetností, vyvaroval se emočním rozhodnutím a veškeré informace (i ty co se dočtete u nás) si sám po vlastní ose prověřili z dat oficiálních zdrojů a celou situaci proanalyzoval a nepodceňoval rizika, která investice na burze přináší, jelikož v nejčernějším případě a krachu společnosti může dojít ke ztrátě celého investovaného kapitálu.

ZÁVĚR

Naturhouse představuje zajímavý případ tradičního byznys modelu, který se postupně snaží adaptovat na výzvy moderní doby. Historicky založená firma, jež se etablovala díky kombinaci výživových doplňků a osobního poradenství, nyní čelí nutnosti inovace a digitalizace. Přestože se společnost potýká s některými strukturálními výzvami, jako je zastaralý model distribučních center a omezená flexibilita v oblasti osobního poradenství, její schopnost udržet vysoké marže a stabilní finanční ukazatele zůstává pozitivním signálem.

Strategie Naturhouse se v poslední době výrazně zaměřila na modernizaci služeb. Investice do digitálních nástrojů, vývoj konceptu „Naturhouse Home“ a posilování e-commerce jsou klíčovými pilíři, které mají umožnit firmě rozšířit dosah bez nutnosti budování nové fyzické infrastruktury. Tento krok by mohl přinést významné změny zejména při oslovení mladších a digitalizovaných zákazníků, kteří preferují flexibilnější a personalizované služby.

I přes pozitivní trendy v oblasti inovací však firma nadále čelí rizikům spojeným s historickým modelem podnikání. Zastavení expanze nebo dokonce útlum některých regionálních trhů, jako je Itálie, naznačuje, že přechod na nový model nemusí být jednoduchý. Nicméně, relativně nízká zadluženost a stabilní cash flow poskytují firmě potřebnou finanční rezervu pro případné další kroky a adaptaci na tržní podmínky.

Celkově lze říci, že Naturhouse zůstává zajímavou investiční příležitostí, zejména pro konzervativní investory hledající stabilitu a výnosy. Přestože některé aspekty obchodního modelu vykazují známky zastaralosti, ambiciózní plány na digitalizaci a rozšíření produktového portfolia mohou představovat potenciál pro dlouhodobý růst a transformaci firmy. Tento kontrast mezi tradičními principy a moderními inovacemi činí z Naturhouse dynamický subjekt. Z dlouhodobé perspektivy stojí Naturhouse na křižovatce: buď se mu podaří transformovat byznys a udržet ziskovost, nebo zůstane „hodnotovou pastí“ tedy levnou akcií bez výrazného růstového příběhu. Pro investory, kteří preferují konzervativní strategie a umí pracovat s trpělivostí, může být Naturhouse atraktivním kandidátem na pomalu rostoucí, dividendově silnou složku portfolia. Zvláště v prostředí, kde se stabilní a levné akcie stávají čím dál vzácnější „komoditou“.

Zároveň ale nelze opomíjet rizika: minimální analytické pokrytí, likviditní pasti, možná nedůvěra trhu v budoucnost fyzických poboček nebo kulturní omezení mezinárodní expanze. Všechny tyto faktory znamenají, že Naturhouse rozhodně není „bezpečná sázka“ – ale potenciálně může být velmi výhodná pro specifický tip portfolia pro specifický typ portfolia, jaký cíleně budujeme v rámci rubriky „Podhodnocená akcie měsíce.“

Zdroje: finance.yahoo.com, tradingview.com, simplywall.st, cronicaglobal.elespanol.com, linkedin.com, hk.marketscreener.com, lavanguardia.com, abc.es, theenterpriseworld.com, cnmv.es, stockevents.app, marketscreener.com, dividendmax.com, naturhouse.com, simplywall.st, gurufocus.com, naturhouse-cz, youtube.com.