Vítejte a užijte si 21. díl PODHODNOCENÁ AKCIE KVĚTNA 2026.

Předchozí díl PODHODNOCENÁ AKCIE DUBNA 2026.

Podhodnocená akcie května 2026 je firma, která se dá klasifikovat do oboru MedTech, tedy společnost která kloubí sektor zdravotnictví a technologií. Díky tomu, že v říjnu tohoto roku ukončujeme projekt podhodnocená akcie měsíce a v listopadu udělám finální restrukturalizaci portfolia aby bylo vhodné pro „Buy and Hold“, je na pořadu dne již nyní začít zařazovat do portfolia akcie ze sektorů které budou bezesporu růst i v následujících letech. I přesto, že v našem portfoliu máme akcii z oboru zdravotnictví (která je nejhorší pozicí portfolia) a ETF na evropské farmaceutické firmy, tímto nákupem nezvyšujeme expozici na „farmačky“ jako takové, ale právě naopak posilujeme segment technologií. který je v našem portfoliu poddimenzovaný, čímž nahráváme diverzifikaci.

Chceme upozornit, že tento článek neslouží jako investiční doporučení. Jedná se pouze o náš myšlenkový pochod a rozbor jednotlivé společnosti. I přesto doporučujeme, pokud Vás informace zaujaly, abyste si je ověřili po vlastní ose a brali v potaz, že investice do jednotlivých akcií může být vysoce riziková, kdy v nejčernějším případě může dojít ke ztrátě celého kapitálu.

GE HealthCare Technologies [GEHC]

GE HealthCare Technologies vznikla v roce 2023 jako samostatná společnost po oddělení od konglomerátu General Electric (který v minulosti vlastnil například i Monetu), přičemž krátce poté vstoupila na americkou burzu NYSE. Firma působí v oblasti zdravotnických technologií a zaměřuje se na vývoj, výrobu a distribuci diagnostických zobrazovacích zařízení, farmaceutických diagnostik a digitálních řešení pro zdravotnictví.

Od počátku se soustředí na kombinaci špičkových technologií s klinickou praxí tak, aby odpovídala současným trendům ve zdravotnictví, zejména klade důraz na přesnou diagnostiku, efektivitu péče, dostupnost a personalizovanou medicínu. Strategie firmy vychází z přesvědčení, že kvalitní a včasná diagnostika hraje klíčovou roli v moderním zdravotním systému.

Společnost General Electric vznikla už na konci 19. století jako průkopník v oblasti elektrotechniky a postupně se během dekád rozrostla v obří konglomerát, který na sebe nabaloval stále nová odvětví – od energetiky přes letectví až po zdravotnictví. Tento rozsah ale časem přestal být efektivně řiditelný, firma ztrácela fokus i výkonnost, což vyvrcholilo mimo jiné jejím vyřazením z indexu Dow Jones Industrial Average. Následně se proto vedení rozhodlo pro zásadní restrukturalizaci a rozdělení na menší samostatné společnosti, jako je například GE HealthCare Technologies, které se dnes mohou soustředit na své klíčové segmenty a mít řízení pevně pod kontrolou.

Na rozdíl od menších regionálních dodavatelů staví společnost na silném technologickém zázemí, dlouhodobě budovaných vztazích se zdravotnickými institucemi a globální distribuční síti. Klíčovou roli hraje schopnost integrovat hardware, software i data do komplexních řešení, která pomáhají lékařům při rozhodování. Díky tomu si firma vybudovala pevnou pozici na trhu a její technologie jsou využívány v nemocnicích a klinikách po celém světě.

Hlavním zdrojem příjmů společnosti je prodej zdravotnických zařízení a souvisejících služeb zdravotnickým zařízením. Portfolio zahrnuje širokou škálu produktů od zobrazovacích systémů jako jsou magnetické rezonance a CT, přes ultrazvuky až po diagnostická farmaka a digitální platformy, což firmě umožňuje diverzifikovat tržby napříč segmenty i regiony. Byznys model je postavený na kombinaci jednorázových prodejů zařízení, dlouhodobých servisních kontraktů a opakovaných příjmů z diagnostických produktů.

Zároveň se firma výrazně zaměřuje na budoucnost zdravotnictví a nové technologie. Významným směrem je například rozvoj umělé inteligence a pokročilé analytiky v diagnostice, které umožňují přesnější a rychlejší vyhodnocení zdravotních dat. Tento přístup má potenciál zvýšit efektivitu zdravotní péče, zlepšit výsledky pacientů a zároveň firmě umožnit podílet se na vývoji a komercializaci technologicky pokročilých řešení v oblasti medicíny.

Dnes patří společnost mezi přední globální hráče v oblasti zdravotnických technologií a působí napříč řadou trhů po celém světě. Její byznys je relativně dobře pochopitelný a stojí na kombinaci technologického náskoku, širokého portfolia a stabilní poptávky po zdravotní péči. Právě spojení defenzivního charakteru odvětví, vysokých vstupních bariér a dlouhodobých demografických trendů dělá z firmy zajímavou volbu pro investory hledající stabilnější růstovou akcii.

Čím nás GE HealthCare zaujal?

Tak jako ve většině případů je pro nás klíčové, že tato společnost dobře zapadá do portfolia, a to nejen sektorově, ale i charakterem byznysu. Zdravotnictví obecně patří mezi defenzivnější odvětví, které má tendenci být stabilnější i v obdobích ekonomické nejistoty – lidé totiž nepřestávají řešit své zdraví ani během recese, zároveň technologie v minulých letech dokázaly zajistit nadprůměrné zhodnocení, což k té „nudě“ farmacii přidává dynamický potenciál. Navíc jde o segment s dlouhodobě pozitivním strukturálním trendem taženým stárnutím populace, vyšší dostupností péče a rostoucím důrazem na prevenci a diagnostiku.

Velkým benefitem je zároveň relativně omezená konkurence a extrémně vysoké vstupní bariéry. Vývoj zdravotnických technologií je kapitálově náročný, regulovaný a vyžaduje roky výzkumu, klinického testování a certifikací. To přirozeně omezuje nové hráče na trhu a nahrává zavedeným firmám, mezi které patří právě GE HealthCare Technologies. Společnost navíc těží ze silného technologického zázemí, vlastního výzkumu a rozsáhlého portfolia patentů, což jí umožňuje držet krok s inovacemi například v oblasti zobrazovacích metod nebo umělé inteligence v diagnostice.

V dnešní době má pravděpodobně pouze 3 konkurenty: Siemens Healthineers, Philips, Canon Medical Systems, proto se dá tato společnost označit jako oligopol.

Důležitým faktorem je také schopnost generovat dlouhodobě pozitivní free cash flow. Kombinace prodeje drahých zařízení a následných servisních kontraktů či spotřebních diagnostických produktů vytváří relativně předvídatelný příjmový model a tudíž i vysokou retenci klientů. To firmě umožňuje investovat do dalšího výzkumu, inovací a zároveň vracet kapitál akcionářům.

Z pohledu zákazníků má firma silnou pozici napříč globálním zdravotnickým systémem. Mezi klíčové odběratele patří velké nemocniční sítě a zdravotnické organizace jako například Mayo Clinic, Cleveland Clinic nebo NHS. Právě dlouhodobé kontrakty s těmito institucemi vytvářejí vysokou míru stability a zároveň zvyšují switching costs – jakmile nemocnice jednou implementuje komplexní technologii, její výměna je nákladná a logisticky náročná.

Velkou roli hraje i integrace jednotlivých produktů a služeb. GE HealthCare Technologies se nesnaží prodávat jen jednotlivá zařízení, ale budovat komplexní ekosystém propojující hardware, software i data. To zahrnuje například propojení zobrazovacích přístrojů s analytickými nástroji a nemocničními systémy, což zvyšuje efektivitu práce lékařů a kvalitu diagnostiky. Tento přístup zároveň posiluje konkurenční výhodu firmy, protože zákazník získává integrované řešení, nikoliv jen samostatný produkt.

Z investorského pohledu je zajímavé i to, že firma vznikla relativně nedávno oddělením od General Electric, a nyní se může plně soustředit na svůj core byznys. To otevírá prostor pro efektivnější řízení, lepší alokaci kapitálu a postupné zvyšování marží. Celkově tak jde o kombinaci defenzivního sektoru, technologického náskoku, vysokých vstupních bariér a dlouhodobých trendů, které vytvářejí solidní základ pro stabilní růst v následujících letech.

| Rok | Total Assets | Total Debt | Čistá hodnota (Assets − Debt) | Ordinary Shares | Hodnota na akcii |

|---|---|---|---|---|---|

| 2022 | 27 539 000 | 8 635 000 | 18 904 000 | 454 000 | 41,64 |

| 2023 | 32 454 000 | 9 863 000 | 22 591 000 | 455 342 | 49,62 |

| 2024 | 33 089 000 | 9 376 000 | 23 713 000 | 456 956 | 51,89 |

| 2025 | 36 906 000 | 10 463 000 | 26 443 000 | 455 737 | 58,02 |

| 2026 (Q1) | 37 125 000 | 10 134 000 | 26 991 000 | 454 892 | 59,35 |

Následující tabulka ukazuje, že dlouhodobě rostou celková aktiva, nedochází k významnému ředění akcionářů a dluh je relativně únosný, což má za následek to, že v posledních letech roste hodnota na akcii, respektive rozdíl mezi celkovým aktivem vůči celkovému pasivu vydělen akciemi v oběhu, což je pro nás poměrně důležitá metrika.

Rekapitulace dosavadních informací

GE HealthCare Technologies je globální MedTech společnost vzniklá v roce 2023 oddělením od General Electric, která se zaměřuje na vývoj a distribuci zdravotnických technologií, především v oblasti diagnostického zobrazování, farmaceutické diagnostiky a digitálních řešení. Byznys model stojí na kombinaci prodeje zařízení, dlouhodobých servisních kontraktů a opakovaných příjmů, což vytváří relativně stabilní a předvídatelné cash flow. Firma zároveň těží z dlouhodobě pozitivních trendů ve zdravotnictví, jako je stárnutí populace, rostoucí důraz na prevenci a tlak na efektivitu zdravotní péče. Díky vysokým vstupním bariérám a omezené konkurenci v klíčových segmentech má odvětví charakter oligopolu, což posiluje pozici zavedených hráčů.

Z investičního pohledu je zajímavá především kombinace defenzivního sektoru a technologického růstového potenciálu. Společnost dlouhodobě generuje stabilní free cash flow, investuje do inovací a zároveň si udržuje silné vztahy s klíčovými zdravotnickými institucemi, jako jsou Mayo Clinic, Cleveland Clinic nebo NHS. Pozitivně vnímáme i postupné zvyšování hodnoty na akcii, relativně stabilní kapitálovou strukturu a fakt, že po oddělení od GE má firma větší prostor pro efektivní řízení a alokaci kapitálu. Hlavní investiční teze tak stojí na kombinaci strukturálního růstu odvětví, silné konkurenční pozice a stabilního cash flow, přičemž rizikem zůstává zejména tlak na zdravotnické rozpočty, regulační prostředí a schopnost firmy udržet technologický náskok.

Proč jsou akcie GEHC tak levné?

Akcie se aktuálně obchodují zhruba na stejných cenách jako před rokem, nicméně v únoru loňského roku ta stejná akcie stála 94,8, což znamená, že pro růst na tyto ceny by akcie potřebovala růst o necelých 60%. Ještě v tomto roce akcie stála necelých 90$, a proto se nyní pojďme podívat na důvody, které táhnou cenu akcií směrem dolů a proč je u této firmy tak vysoká volatilita.

Post-spin-off přehodnocení očekávání

Po oddělení od General Electric investoři očekávali rychlejší zlepšení růstu i marží. Realita je ale pozvolnější, protože transformace velkého zdravotnického byznysu trvá déle, než trh původně nacenil. Došlo tak k postupnému „resetu“ valuace směrem dolů.

Navíc po oddělení od GE část fondů upravila nebo snížila expozici, protože GEHC neodpovídala jejich mandátu nebo benchmarkům. To vytvořilo dodatečný prodejní tlak nezávislý na fundamentu.

Slabší růst objednávek a cyklus nemocnic

Zdravotnická zařízení v USA i Evropě zpomalila investice do nových přístrojů kvůli rozpočtovým tlakům. To vedlo ke kolísání objednávek, které jsou pro budoucí tržby klíčové.

V tomto případě ovšem chceme podotknout, že snižování a zvyšování rozpočtů ve zdravotnictví je sice cyklická záležitost, nicméně při pohledu na trend je jednoznačné, že z dlouhodobého hlediska roste.

Tlak na marže

Rostoucí náklady na komponenty, logistiku a práci spolu s méně příznivým mixem produktů vedly ke krátkodobému tlaku na marže. I relativně malé odchylky od očekávání mají v MedTech sektoru výrazný dopad na cenu akcie.

Měnový vliv (silný dolar)

Víc než polovina tržeb pochází mimo USA, což znamená, že silný dolar negativně ovlivňuje přepočtené výsledky. Tento efekt snižuje reportovaný růst, i když fundamentální výkon zůstává stabilní.

Investice do výzkumu a AI

Společnost zvyšuje výdaje na R&D, zejména v oblasti AI, digitální diagnostiky a softwaru pro nemocnice. Tyto investice krátkodobě snižují ziskovost, ale jsou klíčové pro dlouhodobý růst.

Post-covid normalizace zdravotnictví

Po pandemii došlo k normalizaci poptávky. Některé investice nemocnic byly odloženy a trh se postupně vrací do standardního investičního cyklu, což vytváří krátkodobou volatilitu.

Další obecná rizika

- Regulace a schvalovací procesy – zdravotnický sektor je silně regulovaný a každý nový produkt musí projít náročným schvalovacím procesem (např. FDA v USA nebo evropské regulátory). To zpomaluje inovace a zvyšuje náklady na vývoj.

- Tlak na zdravotnické rozpočty – nemocnice a zdravotnické systémy fungují v prostředí omezených rozpočtů, které mohou být pod tlakem vládních škrtů nebo vyšších provozních nákladů. To vede k odkládání investic do dražších přístrojů a technologií.

- Cykličnost investic nemocnic – i když je zdravotnictví defenzivní sektor, investice do zařízení (např. MRI, CT, ultrazvuky) nejsou plně stabilní. V období ekonomické nejistoty nebo rozpočtových restrikcí dochází k jejich odkládání.

- Konkurenční tlak v oligopolu – i když je trh koncentrovaný, konkurence mezi hlavními hráči (Siemens Healthineers, Philips, Canon Medical Systems) je velmi intenzivní. Rozhodují velké tendry, kde i malý rozdíl v nabídce může znamenat ztrátu kontraktu.

- Technologické riziko a inovace – MedTech sektor se rychle vyvíjí, zejména v oblasti umělé inteligence a digitální diagnostiky. Pokud firma ztratí tempo inovací, může postupně ztrácet konkurenční výhodu.

- Riziko exekuce strategie po oddělení od GE – po spin-offu od General Electric firma funguje samostatně a musí prokázat schopnost dlouhodobě řídit růst, marže i kapitálovou alokaci bez podpory konglomerátu.

Poslední zveřejněné výsledky

Hlavní důvod posledního propadu jsou výsledky, které byly zveřejněny 29.4.2024 a i přesto, že příjmy přesáhly odhad o 1,76%, tak zisk zaostal za očekáváním o 5,25%, což spustilo výprodej a akcie klesly o 13,16%, v čemž jsme spatřili příležitost učinit levný nákup. Nicméně zastáváme názor, že kupovat jen proto, že něco spadlo není správné a proto se nyní pojďme podívat na kompletní výsledkovou zprávu abychom si mohli individuálně říct zda jsme ve výsledcích našli vážný strukturální problém nebo šlo jen o přehnanou tržní reakci.

POZITIVNÍ ASPEKTY

- Stabilní růst tržeb

Tržby meziročně vzrostly na 5,1 mld. USD (+7,4 %)

Firma roste napříč většinou segmentů, zejména Imaging a Pharmaceutical Diagnostics

Růst je tažen globální poptávkou (USA, Evropa i další regiony)

• Silná poptávka a vysoký backlog

Firma má backlog (nevyřízené objednávky) ve výši 21,8 mld. USD

Book-to-bill poměr 1,07 znamená, že objednávky převyšují realizované tržby

To vytváří dobrou viditelnost budoucích tržeb

• Diverzifikovaný byznys model

Firma operuje ve 4 segmentech (Imaging, AVS, PCS, PDx)

Různé zdroje příjmů snižují riziko výpadku jednoho segmentu

Kombinace produktů a služeb zajišťuje stabilnější cash flow

• Růst v segmentu Pharmaceutical Diagnostics (PDx)

Nejrychleji rostoucí segment (+21,7 % YoY)

Silná poptávka po diagnostických řešeních

Potenciál díky stárnutí populace a vyšší potřebě zdravotní péče

• Akvizice Intelerad (expanze do softwaru)

Akvizice za cca 2,3 mld. USD

Posiluje pozici v oblasti cloudových a AI řešení

Software má vyšší marže než hardware → potenciál růstu ziskovosti

• Silné investice do inovací

Firma investuje do AI, cloud řešení a nových technologií

Nové produkty (např. MRI technologie, AI diagnostika)

Dlouhodobý motor růstu

• Stabilní cash flow

Provozní cash flow 290 mil. USD

Firma generuje hotovost i přes náročné podmínky

Umožňuje investice, dividendy i buybacky

• Buybacky a dividendy

Odkup akcií za 100 mil. USD

Dividenda (i když zatím malá)

Návrat kapitálu akcionářům

• Silný institucionální investor

Vanguard drží cca 7,3 % společnosti

Důvěra velkých investorů zvyšuje kredibilitu firmy

Stabilizuje akcionářskou strukturu

• Dlouhodobý růstový trend zdravotnictví

Stárnutí populace → vyšší poptávka po zdravotní péči

Růst výdajů na healthcare globálně

Strukturální (dlouhodobý) růst trhu

NEGATIVNÍ ASPEKTY

- Pokles zisku

Čistý zisk klesl z 564 mil. USD na 389 mil. USD

Výrazný meziroční pokles ziskovosti

Negativní signál pro investory

• Pokles marží

EBIT marže klesla na 13,5 %

Tlak na náklady snižuje profitabilitu

Riziko pokračujícího trendu

• Inflace a rostoucí náklady

Růst cen čipů, dopravy a energií

Firma očekává dopad po celý rok 2026

Tlak na marže

• Slabý výkon segmentu Patient Care Solutions

Pokles tržeb (-6,5 %)

Výrazný propad EBIT (-79,8 %)

Slabé místo v portfoliu

• Problémy v dodavatelském řetězci

Supplier issue v PDx segmentu

Ukazuje zranitelnost dodávek

Riziko opakování

• Vysoké zadlužení

Celkový dluh přes 10 mld. USD

Vyšší úrokové náklady

Omezuje flexibilitu firmy

• Velké akviziční náklady

Akvizice financované dluhem

Riziko špatné integrace

Krátkodobý tlak na cash flow

• Pokles hotovosti

Cash klesl z ~4,5 mld. USD na ~2,3 mld. USD

Výrazné snížení likvidity

Souvisí s akvizicemi

• Geopolitická rizika

Vliv konfliktů a obchodních restrikcí

Riziko narušení dodávek i poptávky

Nejistota globální ekonomiky

• Regulace a zdravotní politika

Změny ve zdravotních úhradách a regulacích

Potenciální dopad na poptávku

Závislost na vládních systémech

TRŽNÍ VÝHLED

GE HealthCare vstupuje do roku 2026 s relativně silnou poptávkou, což potvrzuje jak růst tržeb, tak vysoký backlog zakázek. Management očekává organický růst tržeb kolem 3–4 %, což ukazuje na stabilní, ale spíše středně rychlé tempo růstu. Hlavním tahounem by měly být segmenty Imaging, Pharmaceutical Diagnostics a nově i software díky akvizicím.

Na druhé straně firma čelí krátkodobým tlakům na ziskovost. Inflace, vyšší náklady na vstupy a problémy v dodavatelském řetězci vedly ke snížení výhledu marží i cash flow. Management sice očekává částečné kompenzace skrze zvyšování cen a úspory, ale tlak na marže pravděpodobně přetrvá minimálně po zbytek roku 2026.

Dlouhodobě však zůstává investiční příběh relativně silný. Firma těží z megatrendů ve zdravotnictví (stárnutí populace, digitalizace, AI diagnostika) a postupně se posouvá směrem k softwaru a službám s vyšší marží. Pokud se jí podaří zvládnout integraci akvizic a stabilizovat náklady, může se vrátit k růstu ziskovosti a vytvořit zajímavý prostor pro růst ceny akcií.

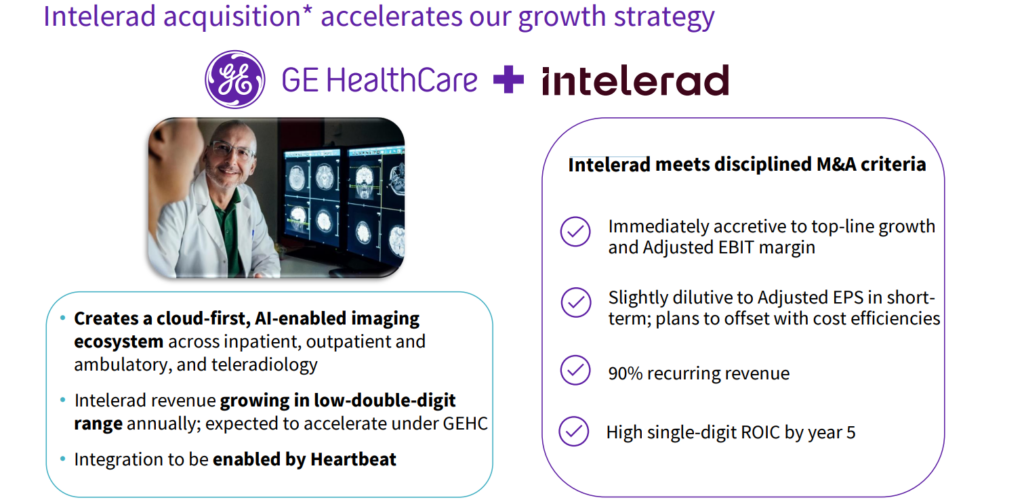

Intelerad

Dovolíme si tvrdit, že hlavní problém proč investoři negativně vyhodnotili výsledky byla akvizice Intelerad v kombinaci s tím, že pro firmu to znamenalo nárůst dluhu v současném období, kdy ještě nedochází ke snížení úrokových sazeb, nicméně pojďme se na Intelerad podívat trochu detailněji.

Akvizice Intelerad za cca 2,3 mld. USD je ve skutečnosti dost zásadní krok – nejde o klasickou výrobní firmu, ale o softwarovou platformu pro správu a sdílení medicínských snímků (PACS, cloud, AI). Intelerad obsluhuje přes 1 500 zdravotnických organizací a generuje zhruba 270 mil. USD ročně, přičemž asi 90 % příjmů je opakovaných (subscription model) . To je pro GEHC klíčové, protože se tím posouvá od jednorázového prodeje přístrojů směrem k softwaru s vyšší marží a stabilnějšími příjmy.

Co se týče toho jestli firma „přeplatila“ – tady je odpověď trochu šedá. Transakce proběhla zhruba za ~10× roční tržby, což je na první pohled vysoké ocenění . Navíc private equity investor firmu koupil za cca 650 mil. USD a prodal za 2,3 mld. USD během pár let, což naznačuje výrazné zhodnocení (a tedy potenciálně i vyšší cenu pro kupujícího) . Na druhou stranu u kvalitního SaaS byznysu s vysokým podílem opakovaných příjmů je takové ocenění v odvětví relativně běžné – nejde tedy o „jasné přeplacení“, spíš o dražší, ale strategickou akvizici.

Strategicky dává celá akce velmi silný smysl. GEHC je historický výrobce přístrojů (MRI, CT), zatímco Intelerad řeší to, jak se data z těchto přístrojů ukládají, sdílí a analyzují. Kombinace obou umožňuje vytvořit „end-to-end“ ekosystém – od zařízení až po software a AI. Analytici i management to vnímají jako krok směrem k vyšším maržím a růstu, i když krátkodobě může být akvizice lehce negativní pro zisk (kvůli dluhu a nákladům).

Jinými slovy: krátkodobě to může investory znervózňovat, ale dlouhodobě jde o transformaci firmy do modernějšího, softwarově orientovaného modelu.

Celkově tak důvod k nervozitě pro investory může být i fakt, že v posledních měsících trh spíše podceňuje software platformy a kombinace nákupu na dluh a navíc zaplacení relativně vysoké ceny mohlo vést k výprodeji, který vnímáme spíše jako příležitost, rozhodně ne jako vážný problém společnosti.

Rekapitulace rizik u akcie GEHC

GE HealthCare Technologies se nachází v období přechodu po oddělení od General Electric, kdy trh postupně přehodnocuje původně vyšší očekávání ohledně tempa růstu, marží a celkové transformace firmy. Krátkodobý tlak na akcii je tvořen kombinací slabší dynamiky objednávek ve zdravotnických systémech, cyklického zpomalení investic nemocnic a přetrvávající nejistoty ohledně tempa obnovy růstu v klíčových segmentech. Negativně působí také vyšší úrokové sazby, které zvyšují náklady kapitálu a zároveň tlumí chuť trhu oceňovat růstové složky byznysu.

Významným rizikovým faktorem je také nedávná akvizice Intelerad, která posiluje softwarovou část portfolia, ale zároveň zvyšuje zadlužení a vyvolává otázky ohledně ceny transakce v prostředí stále vyšších úrokových sazeb. Část investorů může vnímat tuto akvizici jako potenciálně „drahou sázku“ na software, který je navíc v krátkodobém horizontu pod tlakem slabšího sentimentu vůči SaaS a zdravotnickému IT. To v kombinaci s integračním rizikem a kratkodobým dopadem na cash flow přispívá ke zvýšené volatilitě akcie.

Z dlouhodobého pohledu zůstávají rizika spojena především s exekucí strategie v silně regulovaném a konkurenčním MedTech prostředí. Firma musí udržet tempo inovací v oblasti AI a digitální diagnostiky, úspěšně integrovat akvizice a zároveň zvládat tlak na marže způsobený náklady, měnovými vlivy a cykličností investic nemocnic. Klíčové tedy není jedno konkrétní riziko, ale souběh přechodové fáze firmy, vyšších sazeb a tržního přecenění růstových očekávání.

Jak celou situaci GE HealthCare řeší?

I přesto, že situace u GEHC není nikterak kritická, tak v současné fázi podnikají konkrétní kroky které z dlouhodobého hlediska dle plánů povedou ke stabilizaci FCF, ale hlavně ke zvýšení celkové efektivity.

Optimalizace nákladů a zvyšování efektivity

Společnost aktivně reaguje na inflační tlaky a růst nákladů kombinací cenových úprav a interních úspor. Management uvedl, že plánuje kompenzovat významnou část nákladového tlaku právě skrze pricing a cost actions.

Zároveň probíhá širší optimalizace provozu, včetně zefektivnění dodavatelského řetězce a zavádění lean procesů, které mají dlouhodobě přispět k růstu marží a stabilnějšímu cash flow.

Reorganizace firmy a zjednodušení struktury

V reakci na současné prostředí firma přistoupila i k organizačním změnám, například ke sloučení klíčových segmentů (Imaging a Advanced Visualization) s cílem zvýšit efektivitu a lépe obsluhovat zákazníky.

Současně dochází k úpravě regionální struktury (např. vytvoření nové globální obchodní jednotky), což má zlepšit komerční execution a řízení byznysu napříč trhy.

Posun k softwaru, cloudu a opakovaným příjmům

Jedním z nejdůležitějších strategických kroků je transformace směrem k softwarovému modelu. Klíčovou roli zde hraje akvizice společnosti Intelerad, která přináší cloudová řešení a SaaS model s vysokým podílem opakovaných příjmů.

Tato akvizice umožňuje firmě:

- rozšířit nabídku o enterprise imaging software

- zvýšit podíl recurring revenue (cca 90 % u Intelerad)

- vybudovat komplexní ekosystém od zařízení až po data a AI

Zároveň jde o krok do segmentu, který má dlouhodobě růst díky digitalizaci zdravotnictví a přechodu do cloudu.

Budování digitální platformy a AI ekosystému

GE HealthCare systematicky investuje do AI, digitálních řešení a datové integrace, což je klíčová součást jejich tzv. „precision care“ strategie.

Firma rozvíjí tzv. D3 framework, který propojuje:

- zdravotnická zařízení (hardware)

- software a analytiku

- klinická data

Cílem je vytvořit integrovaný systém, který zvyšuje efektivitu zdravotní péče a zároveň posiluje konkurenční výhodu firmy.

Aktivní práce s kapitálem (dluh, buybacky, dividendy)

Společnost zároveň podniká kroky ke stabilizaci finanční pozice. V posledním období:

- splatila část dluhu (~500 mil. USD)

- pokračuje v buyback programu

- vyplácí dividendu

Tyto kroky ukazují snahu o vyváženou alokaci kapitálu mezi růst (akvizice, R&D) a návrat kapitálu akcionářům.

Důraz na inovace a produktové portfolio

Firma kontinuálně investuje do vývoje nových produktů a technologií, především v oblasti:

- zobrazovacích metod

- kontrastních látek

- AI diagnostiky

Tyto inovace jsou jedním z hlavních nástrojů, jak si udržet technologický náskok a zároveň postupně zvyšovat marže skrze produkty s vyšší přidanou hodnotou.

Co GE HealthCare plánuje do budoucna?

Kromě kroků, které firma již implementuje, management GE HealthCare Technologies zároveň jasně komunikuje střednědobé cíle a strategické směry, na které se chce v následujících letech zaměřit. Tyto plány vycházejí z investor day prezentací, earnings callů a oficiálních výhledů společnosti.

Stabilní růst tržeb (mid-single digit)

Společnost dlouhodobě cílí na organický růst tržeb v jednotkách procent (mid-single digit). Pro rok 2026 management konkrétně potvrzuje růst okolo 3–4 % ročně, a to i přes aktuální makroekonomické tlaky.

Postupné zvyšování marží

Jedním z hlavních cílů managementu je dlouhodobé zvyšování provozních marží. Pro rok 2026 firma cílí na adjusted EBIT marži zhruba 15,4–15,7 %, s ambicí dalšího růstu v následujících letech.

Z dlouhodobější perspektivy chce firma dosáhnout:

- vyšších marží díky softwaru a službám

- efektivnějšího provozu (lean, supply chain)

- lepšího produktového mixu (více high-end zařízení a AI řešení)

Historické i investor day materiály naznačují ambici dostat se v čase až do vyšších „teens“ (≈ high-teens %).

high-teens = 15-19%

Silný růst free cash flow

Dalším klíčovým cílem je dlouhodobý růst free cash flow, který má být podporován:

- vyššími maržemi

- rostoucím podílem opakovaných příjmů

- lepší kapitálovou efektivitou

Pro rok 2026 firma očekává FCF kolem 1,6 mld. USD, s ambicí jeho dalšího růstu v následujících letech.

„Precision Care“ strategie a digitalizace zdravotnictví

GE HealthCare dlouhodobě staví strategii na konceptu Precision Care, tedy personalizované a datově řízené medicíny.

Nové produkty a inovace jako motor růstu

Management zároveň zdůrazňuje, že velká část budoucího růstu má přijít z nových produktů (NPI pipeline).

Aktuálně:

- nové produkty postupně získávají regulaci

- přechází z fáze vývoje do komercializace

- první větší dopad na tržby se očekává od roku 2027

Tyto produkty mají být zároveň:

- technologicky pokročilejší (AI, nové zobrazovací metody)

- s vyšší marží než stávající portfolio

Růst konkrétních produktů (např. Flyrcado)

Firma také komunikuje konkrétní růstové cíle u jednotlivých produktů.

Například u radiodiagnostika Flyrcado cílí na:

- cca 500 mil. USD ročních tržeb ve střednědobém horizontu

To ukazuje, že růst nebude jen plošný, ale bude tažen konkrétními produkty s vysokým potenciálem.

Rozdělení příjmů

I přesto, že společnost má distribuci prakticky po celém světě, tak v reportech se nám podařilo najít pouze rozdělení, kde jako největší samostatný region dominuje USA, ovšem jen s podílem 44,45%, druhý největší samostatný celek je Čína (9,85%) a zbytek světa se dělí o zbylých 45,7% s tím, že se dá předpokládat, že žádný jiný stát nedosahuje podílu přes 5%.

Jednotlivé sektory

GE HealthCare dělí svou aktivitu mezi 5 sektorů – největší podíl má Imaging, následovaný Advanced Visualization Solutions – AVS, dále Pharmaceutical Diagnostics – PDx a Patient Care Solutions – PCS . Velmi malou část pak tvoří segment HealthCare Financial Services (cca 0,19 %), který slouží hlavně jako doplňková finanční podpora zákazníkům a nemá zásadní vliv na celkový výkon firmy.

Nyní si pojďme jednotlivé segmenty představit, aby bylo každému jasné, co si pod těmito názvy představit

Imaging (44,8 %)

Tato divize tvoří největší část byznysu společnosti a zahrnuje především zobrazovací technologie jako jsou magnetické rezonance (MRI), počítačová tomografie (CT), rentgenové systémy a mamografie. Jde o klíčový segment, na kterém firma historicky vyrostla a který generuje významnou část tržeb i cash flow.

Produkty jsou určeny především pro nemocnice a diagnostická centra, kde slouží k odhalování a sledování široké škály onemocnění. Důležitou součástí je také servis, údržba a upgrady zařízení, které vytvářejí opakované příjmy. Segment těží z dlouhodobého trendu rostoucí poptávky po diagnostice, ale zároveň je citlivý na investiční cyklus nemocnic, protože se jedná o kapitálově náročná zařízení.

Advanced Visualization Solutions – AVS (26,1 %)

Tento segment se zaměřuje na pokročilé zobrazování, software a digitální řešení pro zdravotnictví. Patří sem například systémy pro ultrazvuk, monitoring pacientů a také softwarové nástroje pro analýzu medicínských dat.

Klíčovou roli zde hraje integrace dat, umělé inteligence a cloudových řešení, která pomáhají lékařům s rychlejší a přesnější diagnostikou. Tento segment představuje důležitý krok směrem k vyšší maržovosti, protože software a digitální služby mají obecně vyšší přidanou hodnotu než samotný hardware. Zároveň je to oblast, kde firma aktuálně intenzivně investuje a kde probíhá transformace směrem k opakovaným příjmům.

Pharmaceutical Diagnostics – PDx (15,21 %)

Divize Pharmaceutical Diagnostics se zaměřuje na výrobu a distribuci kontrastních látek a radiofarmak, které se používají při zobrazovacích vyšetřeních (např. MRI nebo PET/CT). Tyto látky umožňují lékařům přesněji zobrazit struktury v těle a odhalit různé patologie.

Na rozdíl od ostatních segmentů jde o byznys s vyšší frekvencí nákupů, protože produkty jsou spotřební povahy. To znamená stabilnější a opakované příjmy. Segment těží z rostoucího počtu diagnostických vyšetření, ale zároveň je citlivý na regulace, dodavatelské řetězce a dostupnost klíčových surovin.

Patient Care Solutions – PCS (13,7 %)

Tento segment zahrnuje technologie zaměřené na péči o pacienty, jako jsou monitory životních funkcí, anesteziologické přístroje, ventilátory a další zařízení využívaná na jednotkách intenzivní péče.

Produkty jsou klíčové pro každodenní provoz nemocnic a mají relativně stabilní poptávku, protože jsou nezbytné pro akutní i dlouhodobou péči. Segment však čelí vyšší konkurenci a tlaku na marže, protože část produktů může být vnímána jako více „komoditní“ ve srovnání s high-end zobrazovacími systémy.

HealthCare Financial Services (0,19 %)

Nejmenší segment společnosti, který slouží jako doplňková služba k hlavnímu byznysu. Nabízí finanční řešení pro zákazníky, například leasing nebo financování nákupu zdravotnických zařízení.

Cílem je usnadnit nemocnicím a klinikám přístup k drahým technologiím, což zároveň podporuje prodej hlavních produktů společnosti. Tento segment má minimální podíl na tržbách, ale hraje strategickou roli při uzavírání větších kontraktů a budování dlouhodobých vztahů se zákazníky.

PODHODNOCENÁ AKCIE KVĚTNA 2026 – Fundament

K tomu, ať můžeme zjistit, zda-li je akcie podhodnocená, využijeme tradičně metriky jako je P/E, fP/E, P/S a P/B – ZDE naleznete význam zmíněných zkratek.

Při pohledu na P/E ratio 14,24 můžeme říct, že je firma hodnocena vůči svým ziskům opravdu levně, jelikož průměr zdravotního sektoru je 27,9 a průměr sektoru technologického dokonce 36,88. Co se fP/E týče, tam to vypadá ještě lépe, jelikož je na úrovni 10,89, což je opět silně pod průměrem obou sektorů.

Cena vůči účetní hodnotě (P/B) 2,54 je opět výrazně nižší než průměr obou sektorů, což značí, že akcie je dle této metriky levná. Co se P/S (1,29) týče, stejně jako u předešlé metriky značí, že je akcie levná.

U výše zmíněných metrik se dá říct, že nízká metrika značí podhodnocení, ale pokud jsou metriky nízké až moc, může to znamenat potíže ve firmě – nikdy totiž není nic levné bez důvodu.

Dále nás tak jako vždy zajímají metriky poukazující na efektivitu fungování firmy.

Co se ROE, tedy návratnosti vlastního kapitálu týče, to vykazuje silně nadprůměrné úrovně, nicméně ROA (Návratnost aktiv) za průměrem zaostává a ROIC (návratnost investovaného kapitálu) je mírně nad průměrem trhu.

Při pohledu na hrubou marži vidíme lehce nadprůměrné čísla, což značí vysokou kvalitu produktu/služby. Provozní marže je mezi jejich veřejně obchodovatelnými konkurenty nejvyšší, nicméně nevyčnívá nikterak výrazně. Samozřejmě nejdůležitější je čistá zisková marže, která je srovnatelná se Siemensem (ten je spolu s GEHC považován za leadera trhu). Celkově nám situace s maržemi ukazuje, že oproti Siemens Healthineers může mít GEHC o něco lepší produkt, nicméně aktuálně má méně efektivní fungování díky ztrátě mezi hrubou a čistou marží. V tomto směru má tedy firma prostor ke zlepšení.

Další metrika která sice pro nás není až tak důležitá (preferujeme free cash flow a EBITDU) ale rozhodně není zanedbatelná je EPS, neboli zisk na akcii, který je v případě této společnosti pod průměrem sektoru, ovšem v nepochybně kladných číslech.

Nedílnou součástí každé analýzy je sledovat dluh.

Poměr celkového dluhu k vlastnímu kapitálu (D/E) je v tomto případě je celkový dluh sice nad průměrem sektoru, nicméně obecně platí 0.5 – 1.0 → zdravý standard>1.5 → už vyšší riziko<0.5 → velmi konzervativní a díky tomu, že firma dluh čerpá především na růst, rozhodně ale ne na provoz, tato úroveň nás nikterak neznervózňuje LT Debt/Equity tedy dlouhodobý dluh vs kapitál je 0,98, což je sice rovněž nad průměrem sektoru, ovšem nám to ukazuje, že téměř celý dluh je dlouhodobého a ne krátkodobého charakteru, tudíž nám pravděpodobně neudělá negativní překvapení v průběhu držení investice – jednoduše řečeno, je to dluh, o kterém se ví a je začleněn v účetní rozvaze.

Co se týče návratu hodnoty akcionářů, firma v současné době vyplácí dividendu cca 0,2%, na tuto dividendu vynaloží zhruba 0,3% (PayOut) vydělaných peněz, proto je dividenda více než udržitelná co se týče BuyBacku – ten je zde na úrovni 0,8%, rozhodně to tedy není stroj na návrat hodnoty akcionářům, což se ani u firmy která se neustále rozvíjí neočekává.

Stručná rekapitulace fundamentálního rozboru

Fundament společnosti GE HealthCare Technologies na první pohled působí velmi atraktivně především z pohledu ocenění. Valuační násobky jako P/E (14,24) a forward P/E (10,89) se nachází výrazně pod průměrem jak zdravotnického, tak technologického sektoru, což naznačuje potenciální podhodnocení akcie. Podobný obrázek vidíme i u P/B (2,54) a P/S (1,29), které rovněž ukazují na relativně konzervativní ocenění vůči aktivům i tržbám. Zároveň je ale potřeba dodat, že tato „levnost“ není náhodná – trh do ceny promítá krátkodobé nejistoty spojené s tlakem na marže, vyššími náklady, akvizicemi a celkovou transformací firmy po oddělení od General Electric.

Z pohledu kvality byznysu je situace spíše smíšená. Společnost vykazuje solidní návratnost vlastního kapitálu (ROE), nicméně efektivita využití aktiv (ROA) zaostává a návratnost investovaného kapitálu (ROIC) se pohybuje jen mírně nad průměrem. Marže naznačují kvalitní produkt a silnou pozici na trhu (solidní hrubá marže), ale zároveň ukazují prostor ke zlepšení provozní efektivity, zejména ve srovnání s hlavní konkurencí jako Siemens Healthineers. Firma sice generuje stabilní zisky a cash flow, ale část tohoto potenciálu je aktuálně „pohlcena“ vyššími náklady a investicemi do růstu.

Co se týče finanční struktury, zadlužení se pohybuje na vyšší úrovni, nicméně je z velké části dlouhodobé a využívané primárně pro růst (např. akvizice), nikoliv pro financování běžného provozu, což snižuje krátkodobé riziko. Návrat kapitálu akcionářům je zatím spíše symbolický (nízká dividenda i buyback), což odpovídá fázi, ve které se firma nachází – tedy kombinaci stabilizace a další expanze. Celkově tak jde o relativně levně oceněnou společnost s kvalitním produktem a silnou tržní pozicí, která má prostor ke zlepšení efektivity a plnému využití svého potenciálu.

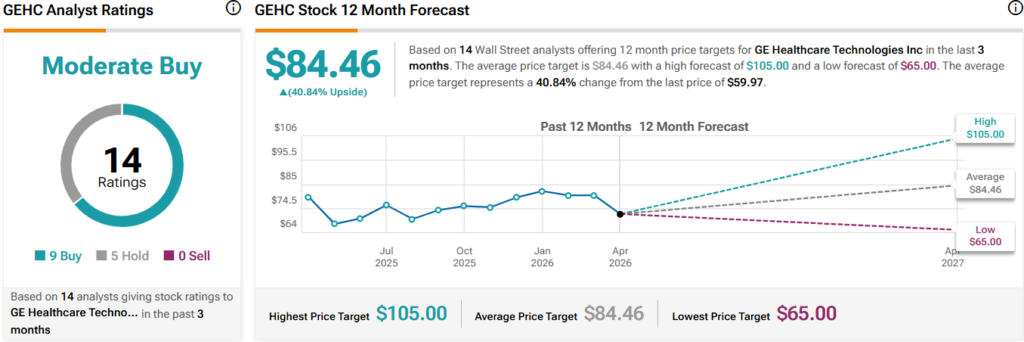

Jak vnímají analytici akcii GEHC ?

Co se týče bankovních a analytických domů, v současné době všechny predikují, že do roka bude cena výš, než je v době psaní článku. Ze 14 analytiků 5 doporučuje akcie držet a zbylých 9 nakupovat.

Jak kupoval a prodával vrcholový management své akcie?

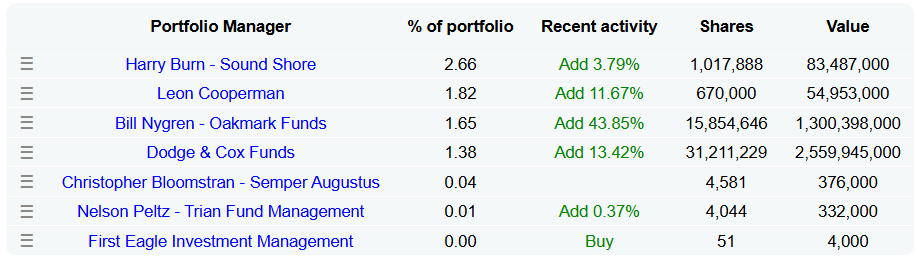

Z, pro nás dostupných, dat nevíme o jediném odprodeji či nákupu akcií mezi vrcholovým managmentem firmy, nicméně mezi super investory dle posledního formuláře 13-F byla nákupní aktivita relativně vysoká.

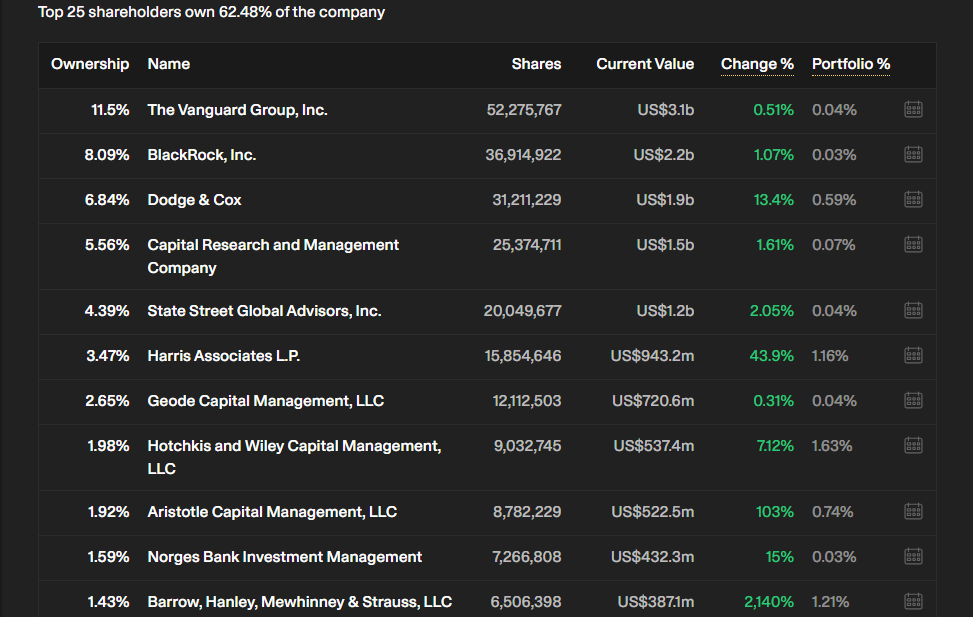

Hlavní akcionáři

Mezi hlavními akcionáři se nachází známá jména jako například BlackRock či Vanguard a jiní provozovatelé ETF. Co je zde ale podstatné zmínit, tak že třetím největším akcionářem je Dodge & Cox, o kterém jsme v minulosti psali. Fondy od Dodge jsou spravovány pomocí důkladného výzkumu a analýzy, které mají za cíl identifikovat společnosti s pevnými základy, silným vedením a dlouhodobými růstovými vyhlídkami, jež jsou aktuálně podhodnocené trhem.

Hlavní akcionáři s podílem přes 1,4%

Struktura akcionářů u GE HealthCare Technologies je výrazně institucionální. Přibližně 92 % akcií drží institucionální investoři, což ukazuje na silnou důvěru velkých fondů a profesionálních správců kapitálu. Individuální insideři kontrolují zhruba 0,18 % společnosti, tedy relativně malý podíl managementu.

Veřejnost (retail) se podílí přibližně 7,7 %, zatímco státní nebo vládní subjekty drží kolem 0,1 % a soukromé společnosti pouze zanedbatelných 0,005 %.

Z našeho pohledu jde o poměrně typickou strukturu pro velkou americkou společnost, kde dominují institucionální investoři. Na druhou stranu nízký podíl insiderů může znamenat slabší přímé sladění zájmů managementu s akcionáři, což je faktor, který je vhodné při dlouhodobé investici brát v potaz.

Sumarizace klíčových aspektů

- Jsou v dobré finanční situaci?

- Dluh není dobře krytý provozním peněžním tokem

- Je cena jejich akcií stabilní?

- Cena akcií byla v posledních 3 měsících ve srovnání s americkým trhem stabilní.

- Předpokládá se růst tržeb a zisku?

- Předpokládá se, že zisky porostou v průměru o 8,9 % ročně v příštích 3 letech.

- Byli akcionáři zředěni za poslední rok?

- Akcionáři nebyli v uplynulém roce ani v nedávné době významně zředěni

- Zlepšily se ziskové marže za poslední rok?

- Ziskové marže se snížily, ale ne výrazně

- Mají k dispozici dostatek finančních údajů?

- Mají dostatečné analytické pokrytí

- Předpokládá se, že dosáhnou ziskovosti?

- Společnost je v současné době zisková

- Je jejich dividenda udržitelná?

- Dividenda je příliš nízká na to, aby byla znepokojivá

- Mají smysluplnou tržní kapitalizaci?

- Tržní kapitalizace je významná (27 miliard dolarů)

- Mají záporný vlastní kapitál?

- GEHC nemá záporný vlastní kapitál.

- Mají rozumnou úroveň příjmů?

- Příjmy jsou významné (21 miliard dolarů)

Jaká je férová cena pro nákup?

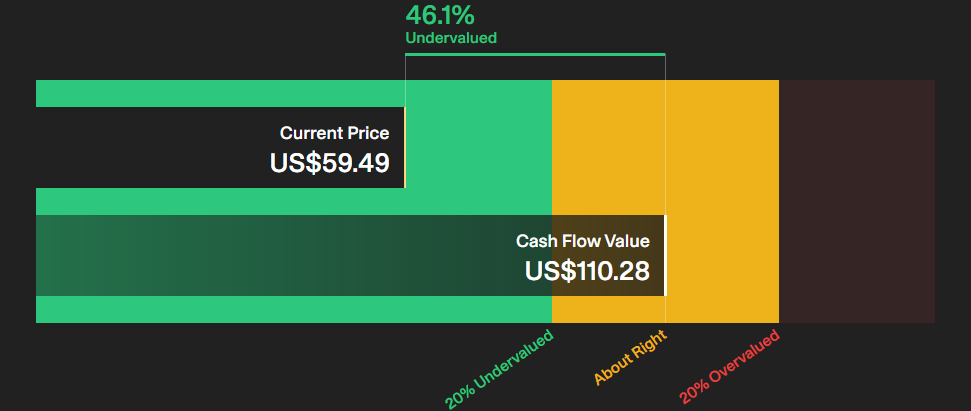

Nyní se podíváme na výpočet, pomocí kterého si stanovíme pro nás férovou cenu pro nákup. K výpočtu využíváme náš výpočtový model, který stojí na 7 výpočtech. Podle našeho modelu je férová cena 103,42$, nicméně i v tomto případě musíme zohlednit safety margin, neboli pomyslný bezpečnostní polštář, zejména díky akvizice. 25% bereme jako základní taxu safety, k tomu přičítáme 6% jakožto hodnotu zmíněné akvizice vůči majetku firmy, tudíž férové nacenění po zohlednění výše zmíněného je 71,3$.

Další věc kterou zohledníme je technická analýza, která nám říká, že cokoli pod 62$ za akcii je vhodná cena k nákupu. To, že je vhodná pro nás nicméně nezaručuje, že bude vhodná pro vás a už vůbec NEgarantuje zhodnocení.

Tak jako vždy si naši investiční tezi porovnáváme s výpočtem od SimplyWall.st, který na rozdíl od nás pracuje s výhledy a tedy má diametrálně odlišný analytický přístup. Z jejich výpočtu vyplývá férové nacenění na úrovni 110,28$ za kus. Zde se potvrzuje, že náš výpočtový model je tak jako vždy obezřetnější než ten u „kolegů“ z jiných stránek.

Kdy máme v plánu nakoupit a prodat?

Jak už bylo nastíněno, cokoli pod 62$ za akcii vnímáme jako výtečnou příležitost k nákupu a co se odprodeje týče, očekáváme, že okolo roku 2033 budeme realizovat odprodej poloviny pozice na ceně 139$ a zbytek pozice plánujeme držet klidně k cenám 350$ za kus prakticky neomezeně dlouho.

Průměrný růst ceny akcie tedy očekáváme v rozmezí 12-12,5% p.a.

Každopádně ještě jednou chceme upozornit, že investice obecně přináší určitá rizika a výběr jednotlivých akcií rizikovost navyšuje. Proto chceme důrazně apelovat na každého, kdo čte tento článek, aby při nákupu každé akcie postupoval s co největší obezřetností, vyvarovali se emočním rozhodnutím a veškeré informace (i ty co se dočtete u nás) si sám po vlastní ose prověřil z dat oficiálních zdrojů a celou situaci proanalyzoval a nepodceňoval rizika, která investice na burze přináší, jelikož v nejčernějším případě a krachu společnosti může dojít ke ztrátě celého investovaného kapitálu.

ZÁVĚR

GE HealthCare Technologies se nachází v přechodné fázi po oddělení od General Electric, a přestože má silný technologický základ a defenzivní charakter sektoru, čelí krátkodobým tlakům na marže a vyšším nákladům. Valuační násobky jako P/E či P/B naznačují podhodnocení ve srovnání se sektorem, ale současná levnost akcie odráží nejistotu spojenou s integrací akvizice Intelerad a cykličností poptávky.

Z hlediska efektivity hospodaření vykazuje GE HealthCare solidní návratnost vlastního kapitálu, ale efektivita využití aktiv zaostává. Marže jsou sice stabilní, ale firma musí zlepšit provozní efektivitu, aby udržela krok s konkurencí, zejména se Siemens Healthineers. Firma generuje stabilní free cash flow, ale návrat kapitálu akcionářům je zatím spíše symbolický, což odpovídá fázi transformace.

Z dlouhodobého hlediska je klíčové, jak úspěšná bude integrace softwarové akvizice a jak rychle firma stabilizuje růst a marže. Pokud se to povede, může akcie nabídnout zajímavý růstový potenciál, avšak selhání transformace by mohlo vést k dalšímu tlaku na cenu. Investice tak vyžaduje trpělivost a důslednou analýzu.

Zdroje: youtube.com, finance.yahoo.com, simplywall.st, dataroma.com, tipranks.com, finviz.com, tradingview.com, fool.com, investor.gehealthcare.com, investing.com, gehealthcare.comm, wsj.com, en.wikipedia.org, marketwatch.com.