Vítejte a užijte si 8. díl PODHODNOCENÁ AKCIE ČERVNA 2025.

Předchozí díl PODHODNOCENÁ AKCIE KVĚTNA 2025.

V osmém díle “Podhodnocená akcie měsíce“ se podíváme na cly pobitou akcii, která nabízí zajímavou dividendu. Každopádně je to velice známá společnost, která v minulosti prokázala svou schopnost generovat zisk i v těžkých časech. Nyní si prochází malým peklem, jelikož se jedná o automobilku, která exportuje 32,25% své výroby do severní Ameriky odkud pořád hrozí velká nejistota ohledně cel na dovoz aut nejen z EU, ale i z celého světa.

Celou firmu si představíme a ukážeme Vám, proč právě tato akcie může být, dle našeho názoru, zajímavou investiční příležitostí pro Červen 2024.

Chceme upozornit, že tento článek neslouží jako investiční doporučení. Jedná se pouze o náš myšlenkový pochod a rozbor jednotlivé společnosti. I přesto doporučujeme, pokud Vás informace zaujaly, abyste si je ověřili po vlastní ose a brali v potaz, že investice do jednotlivých akcií může být vysoce riziková, kdy v nejčernějším případě může dojít ke ztrátě celého kapitálu.

Porsche [P911]

Porsche vzniklo v roce 1931 ve Stuttgartu, když Ferdinand Porsche, rakouský konstruktér a vizionář, založil společnost Dr. Ing. h.c. F. Porsche GmbH jako inženýrskou a designovou kancelář – jeho prvním úkolem bylo mimo jiné navrhnout „lidové auto“ pro německou vládu, což vedlo k vývoji Volkswagenu Brouk.

Vlastní výroba sportovních vozů začala až po válce, kdy jeho syn Ferry Porsche v roce 1948 zkonstruoval první vůz značky – legendární model 356. Společnost zůstávala dlouho nezávislá, ale od 60. let prohlubovala spolupráci s Volkswagenem, až nakonec po dramatickém „přetlačování“ o převzetí (2005–2012) skončilo Porsche jako součást koncernu Volkswagen Group, která v roce 2012 převzala 100 % hlavní výrobní části Porsche AG. V roce 2022 pak VW vyčlenil Porsche AG jako samostatnou veřejně obchodovanou společnost a v září 2022 ji uvedl na burzu – šlo o největší evropské IPO desetiletí, přičemž na burze zůstalo 12,5 % akcií, zbytek ovládají Porsche SE a Volkswagen.

Firma AG dnes není jen výrobce ikonických sportovních aut, ale komplexní prémiová automobilka, která nabízí široké portfolio vozidel a služeb. V rámci svého automobilového segmentu vyrábí a prodává sportovní vozy (například legendární 911), SUV (Cayenne, Macan), elektrická auta (Taycan) a luxusní vozy s důrazem na inovace a špičkové technologie, jako jsou elektrifikace, autonomní řízení a konektivita. Kromě samotných vozidel nabízí společnost také širokou škálu originálního příslušenství, prémiových dílů, a servisních služeb, přičemž klade velký důraz na individualizaci a zákaznický zážitek, například prostřednictvím programu Porsche Exclusive.

Porsche má i divizi Financial Services poskytuje financování, leasing a pojištění zákazníkům po celém světě, což umožňuje flexibilní přístup k nákupu a vlastnictví vozů značky.

Mimo to se zaměřují i na prodej ojetých aut a tím nabízí záruky, technickou kontrolu a prémiové standardy kvality pro ojetá vozidla své značky, čímž chrání hodnotu značky i mimo nová auta.

Celkově tak Porsche funguje nejen jako výrobce luxusních sportovních vozů, ale i jako globální poskytovatel komplexních automobilových řešení, finančních produktů a služeb, který pečuje o zákazníky od prvního kontaktu až po dlouhodobé vlastnictví. To vše podpořeno silnou inovací, prestiží značky a orientací na budoucnost mobility.

ČÍM NÁS PORSCHE ZAUJALO?

V jednoduchosti řečeno je to prémiový segment portfolia, který je do jisté míry rezistentní vůči oslabení kupní síly. Ať vysvětlíme tuto myšlenku použijeme přísloví „když je krize bohatí bohatnou a chudí chudnou“ tím chceme říct, že Porsche jako prémiová značka automobilů prodává své produkty spíše bohatším lidem, které úplně při koupi auta netrápí jaká je zrovna inflace, popřípadě jaká jsou cla. Ale i přesto cla vnímáme jako riziko této investice.

Firma má ovšem výhodu vysoké hrubé marže 21%. Právě 21% hrubá marže je už po snížení marže s čím společnost přišla aby redukovala makroekonomické vlivy a do budoucna očekáváme, že se marže začnou vracet zpátky nahoru, což logicky bude zvyšovat i hodnotu akcie (samozřejmě za předpokladu, že se naše očekávání naplní).

To ale nejklidovější je, že i přesto, že je pořád v oběhu stejné množství akcií a firma vyplácí zajímavou dividendu, (naposledy přes 5%) tak roste hodnota firmy jako takové a cena akcií klesá.

| Rok | Aktiva (v tis.) | Dluh (v tis.) | Čistá hodnota = Aktiva – Dluh (v tis.) |

|---|---|---|---|

| 12/31/2021 | 51,382,000 | 9,722,000 | 41,660,000 |

| 12/31/2022 | 47,642,000 | 9,479,000 | 38,163,000 |

| 12/31/2023 | 50,447,000 | 10,356,000 | 40,091,000 |

| 12/31/2024 | 53,527,000 | 11,334,000 | 42,193,000 |

Celkově to na nás působí zhruba tak, že cla jsou pro jakoukoli automobilku nesporným problémem a nejistota kolem nich jak by smet. Vyhodnocujeme však, že obavy ohledně cel a celkového sentimentu kolem Porsche je horší, než je realita a proto se tato automobilka dostala na velice zajímavé ceny pro nákup.

Další věc, proč je za nás tato společnost zajímavou volbou je jejich diverzifikace, ale k tomu se dostaneme později. Nicméně v portfoliu “ PODHODNOCENÁ AKCIE MĚSÍCE “ máme již 7 firem, s tím že ani jedna z nich není na burzách Euronext a aktuální „levnost“ eura vůči české koruně přihrává atraktivnosti už tak nízké ceně akcie. Dále jsme do portfolia hledali společnost, která má zajímavou a udržitelnou dividendu, což naší optikou Porsche splňuje. Podtrženo sečteno je to velmi zajímavá firma pro naše portfolio, což ale neznamená, že to tak musí být i pro Vás.

Tím chceme apelovat na čtenáře, aby před nákupem jakékoli akcie nejdřív vyhodnotili, zdali jim do portfolia jako celku investice pasuje, než jen bezhlavě kopírovaly nákupy. Díky tomu, že v tomto portfoliu byla absence eurové akcie silného dividendového titulu a firmy z auto moto průmyslu a zároveň luxusnějšího sektoru, který vnímáme jako defenzivní a nízko volatilní, tak P911 je pro nás ideální diverzifikací.

REKAPITULACE DOSAVADNÍCH INFORMACÍ

Porsche AG je renomovaný výrobce luxusních sportovních a SUV vozů, který kromě prémiových aut nabízí i široké portfolio služeb včetně financování, pojištění či prodeje ojetin. Firma disponuje silnou značkou, vysokou hrubou marží a stabilní dividendovou politikou, přičemž aktuálně čelí nepříznivému sentimentu ohledně cel na vývoz aut do USA. Ačkoli je riziko v této oblasti reálné, domníváme se, že je trhem přehnaně započítané, což vytváří zajímavou nákupní příležitost.

Zároveň jde o první eurovou akcii v našem výběru, což spolu s aktuálně slabým eurem a absencí podobně profilované firmy v našem portfoliu zvyšuje její atraktivitu. Společnost tak vnímáme jako ideální kandidáta pro diverzifikaci – jde o zástupce defenzivnějšího luxusního segmentu, s nízkou volatilitou, silnou značkou a zajímavým dividendovým výnosem navíc ještě za dobrou cenu (v době psaní této části článku 26.5.2025 jedna akcie stála lehce pod 43€ za kus a tím byla pouze 6,26% nad svým historickým minimem).

PROČ JSOUE AKCIE PORSCHE TAK LEVNÉ?

Výrazný pokles prodejů v Číně

V prvním čtvrtletí 2025 zaznamenala společnost pokles prodejů v Číně o 42%, což představuje nejhorší čtvrtletní výsledek od roku 2013 . Tento propad byl způsoben kombinací faktorů, včetně ekonomického zpomalení, rostoucí konkurence domácích výrobců elektromobilů a změn v preferencích spotřebitelů.

Čína tvoří 15,73% prodejů této společnosti.

Slabší poptávka po elektromobilech

Prodeje modelu Taycan, vlajkového elektromobilu značky, klesly v roce 2024 o 49% ve srovnání s předchozím rokem . Tento pokles odráží obecnější trend zpomalení růstu poptávky po elektromobilech, zejména v klíčových trzích jako je Čína, kde zákazníci preferují domácí značky s nižšími cenami.

Snížení ziskových marží a výhledu

Firma snížila svůj střednědobý cíl provozní marže z 17 – 19% na 15 – 17% kvůli klesajícím ziskům a prodejům v Číně . Navzdory těmto výzvám společnost udržela dividendu na úrovni předchozího roku, což však nemusí být dlouhodobě udržitelné.

Kritika dvojí role CEO

Investoři vyjádřili frustraci nad tím, že Oliver Blume zastává současně pozici generálního ředitele Porsche AG a mateřské společnosti Volkswagen. Tato dvojí role byla kritizována jako neefektivní a přispívající k poklesu tržní hodnoty Porsche.

Náš osobní názor k tomuto bodu stojí spíše na tom, že od okamžiku co VW převzal Blume to jde s jejich akciemi špatně. Ještě v roce 2021 dosáhla mateřská firma Porsche maxima 310€ za akcii a nyní se obchodují pod 100$ a investoři mohou být skeptičtí spíše ke schopnostem aktuálního CEO, než k tomu, že vede 2 firmy současně.

Ukončení výroby klíčových modelů

Porsche oznámila ukončení výroby modelů 718 Cayman a Boxster v říjnu 2025 bez okamžitých náhrad . Tyto modely byly důležité pro přilákání nových zákazníků a jejich absence může negativně ovlivnit budoucí prodeje.

V tomto bodě ovšem vidíme spíše příležitost. Je očividné, že tyto auta chybí v nabídce a společnosti je mimo jiné kritizováno, že nepřichází s žádným výrazným překvapením či expanzní novinkou, která by nadchla investory. Bez příběhu roste váha „negativ“ jako cla nebo nižší očekávání v elektroaut.

Proto má tato automobilka velmi silnou motivaci přijít co nevidět alespoň s jedním nástupcem.

Technické faktory a prodeje fondů

V dubnu 2024 došlo k výrazným objemům prodejů akcií ze strany ETF zaměřených na evropské akcie, což mohlo způsobit tlak na cenu akcií nezávisle na fundamentálních faktorech.

Obavy z amerických cel (geopolitické napětí) a oslabení auto-moto sektoru

V dubnu 2025 Spojené státy americké zavedly 25% clo na dovoz automobilů, což mělo přímý dopad na automobilky, které nemají výrobní kapacity v USA, včetně Porsche. Tato opatření vedla k poklesu objednávek a zvýšení cen vozidel na americkém trhu. Navíc, nejistota ohledně budoucích obchodních vztahů a dalších možných celních opatření vytváří tlak na plánování a investice automobilky.

V posledních letech čelí automobilový sektor výraznému poklesu důvěry investorů. Klíčovým problémem jsou pochybnosti, zda se miliardové investice do elektromobility vůbec někdy zaplatí. Automobilky ve snaze naplnit ambiciózní emisní cíle EU a USA masivně investují do vývoje nových platforem, baterií a softwaru. Tyto výdaje jsou často financovány úvěrem – což je v prostředí vysokých úrokových sazeb stále méně udržitelné. Výsledkem je tlak na marže, zpožďování projektů, rušení modelů a propouštění, což snižuje očekávaný budoucí cashflow a tím i férovou valuaci firem.

Na stranu druhou je i toto dobře, jelikož obchodní válka mezi EU a USA popř mezi EU a Čínou nebude trvat věčně a navíc celoplošně existuje snaha, která vede ke globálnímu snížení sazeb, což opět teoreticky dovede nastartovat nejen automobilový sektor, ale celou ekonomiku.

DALŠÍ RIZIKA

- Slábnoucí značka mezi mladými zákazníky

Zatímco starší generace má Porsche stále za symbol prestiže a výjimečnosti, u mladších zákazníků značka postupně ztrácí „cool faktor“. V digitálním věku, kde je rozhodující image na sociálních sítích, kde naše firma zaostává za novými značkami jako Rivian, Lucid nebo Tesla, které mají výraznější komunitu a digitální strategii. Nedostatečný důraz na software, konektivitu a moderní UX (např. zastaralý infotainment v některých modelech) navíc vytváří dojem zaostalosti. - Zpoždění ve vývoji nové generace elektromobilů

Firma dlouhodobě slibuje revoluční elektromobily na platformě SSP (Scalable Systems Platform), která měla být klíčem k nové éře vozidel. Tento projekt je však opakovaně odkládán kvůli softwarovým problémům v Cariad (divize VW). Každé zpoždění oddaluje nejen nové příjmy, ale i konkurenční schopnost firmy v segmentu prémiových EV. - Zvyšující se náklady na compliance a ESG

Nové regulatorní rámce (např. EU Green Deal, uhlíková daň, ESG reporting) zvyšují administrativní i provozní náklady automobilky. Porsche jako prémiová značka s relativně nízkým objemem výroby má menší manévrovací prostor pro rozprostření těchto nákladů oproti masovým značkám. Zároveň stále čelí tlaku aktivistických investorů kvůli uhlíkové stopě a nedostatečné transparentnosti dodavatelského řetězce. - Přesycení segmentu luxusních SUV

Tradiční tahouni prodejů, jako je Cayenne a Macan, čelí větší konkurenci než kdy dříve. Prakticky každá automobilka (včetně netradičních hráčů jako Aston Martin nebo Ferrari) teď nabízí luxusní SUV, což tlačí ceny dolů a snižuje diferenciaci. Nové zákazníky to roztříštilo a loajalita k jedné značce slábne. - ZISKOVOST

Porsche AG se rozhodla, že náklady spojené s vývojem elektromobilů (EV) nebudou přenášet na koncové zákazníky, a místo toho je pokryje snížením vlastních marží. Společnost očekává, že výdaje na vývoj vozidel a baterií ovlivní její provozní zisk a čistý peněžní tok v automobilovém segmentu až o 800 milionů eur v roce 2025. Tato strategie má za cíl udržet konkurenceschopnost cen elektromobilů značky na trhu, i když to znamená dočasné snížení ziskovosti.

REKAPITULACE RIZIK

Akcie společnosti jsou aktuálně levné kvůli souhře několika negativních faktorů: dramatickému poklesu prodejů v Číně (– 42%), klesající poptávce po elektromobilech (Taycan – 49%), snižování ziskových marží a zhoršenému výhledu, technickému tlaku kvůli výprodejům fondů a geopolitickým rizikům včetně nových cel v USA. Dále se přidávají strukturální problémy: zpoždění v klíčových inovacích (platforma SSP), slabší přitažlivost značky pro mladší generaci, rostoucí konkurenční tlak v segmentu SUV i elektromobilů, vyšší náklady na ESG a compliance, a kontroverzní vedení firmy (dvojí role CEO Blume). Navíc společnost sama přiznává, že vývoj elektromobilů negativně dopadne na cashflow až 800 milionů eur v roce 2025.

JAK CELOU SITUACI P911 ŘEŠÍ?

Je nesporný fakt, že rizik a problémů, se kterými se tato legendární automobilka potýká je celá řada a rozhodně nejsou zanedbatelné, nicméně právě to je důvod, proč nám tato akcie dává smysl, jelikož kvůli aktuálních rizik investoři odvrací zájem a pozornost od této společnosti, což utváří atraktivní cenu.

Věříme, že většina těchto komplikací je spíše přechodná záležitost, která se časem urovná a proto se pojďme podívat na to, co firma dělá proto aby se jim opět začalo dařit.

Investice

Porsche se snaží i v těchto těžších časech investovat a vyjma interních investic do technologií elektroaut se zaměřují i na akvizice.

🔋 Technologie a baterie

- Varta AG / V4Drive Battery GmbH (2024)

Porsche investovalo 60 milionů eur do restrukturalizace společnosti Varta, čímž získalo většinový podíl v její divizi V4Drive Battery GmbH, specializované na vysoce výkonné válcové lithium-iontové články. Tato akvizice zajišťuje společnosti přístup k pokročilým bateriovým technologiím pro budoucí elektromobily. - Group14 Technologies (2022)

Porsche získalo podíl v americké společnosti Group14 Technologies, která vyvíjí pokročilé silikon-karbonové materiály pro lithium-iontové baterie. Tato investice podporuje vývoj vysoce výkonných baterií pro elektromobily . - AM Batteries (2023)

Prostřednictvím své investiční divize Porsche Ventures se společnost podílela na investici do amerického startupu AM Batteries, zaměřeného na vývoj pokročilých bateriových technologií.

🧠 Software a umělá inteligence

- Retorio GmbH (2023)

Porsche Ventures investovalo do německého startupu Retorio, který vyvíjí AI nástroje pro analýzu chování a komunikace, s cílem zlepšit zákaznickou zkušenost a interní procesy.

🚌 Mobilita a dopravní služby

- Flix SE (2024)

Porsche Automobil Holding SE se zapojila do investičního konsorcia, které získalo 35% podíl ve společnosti Flix SE, provozovateli FlixBus a Greyhound. Tato investice rozšiřuje přítomnost mateřské společnosti naší firmy v oblasti udržitelné mobility a dopravních služeb.

⚙️ Poradenství a IT služby

- MHP Management- und IT-Beratung GmbH (2023–2024)

Porsche zvýšilo svůj podíl v poradenské společnosti MHP na 100 %, čímž posílilo své kapacity v oblasti IT poradenství a digitální transformace.

🏎️ Motorsport

- Manthey-Racing GmbH (2013, potvrzeno 2023)

Porsche drží 51% podíl ve společnosti Manthey-Racing, specializované na vývoj a provoz závodních vozidel. Tato spolupráce posiluje pozici v motorsportu.

⚽ Sportovní marketing

- Porsche investovalo 40 milionů eur za 10,4% podíl ve fotbalovém klubu VfB Stuttgart, čímž posílilo svou značku a marketingové aktivity v regionu.

Mimo investice, kterými se firma snaží diverzifikovat, zefektivňovat a zároveň modernizovat své portfolio přistupuje i k dalším krokům ,které by mněli pomoct vyřešit celou situaci.

🔄 Restrukturalizace portfolia a vývojových priorit

- Odložení nebo zpomalení vývoje některých EV modelů

Zejména u Macanu EV a budoucího Cayenne EV. společnost se soustředí na modely s vyšší marží, jako je 911 nebo Taycan Turbo GT. - Zaměření na plug-in hybridy – preference pro PHEV verze Panamery a Cayenne kvůli větší poptávce po kombinovaných pohonech.

💸 Škrty a optimalizace nákladů

- Snižování provozních nákladů a přehodnocení výdajů.

- Snížení výroby Taycanu kvůli slabší poptávce v Evropě a Číně, snaha udržet ceny a nezaplavit trh.

- Snížení počtu zaměstnanců: společnost plánuje do roku 2029 snížit počet pracovních míst o přibližně 3 900, z toho 1 900 prostřednictvím přirozeného odchodu a 2 000 neprodloužením smluv na dobu určitou

- Odchody klíčových manažerů: Porsche iniciovalo předčasné ukončení smluv finančního ředitele Lutz Meschke a šéfa prodeje Detlev von Platen, což signalizuje snahu o změnu strategického směru.

🌐 Důraz na prémiový zákaznický zážitek

- Rozšíření programu personalizace Porsche Exclusive Manufaktur a služeb jako Porsche Drive (pronájmy, předplatné), které zvyšují loajalitu a ziskovost.

📲 Digitalizace a softwarová integrace

- Vývoj vlastního infotainment systému s podporou AI (nasazení v modelech od 2026).

- Spolupráce s Cariad na softwarové platformě nové generace.

CO PORSCHE CHYSTÁ?

Firma oznámila, že v roce 2026 uvede na trh plně elektrické nástupce modelů 718 Boxster a Cayman. Tyto nové modely budou navrženy tak, aby zachovaly sportovní charakter a jízdní dynamiku svých předchůdců, což by mělo oslovit jak stávající, tak nové zákazníky. Očekávají, že tyto vozy budou mít vyšší marže díky moderní technologii a prémiovému postavení na trhu.

V roce 2025 plánují představit nový vrcholný model řady 911, který bude vybaven hybridním pohonem. Tento model by měl nabídnout vyšší výkon a efektivitu, čímž posílí pozici modelu 911 jako ikony sportovních vozů. Hybridní technologie umožní Porsche splnit emisní normy, aniž by obětovalo výkon, což by mělo přispět k vyšším maržím.

Společnost pracuje na vývoji elektrického hypercaru s názvem Mission X, který by měl být uveden kolem roku 2027. Cílem je vytvořit nejrychlejší silniční vůz na okruhu Nürburgring. Tento model bude sloužit jako technologická vlajková loď značky a očekává se, že přinese vysoké marže díky své exkluzivitě a pokročilé technologii.

Porsche plánuje rozšířit své portfolio o zcela nové elektrické SUV, které bude postaveno nad modelem Cayenne. Tento model bude založen na platformě SSP Sport a zaměří se na luxusní segment s důrazem na výkon a autonomní řízení. Cílem je oslovit nové zákazníky, zejména na trzích v USA a Číně, a dosáhnout vyšších marží díky prémiovému postavení.

REKAPITULACE POZITIVNÍCH ASPEKTŮ

Firma aktivně řeší aktuální problémy komplexní strategií, která kombinuje cílené investice, restrukturalizaci a důraz na ziskovější segmenty. I přes náročné období firma pokračuje v investicích do technologií, bateriových startupů a digitalizace, čímž si zajišťuje přístup k inovacím a budoucím maržím. Zároveň optimalizuje své portfolio – zpomaluje vývoj méně výnosných modelů, snižuje náklady a přesměrovává zdroje na prémiové produkty jako 911 nebo Taycan Turbo GT. K tomu přidává škrty, obměnu vedení a rozvoj zákaznických služeb a personalizace. Díky tomu všemu posiluje svou pozici v oblasti elektromobility, zvyšuje loajalitu klientů a připravuje půdu pro nové, vysoce maržové modely, které dorazí v letech 2025–2027.

Ve stručnosti se dá říct, že Porsche se sice potýká s problémy, které mají ale dočasný charakter, nicméně mají plný zásobník možností, jak se zpátky vyhoupnout do sedla.

I to je jeden z důvodů, proč nám přijde, že akcie tohoto výrobce prestižních aut jsou na nižší ceně, než by si zasloužily.

V jednoduchosti lze konstatovat, že se společnost jednoznačně potýká s problémy, které není radno podceňovat, nicméně se celá situace jeví tak, že komplikace mají pouze dočasný charakter. Na stranu druhou mají plný zásobník možností, jak se zpátky vyhoupnout do sedla.

I to je jeden z důvodů, proč nám přijde, že akcie tohoto výrobce prestižních aut jsou na nižší ceně, než by se čekalo.

ROZDĚLENÍ PŘÍJMŮ

Z geografického úhlu pohledu má firma největší zdroj příjmů v severní Americe tedy v USA a Kanadě tyto 2 země tvoří 32,25% celkových příjmů. 23,83% Evropa (bez Německa). Čína je třetím nejdůležitějším regionem se zastoupením 15,73%. Zámoří a rozvíjející se trhy tvoří pro Porsche 15,23% příjmů a o zbylých 12,97% se stará domácí Německo.

Evropa jako celek je tedy největším regionem tvořící 36,8% příjmů.

V případě této automobilky je rozdělení příjmů celkem jednoduchá záležitost firma oficiálně reportuje pouze 3 segmenty z nich je auto motiv bezkonkurenčně nejdůležitější a tvoří 90,02% příjmů. Další segment jsou Finanční služby, které tvoří 9,43% a zbylých 0,55% tvoří tzv. Reconciliation.

JEDNOTLIVÉ SEKTORY

🚗 1. Automotive (90,02 %)

Co to znamená:

Tento segment zahrnuje hlavní výrobní a obchodní aktivity společnosti. Sem spadá vývoj, výroba a prodej sportovních vozů, SUV a elektromobilů. Nejde ale jen o samotná vozidla – důležitou součástí jsou také poprodejní služby jako servis, opravy, prodej náhradních dílů a originálního příslušenství. Patří sem i prodej ojetých vozů v rámci programu Porsche Approved, který zajišťuje prověřené vozy se zárukou přímo od výrobce. Mimo jiné zde patří také patří výzkum a vývoj, výroba komponentů a řízení dodavatelského řetězce.

Praktické využití:

Zákazník si u Porsche koupí nejen nové auto, ale často i veškerý následný servis – od běžné údržby přes opravy až po kompletní renovaci starších modelů. Kromě toho může zakoupit certifikovaný ojetý vůz, který prošel kontrolou přímo u Porsche. Všechny tyto služby generují stabilní a vysoce maržové příjmy. Segment Automotive tak není závislý jen na prodejích nových vozů, ale má i silné dlouhodobé toky z poprodejního byznysu.

V roce 2024 činily tržby tohoto segmentu 36,438 miliardy eur.

💳 2. Financial Services (9,43 %)

Co to znamená:

Tento segment zastřešuje finanční služby nabízené zákazníkům Porsche – především leasing, úvěry a pojištění. Porsche tak umožňuje klientům financovat koupi vozidla přímo přes značku, často za výhodných podmínek. Do tohoto segmentu spadají i služby operativního leasingu a správy vozových parků.

Služby jsou dostupné nejen pro značku Porsche, ale v některých regionech i pro další značky koncernu Volkswagen, jako jsou Bentley a Lamborghini.

Praktické využití:

Například zákazník, který si kupuje nový Taycan, může využít financování od Porsche Financial Services – dostane tak úvěr nebo leasing s individuálně nastavenými splátkami. Tato služba je pohodlná, navázaná přímo na prodejce, a zajišťuje, že zákazník zůstává „v systému“ Porsche i v rámci financování, pojištění či dalšího nákupu.

V roce 2024 dosáhl tento segment tržeb ve výši 3,910 miliardy eur.

🔄 3. Reconciliation (0,55 %)

Co to znamená:

Segment Reconciliation zahrnuje zbytkové nebo „meziskupinové“ položky, které nelze jednoznačně přiřadit k Automotive nebo Financial Services. Patří sem zejména vnitroskupinové převody, účetní úpravy a konsolidace, ale také investice a podíly Porsche v jiných firmách, které nejsou přímo součástí její hlavní výrobní nebo finanční činnosti.

Praktické využití:

Například Porsche drží podíly v různých technologických firmách (např. Rimac, QuantumScape), spolupracuje na vývoji baterií nebo investuje do startupů zaměřených na elektromobilitu. Zisky a výnosy z těchto investic – i když tvoří jen malou část celkových tržeb – se vykazují právě v tomto segmentu. Podobně se sem promítají účetní položky mezi mateřskou firmou a dceřinými společnostmi.

V roce 2024 činily tržby tohoto segmentu 0,223 miliardy eur.

JAK VYPADALA JEJICH VÝROČNÍ ZPRÁVA?

V roce 2024 představila Porsche AG největší produktovou ofenzivu ve své historii. Přestože tržby meziročně klesly o 1,1% na 40,1 mld € a provozní zisk klesl o 22,6% na 5,6 mld €, firma si udržela solidní marži 14,1%. Meziroční pokles dodávek o 3% na 310 718 vozů byl kompenzován vyšším prodejem mimo Čínu a důrazem na prémiové trhy. Navzdory ekonomickému zpomalení v Číně, zvýšeným nákladům a zpomalující poptávce po EV, firma pokračovala v expanzi elektrického a hybridního portfolia, digitalizaci a zefektivnění operací.

POZITIVNÍ ASPEKTY

- Největší produktová ofenziva v historii

- V roce 2024 uvedla Porsche čtyři nové nebo zásadně přepracované modelové řady – Taycan, Macan, Panameru a 911, což ukazuje na silnou inovační schopnost a snahu o oživení poptávky.

- Stabilní výnosy navzdory tlakům

- Celkové tržby společnosti dosáhly 40,1 mld. €, což je jen o 1,1% méně, než v rekordním roce 2023, a to i přes problémy v Číně, výpadek dodávek Taycanu.

- Udržený provozní zisk přes pokles marží

- EBIT ve výši 5,637 mld. € a marže 14,1% zůstávají v kontextu sektoru nadprůměrné – zejména v porovnání s tradičními výrobci aut, kde marže často nepřekročí 8–10%.

- Silná schopnost generovat cash flow

- Automobilový segment dosáhl čistého peněžního toku 3,735 mld. €, což při vysokých investicích do produktů a technologií ukazuje na solidní finanční kondici.

- Růst v klíčových regionech mimo Čínu

- Porsche posílilo v Evropě i Severní Americe, což potvrzuje dobrou geografickou diverzifikaci a odolnost vůči regionálním výpadkům.

- Zrychlená elektrifikace portfolia

- 27% všech dodávek v roce 2024 tvořily elektrické nebo hybridní vozy. Přestože růst BEV stagnoval, silný podíl plug-in hybridů ukazuje na přechodovou strategii fungující v praxi.

- Úspěchy v motorsportu zvyšují reputaci

- Výhry ve Formuli E a FIA World Endurance Championship potvrzují technickou špičku značky.

- Pokrok v digitalizaci služeb a AI

- Firma rozšířila zákaznické služby včetně Porsche Drive, předplatného vozů a individualizace, přičemž pokročila ve vývoji vlastního infotainmentu s umělou inteligencí.

- Personální změny na klíčových pozicích

- Odchod dlouholetého CFO Meschkeho a šéfa prodeje von Platena má otevřít prostor pro nový strategický směr.

- Prémiová značka s vysokou loajalitou zákazníků

- Porsche zůstává jednou z nejsilnějších v automobilovém průmyslu, s mimořádně věrnou zákaznickou bází a vysokými maržemi na příslušenství, službách a financování.

NEGATIVNÍ ASPEKTY

- Meziroční pokles dodávek o 3%

- Celosvětové dodávky klesly z 320 221 na 310 718 vozů, což signalizuje ochlazení poptávky – zejména ve střední třídě luxusního segmentu.

- Silný propad v Číně (-28,2%) – nejhorší výsledek za dekádu

- Tento výpadek nelze považovat za drobné zakolísání – jde o strukturální problém konkurence domácích EV značek a změny chování spotřebitelů.

- Ztráta části provozní marže

- Marže EBIT se snížila z 18% na 14,1%, což odráží rostoucí náklady na vývoj, marketing, distribuci a tlak na slevy – zejména v oblasti elektromobility.

- Pokles čistého zisku o téměř 1,6 mld. €

- Zisk po zdanění klesl z 5,2 mld. € na 3,6 mld. €, což se promítlo i do hodnoty akcie a vnímání stability dividendy v očích investorů.

- Výrazný propad modelu Taycan (–48,7 %)

- Kvůli modernizaci modelové řady, omezené dostupnosti a ochlazení poptávky po BEV v Číně a Evropě se stal z Taycanu problémový model místo tahouna.

- Slabá výkonnost BEV segmentu

- Podíl čistě elektrických vozů stagnoval na 12,7%, což je hluboko pod očekáváními vzhledem k obrovským investicím. Pro investory to vyvolává otázky návratnosti.

- Ztráty z podílů a investic

- Porsche vykázalo negativní finanční výsledek –409 mil. €, částečně kvůli ztrátám z investic v bateriovém segmentu a zúčtování určitých podílů.

- Růst provozních nákladů – zejména v distribuci

- Marketing a zákaznické služby si vyžádaly o 230 mil. € více, než v předchozím roce, což dále tlačí na provozní páku a pro firmu se jedná o další výdaje.

- Slabší sektorový sentiment

- Celý automobilový sektor v Evropě čelil propadu – index SXAP klesl o 12,2%, což negativně ovlivnilo i akcie Porsche, navzdory odlišné kvalitě jejich fundamentu.

- Makroekonomická a geopolitická rizika

- Hrozby cel v USA, měnová volatilita a nejistota kolem regulací EV v EU snižují investiční důvěru, bez ohledu na to, jak silné jsou aktuální výsledky firmy. Mimo to upadají i dotační programy na EV.

OFICIÁLNÍ TRŽNÍ VÝHLED SPOELČNSOTI

Porsche AG očekává, že rok 2025 bude patřit k nejnáročnějším v novodobé historii firmy. Firma čelí zpomalujícímu globálnímu růstu, silné konkurenci v Číně a vysoké míře nákladů. Zároveň se připravuje na pokračující geopolitická rizika, ochranná cla a možné problémy v dodavatelském řetězci. Výsledkem je predikce poklesu rentability – návratnost tržeb by se měla pohybovat mezi 10–12%, zatímco čistý automotive cashflow klesne na 7–9%.

Přesto společnost hodlá nadále investovat do vývoje baterií, softwarových řešení a produktové expanze. Společnost rozšiřuje nabídku modelů se spalovacími motory a plug-in hybridy s důrazem na ziskovější portfolio. Velký důraz bude kladen také na prémiové služby, digitalizaci a individualizaci nabídky – od Porsche Exclusive Manufaktur po Porsche Drive.

Do roku 2026 plánuje Porsche představit plně elektrické nástupce modelů 718 a také nový hybridní model 911. V roce 2027 pak plánuje uvedení elektrického hyperauta Mission X. Vedení společnosti věří, že i přes krátkodobé výzvy a tlak na marže se jí podaří dlouhodobě upevnit svoji pozici jako lídra v prémiovém sportovním segmentu a naplnit strategii „2030 Plus“

CO JE STRATEGIE 2030 PLUS?

Strategie 2030 Plus je aktualizovaný strategický rámec společnosti Porsche AG, který reflektuje proměněné tržní podmínky a výzvy automobilového sektoru. Navazuje na původní „Strategii 2030“, ale nově konsoliduje dřívějších šest strategických směrů do čtyř klíčových oblastí: Zákazníci, Produkty, Udržitelnost a Transformace. Každá z těchto oblastí má tři strategická témata a je podpořena dvěma základními pilíři: „Road to 20“ (cíl na více než 20% provozní marži) a Kvalitou jako klíčovým principem značky. Mezi klíčové cíle strategie patří zajištění dlouhodobého růstu, zvyšování zákaznické loajality, přechod k elektrifikaci vozového parku, integrace AI a digitalizace, důraz na ESG standardy a celková flexibilita při řízení inovací a organizace napříč celým podnikem.

Mimochodem právě tato strategie se nám líbí nejvíce, jelikož dovede zefektivnit chod firmy jako takové a přijde nám, že trh v současnosti tyto snahy absolutně přehlíží a ignoruje, což je další z důvodů tvořící atraktivní cenu u akcie P911.

Podhodnocená akcie Června 2025 – FUNDAMENT

Tradičně se jako první podíváme na metriky, které vyjadřují zda je na základě určitých parametrů akcie levná nebo drahá. Začneme tím nejznámějším, což je P/E ratio, které je na úrovni 12,2. Jen pro představu průměr trhu v sektoru spotřebního zboží, kde automobilky spadají je 26. Díky tomuto indikátoru můžeme říct, že je Porsche AG levná firma, protože P/E vyjadřuje poměr mezi cenou a příjmy. V jednoduchosti řečeno čím vyšší P/E tím víc platíme nákupem akcie za 1 vydělané euro.

Další podstatná metrika je P/B, tedy poměr mezi tržní cenou a účetní hodnotou. Sektorový průměr P/B je 4,74, zatímco Porsche má tuto metriku na úrovni 1,6, což opět naznačuje podhodnocení. Poslední měřitelný aspekt je P/S, který je u Porsche 1, zatímco sektorový průměr je 1,83, což jsou znovu čísla naznačující podhodnocení akcie vůči sektoru. Ukazatel Price-to-Sales, česky cena k tržbám, ukazuje, kolik investor platí za každou jednotku tržeb (obratu) firmy.

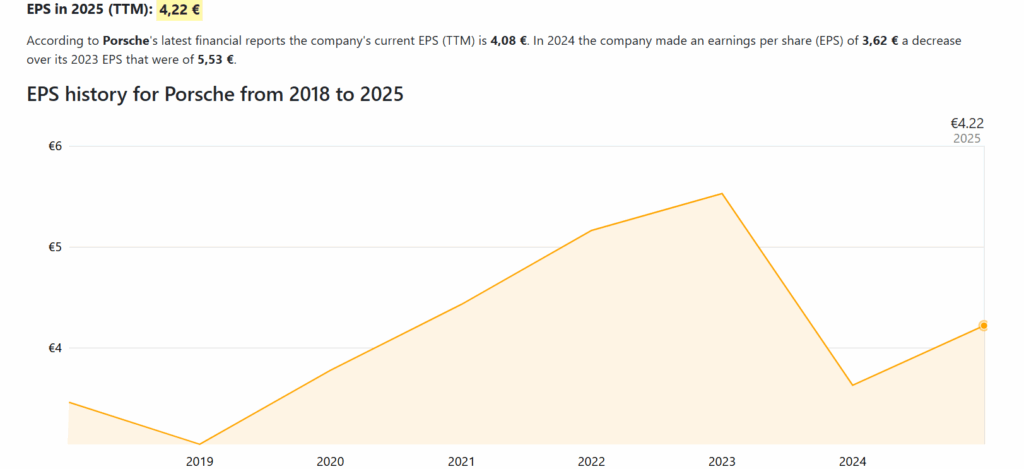

Co se týče růstu zisku na akcii, neboli EPS v minulosti to bylo jak na horské dráze, nicméně si dovolujeme tvrdit, že z grafu je jednoznačně vidět meziroční zlepšení.

Pro investory je každopádně důležité, že aktuálně je vyšší EPS, než v roce minulém a zároveň máme cenu akcie na cenách o 45% nižších než tomu bylo loni.

MARŽE & EFEKTIVITA

Ke dni 31.Března dle webu simplywall.st činila hrubá marže Porsche 25,24% a marže čistá 7,97%. Ať si tyto čísla umíte dát do souvislosti, tak Ford má hrubou marži 7,88% a čistou jen 2,74%, Tesla je na tom tak, že hrubá marže činí 17,66% a marže čistá 6,65% a nebo třeba General Motors disponuje hrubou marží 12,11% a čistá marže je na úrovni 4,02%.

Z těchto dat jednoznačně vyplívá, že Porsche i po snížení marží stále více méně dominuje trhu jako celku minimálně co se velikostí marží týče.

Co se týče budoucích předpokladů návratnosti vlastního kapitálu tzv. ROE, tak to má Porsche na úrovni 14,5%. Tím neříkáme, že to je světoborné číslo, nicméně je to pořád výrazně lepší, než průměr sektoru (ten má 8,9%). Navíc v současné době má Porsche ROE 13,2% takže je očekáváno brzké zlepšení.

Další důležitá metrika je návratnost aktiv známa jako ROA, která je u naší podhodnocené akcie měsíce Června na úrovni 5,8% při sektorovém průměru 3,6%.

ROIC tedy Return on Invested Capital (návratnost investovaného kapitálu) je také velmi nadprůměrná, jelikož u této metriky je sektorový průměr 3,73% zatím co Porsche má 13%.

Určitě se najde někdo, kdo řekne „ale před 3 lety tato metrika byla 16,6%“. Ano to je pravda, ale také 1 akcie stála o 90% víc, než stojí v současnosti. Pokud trochu přivřeme oči, tak se dá říct, že při ROIC 16,6% jsem si koupil za stejné peníze 1 akcii a nyní si při o 3,6% slabším ROIC koupím téměř akcie 2. V tomto případě je to minimálně pro nás rovněž signál jakési formy podhodnocení.

DIVIDENDOVÁ POLITIKA

Porsche vou první dividendu vyplatilo už po 9 měsících od svého IPO, čímž dalo jasný signál investorům, že mají v plánu hodnotu vracet právě formou dividendy. První dividenda, kterou vyplatili byla 1,01€ za akcii a to v okamžik, kdy se akcie obchodovaly na ceně cca 110€ za kus, což vycházelo cca na 0,92%. Druhá dividenda byla o poznání zajímavější vycházela totiž na 2,31€ a to při ceně akcie 73€, to znamená dividenda 3,16% no a poslední dividenda byla vyplacena před pár dny, kdy jedna akcie stála 44€ a dividenda zůstala na stejné úrovni tedy 2,31€, což vycházelo na 5,25%

Pokud by jsme nakoupili akcii na 42,75€, což je okamžik, kdy píšeme tyto řádky a firma by příští dividendu vyplatila ve stejné výši, tak by to představovalo 5,4% a to při PayOut ratio 46,26%, což je zdravá úroveň, která je hlavně udržitelná a tudíž P911 není jen vyklesanou akcií, ale zároveň nákupem na současných cenách je investor schopen „uzamknout“ i zajímavou dividendu do budoucna.

DLUH

Poměr dluhu k vlastnímu kapitálu společnosti Dr. Ing. hc F. Porsche AG (P911.DE) k 30. březnu 2025 činil 46,6%, což naznačuje, že úroveň dluhu je dobře pokryta provozním cash flow a úrokovým krytím. Čistý poměr dluhu k vlastnímu kapitálu činil 11,9%, což je považováno za uspokojivé. Poměr dluhu k vlastnímu kapitálu společnosti se za posledních 5 let zvýšil z 37,9%.

Skutečnost, že dluh společnosti P911 je dobře kryt provozním cash flow a že vydělává více úroků, než vyplácí, naznačuje, že je schopna řídit své dluhové závazky.

Poměr dluhu k vlastnímu kapitálu je finanční ukazatel používaný k posouzení zadlužení společnosti. Udává podíl dluhu použitého k financování aktiv společnosti v poměru k jejímu vlastnímu kapitálu. Vyšší poměr znamená, že společnost je pro financování více závislá na dluhu.

Poměr dluhu k vlastnímu kapitálu u P911.DE naznačuje, že se jedná o společnost, která k financování svých operací využívá dluh, ale zároveň má silné finanční zdraví s dobře krytým dluhem a uspokojivým poměrem čistého dluhu k vlastnímu kapitálu.

STRUČNÁ REKAPITULACE FUNDAMENTÁLNÍHO ROZBORU P911

Z fundamentu firmy je patrné, že akcie Porsche AG se aktuálně obchoduje s výrazným diskontem vůči průměru sektoru, a to napříč klíčovými ukazateli jako je P/E, P/B či P/S. Firma zároveň vykazuje nadprůměrnou ziskovost a efektivitu – ať už jde o marže, návratnost kapitálu (ROE, ROA, ROIC) či celkovou finanční stabilitu. Přestože některé metriky v minulosti dosahovaly ještě vyšších hodnot, současné ocenění akcie v kombinaci s robustními výsledky naznačuje, že jde o podhodnocený titul s potenciálem pro dlouhodobý růst.

JAK VNÍMAJÍ ANALYTICI AKCII Porsche ?

Při pohledu na akcii P911 vidíme, že tuto akcii pokrývá 18 analytických domů a očekává se, že v dohledných 12 měsících akcie podraží o 24,87%, respektive to je průměr cílových cen, které mají ovšem velmi velké rozpětí a tudíž je potřeba brát je ještě více s rezervou, než za normálních okolností. Nejnižší cílové ceny jsou 38 a ty nejvyšší 75€ za akcii. Každopádně 6 analytických domů doporučuje nakupovat, 11 držet a pouze jedno doporučení říká „underperform“, což v praxi znamená asi něco jako „není na pořadu dne prodávat, ale počítejme s vysokým rizikem, že akcie bude zaostávat za trhem jako takovým“.

SUMARIZACE KLÍČOVÝCH ASPEKTŮ

- Zlepšila se zisková marže za poslední rok?

- Ne zisková marže za poslední rok klesla.

- Mají záporný vlastní kapitál?

- P911 nemá záporný vlastní kapitál.

- Jsou tam nějaké informace týkající se nedávných událostí?

- Žádné zjištěné znepokojivé události.

- Mají k dispozici dostatek finančních údajů?

- Mají dostatečné analytické pokrytí.

- Jsou v dobré finanční situaci?

- Úroveň zadlužení je nízká a nepovažuje se za rizikovou.

- Předpokládá se, že dosáhnou ziskovosti?

- Společnost je v současné době zisková.

- Mají smysluplnou tržní kapitalizaci?

- Tržní kapitalizace je významná (39 miliard EUR).

- Předpokládá se růst tržeb a zisku?

- Předpokládá se, že zisky porostou v průměru o 10,9% ročně v příštích 3 letech.

- Mají rozumnou úroveň příjmů?

- Příjmy jsou významné (40 miliard EUR).

- Byli akcionáři zředění za poslední rok?

- Akcionáři nebyli v uplynulém roce ani v nedávné době významně zředěni.

- Mají vysoce kvalitní výdělky?

- Výnosy společnosti jsou vysoce kvalitní.

JAKÁ JE FÉROVÁ CENA PRO NÁKUP?

Dle našeho výpočtového modelu, který se skládá z 6 druhů různých výpočtů vychází férová cena akcie na 70,20€, nicméně díky aktuálnímu makroekonomickému klimatu je u akcie, která může být zasažena případnými cly a tím pádem nese významnější riziko lepší nastavit si tzv safety margin, neboli pomyslný bezpečnostní polštář, který nám přijde adekvátní na 25% – 30% tj cenovka 52,65€ – 49,14€. Jen pro představu, tak platforma simplywall.st udává férovou cenu akcie na úrovni 53,68€. Ať tedy nějak uzavřeme toto téma výpočtu férové ceny, tak cokoli, pod 49€ za akcii se u P911 dá považovat dle naší logiky za dobrou nákupní cenu.

KDY MÁME PORSCHE V PLÁNU KOUPIT A PRODAT?

Pokud by jsme se chtěli bavit o dle technické analýzy o ideálním nákupním čase, tak cena by byla 42,30€. Nicméně poté co americký obchodní soud zrušil Trumpova globální cla a rozhodl, že překračují prezidentské pravomoci podle zákona IEEPA a rozhodnutím se zastavují cla pro Kanadu, Mexiko a Čínu, tak opadá tržní nervozita a proto nám nepřijde na pořadu dne „nasílu“ čekat na optimální cenu a bereme to, co je aktuálně, s tím že se nákupem chceme vejít pokud možno pod 44€ za akcii.

Otázka odprodeje je složitější téma, jelikož pro krátkodobější investory může být zajímavá první meta a tou je 55,80. Každopádně pro nás je cíl do přelomu roku 2031/2032 odprodat na ceně 79,40 zhruba polovinu pozice. Z dalším odprodejem chceme čekat až k ceně 112 za akcii a to bez časového výhledu, jelikož při nákupu na ceně okolo 44€ za kus je prakticky (z trochou nadsázky) garantovaná parádní dividenda na dlouhá léta.

BONUSOVÉ INFORMACE

Na burze se v současnosti obchodují dvě odlišné entity spojené se značkou Porsche, což může být pro investory matoucí. Porsche AG (ISIN: DE000PAG9113, ticker: P911) je samotná automobilka, tedy výrobce sportovních a luxusních vozů, jako jsou modely 911, Cayenne, Macan či Taycan. Jde o firmu, která byla oddělena z koncernu Volkswagen a v roce 2022 uvedena na burzu formou IPO. To je právě ta společnost, které se věnuje celý tento článek – tedy čistě výrobní část byznysu, na kterou se vztahují všechna uvedená čísla, marže, dividendy a fundamenty.

Druhou veřejně obchodovanou entitou je Porsche Automobil Holding SE (ISIN: DE000PAH0038, ticker: PAH3). Jedná se o holdingovou společnost, která nevyrábí auta, ale vlastní podíl v koncernu Volkswagen (cca 31%) a tedy i nepřímo ve společnosti Porsche AG. PAH3 je v podstatě investiční nástroj, který drží klíčové účasti v automobilovém průmyslu (VW, Audi, Porsche AG aj.) a generuje z nich výnosy. Investice do PAH3 tedy nepředstavuje přímé vsazení na značku Porsche jako výrobce aut, ale spíše na vývoj celého koncernu Volkswagen a jeho dceřiných firem.

Proto je důležité rozlišovat, že tento rozbor se týká výhradně společnosti Porsche AG (P911), tedy samotné automobilky, nikoli holdingu PAH3.

Každopádně ještě jednou chceme upozornit, že investice obecně přináší určitá rizika a výběr jednotlivých akcií rizikovost navyšuje. Proto chceme důrazně apelovat na každého, kdo čte tento článek aby jste při nákupu každé akcie postupoval s co největší obezřetností, vyvaroval se emočním rozhodnutím a veškeré informace (i ty co se dočtete u nás) si sám po vlastní ose prověřili z dat oficiálních zdrojů a celou situaci proanalyzoval a nepodceňoval rizika, která investice na burze přináší, jelikož v nejčernějším případě a krachu společnosti může dojít ke ztrátě celého investovaného kapitálu,

ZÁVĚR

Akcie Porsche AG (P911) aktuálně čelí výraznému tlaku investorů v důsledku kombinace krátkodobých negativních faktorů – propad prodejů v Číně, oslabení segmentu elektromobility, geopolitických rizik (např. cla v USA), technického tlaku ze strany fondů a ztráty růstového příběhu. To vše přispělo k poklesu ceny akcie o více, než 60% oproti historickým maximům.

Na druhé straně však firma zůstává mimořádně silná z hlediska fundamentů – vysoké marže, nadprůměrná návratnost kapitálu, stabilní dividendová politika a velmi nízké ocenění vůči průměru sektoru (P/E, P/B, P/S). Porsche zároveň aktivně řeší aktuální výzvy investicemi do technologií, digitalizace, vývoje a reorganizace portfolia. Příprava nových modelů, důraz na hybridy a prémiové segmenty či expanze služeb vytvářejí pevný základ pro návrat k růstu v horizontu několika let.

Podle vlastního výpočtu se férová cena akcie pohybuje kolem 70 €, přičemž aktuální cena se nachází výrazně pod touto úrovní, což společně s dividendovým výnosem přes 5% činí titul atraktivním pro dlouhodobého investora. Přes reálná rizika tak vnímáme Porsche jako podhodnocenou akcii měsíce, která do portfolia přináší nejen potenciál růstu, ale i kvalitní diverzifikaci do defenzivního luxusního segmentu.

Zdroje: youtube.com, tradingview.com, finance.yahoo.com, digrin.com, pages.stern.nyu.edu, simplywall.st, companiesmarketcap.com, footyheadlines.com, bild.de, de.wikipedia.org, reuters.com, globaldata.com, newsroom.porsche.com, welt.de, justetf.com, the-sun.com, electrek.co, bloomberg.com, investorrelations.porsche.com.