DO DŮCHODU V 67 LETECH

Začátek roku nevypadá moc slibně a to zejména pro lidi, co investice odkládají na příští rok už poslední dekádu. V České republice se totiž zavádí nové opatření, které je podepsáno prezidentem a pro občany naší republiky to znamená, že půjdou do důchodu v 67 letech.

Dovolíme si citovat z webu kurzy.cz

„Byla schválena novela důchodového zákona včetně zvýšení důchodového věku nad 65 let na základě postupu, při kterém bude důchodový věk pro ročníky nižší než 1973 dán tabulkou a od ročníku 1974 dále zvyšován pro každý další ročník pravidelně o 1 měsíc za rok až do dosažení stropové hranice 67 let. Novelu dostal k podpisu prezident.“

V jednoduchosti řečeno nová důchodová reforma, která má být dle slov vlády udržitelná si (s trochou nadsázky) zakládá na tom, že lidé dříve umřou, než odejdou do důchodu.

Je možné jít do důchodu třeba v 50 letech?

Samozřejmě ano a k tomu Vám pomohou právě investice, pokud totiž nebudete závislí na důchodu od státu ale vytvoříte si portfolio, které Vám dokáže zajistit pohodový život, tak není důvod neodejít do předčasného důchodu.

K tomu se Vás snažíme inspirovat našimi články a za nedlouho budeme spouštět prémiovou sekci, která bude stát méně než 1 cheesburger a dokáže Vám pomoct do předčasné renty.

Co musíte udělat k tomu aby jste mohli jít do předčasného důchodu?

Jak se říká čas je nejlepší přítel investora a proto je důležité pochopit složené úročení, kterému se budeme věnovat v první kapitole investičního semináře prémiové verze.

Jelikož nechceme ať kupujete zajíce v pytli, tak první kapitolu přiložíme i zde a to zcela zdarma.

V prémiové sekci jsme pro Vás naprogramovali také kalkulačku složeného úročení, která Vám pomůže zjistit kolik peněz s jakým zhodnocením a na jak dlouho investovat tak, aby jste se dostali do stavu, že Vaše portfolio bude dostatečně velké na to aby jste mohli odejít do důchodu dříve, než v 67 letech.

Další důvody proč je důležité investovat

Na Slovensku se spouští nový daňový balíček, kde se bude zvedat DPH ze současných 20 na 23%. Další nová daň bude daň z převodu – To v praxi znamená, že pokud živnostník či podnikatel zaplatí například 30.000€ , státu odvede 120€. (0,4%). Veškeré tyto zdražování se logicky promítnou i do řad běžných lidí protože takové to zvedání daní bude mít za následek zvyšování cen pro koncové spotřebitele.

Nikde není vyloučeno, že se i v České republice nedočkáme dalšího zvedání daní či zavádění úplně nových daní viz. Slovensko.

Jak jsou daně vyřešeny v Norsku?

Norsko má speciální státní fond, který hraje klíčovou roli v financování veřejného důchodového systému. Tento fond se nazývá Norský státní fond pro budoucnost (v angličtině Government Pension Fund Global, známý také jako Norwegian Oil Fund). Tento fond je jedním z největších suverénních investičních fondů na světě a jeho hlavním účelem je zajistit dlouhodobou finanční stabilitu Norska, zejména v souvislosti s budoucími výdaji na důchody.

Jak Norský státní fond funguje?

Příjmy z ropy a plynu:

- Norský státní fond byl založen v roce 1990, aby spravoval příjmy z těžby ropy a zemního plynu v Norsku. Tento fond investuje přebytečné příjmy z těchto přírodních zdrojů, které by jinak mohly vést k inflaci nebo nadměrnému zadlužení.

- Příjmy z ropy a plynu jsou tedy hlavním zdrojem pro tento fond, který investuje tyto peníze do různých aktiv po celém světě, včetně akcií, dluhopisů a nemovitostí.

Investice a výnosy:

- Norský fond je známý svou konzervativní a dlouhodobou investiční strategií. Většina jeho aktiv je investována do zahraničních akcií a dluhopisů, což pomáhá rozložit riziko a maximalizovat výnosy.

- Výnosy z těchto investic jsou používány k financování různých veřejných výdajů, včetně důchodového systému.

Použití fondu na důchody:

- Fond je určen k tomu, aby pomohl financovat budoucí důchody norských občanů. Jak populace stárne a výdaje na důchody rostou, tento fond poskytuje potřebné finanční prostředky na pokrytí těchto nákladů.

- Vzhledem k tomu, že norský důchodový systém je založen na průběžném financování, fond slouží jako stabilizační nástroj, který zajišťuje, že systém bude udržitelný i v případě poklesu příjmů z daní nebo jiných krizí.

Princip „nečerpat příliš rychle“:

- Norský státní fond je navržen tak, aby byl používán šetrně a udržitelně. Norsko se rozhodlo, že každý rok bude čerpat pouze malou část výnosů z fondu (obvykle kolem 3% z hodnoty fondu), což zajišťuje, že fond bude i nadále růst a bude k dispozici pro budoucí generace.

Bohužel v ČR ani na Slovensku nic podobného není proto se v otázce důchodu nemůžeme spoléhat na stát, ale spíše na vlastní úspory.

Je obecně známo, že inflace je nepřítel úspor a proto se k předčasnému důchodu dost pravděpodobně neprošetříte, ale spíše proinvestujete. Právě v této otázce Vám chceme pomoct formou naší prémiové sekce.

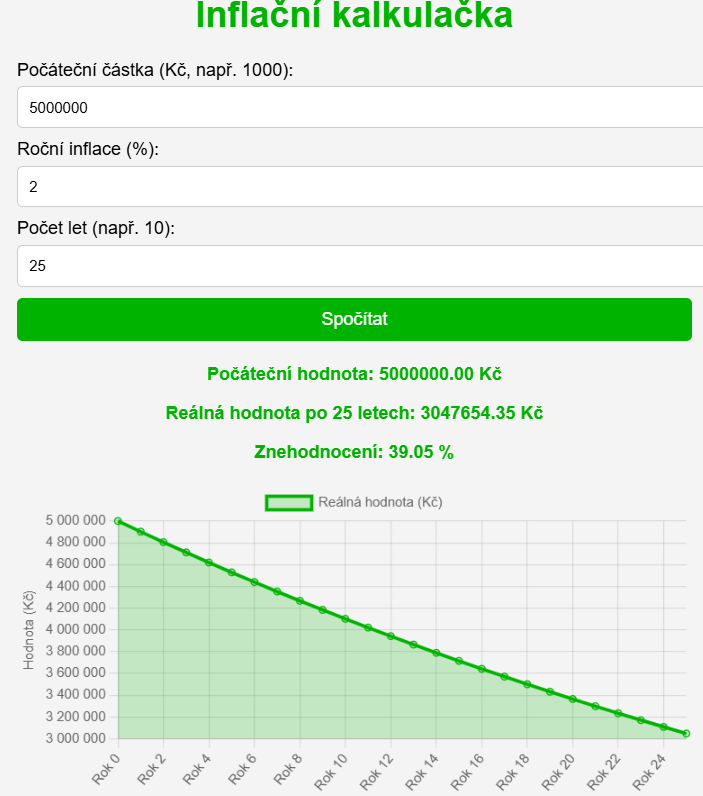

V prémiové sekci jsme vytvořili i inflační kalkulačku, která Vám pomůže vizualizovat dopad inflace na vaše peníze.

V příkladu co vidíte na obrázku jsme vycházeli z optimistických čísel tedy z cíle národní banky, který je 2% inflace ročně

Bohužel za poslední dekádu se inflace drží v průměru o více, než 100% nad cílem.

Pokud by jste se tedy chtěli prošetřit ke kupní síle dnešních 5 000.000 kč za 25 let, tak byste potřebovali nastřádat 6 952 500 kč. To v praxi znamená odkládat měsíčně 23 175kč.

S takovou to spořící mírou by jste investicí, která zajistí 8% p.a odcházeli do důchodu s 22040036.69 Kč

Součástí prémiové sekce se pro Vás aktuálně snažíme vyjednat lepší podmínky pro investice nebo jiné benefity u různých finančních subjektů. Právě tyto výhody budou pouze pro prémiové čtenáře našeho obsahu dostupné v prémiové sekci, kterou chceme spustit v dohledných týdnech/měsících.

Zdroje: novinky.cz, kurzy.cz