V dnešním díle investičního otazníku se podíváme na to, co je to zlatý standard. Dále rozebereme, že pokud by se světové ekonomiky chtěly vracet k něčemu podobnému, tak jaké by byly varianty, respektive jestli by to bylo vůbec možné a jakou to má souvislost s hlavní rezervní měnou a aktuální cenou zlata?

Ještě předtím, než se pustíme k tématu dovolte nám vysvětlit, jak jsme se k tomuto tématu dostali. Před nedávnem jsme zapnuli televizi a mluvilo se tam o zlatém standardu a o tom, jak by bylo skvělé ho znovu zavést a také o tom, že je to jediná cesta pro řešení veškerých „finančních útrap lidstva“. No a tak jsme se rozhodli, že si od investování jako takového na chvíli odskočíme k objasnění celé situace a zjištění zdali by něco takového v dnešní silně rostoucí globální ekonomice bylo vůbec možné.

Zlatý standard

Zlatý standard byl měnový systém, ve kterém byla hodnota měny přímo navázána na určité množství zlata. To znamená, že bankovky a mince mohly být teoreticky kdykoli vyměněny za pevně stanovené množství zlata. Státy držely zlaté rezervy a měnová politika musela být vedena tak, aby bylo možné tuto směnu garantovat. Tento systém měl za cíl zajistit stabilitu měny a zabránit jejímu znehodnocení.

Historie Zlatého standardu

Zlatý standard se začal prosazovat v 19. století, především v Británii, a postupně jej přijímaly další průmyslové země. Vrchol zažil na přelomu 19. a 20. století, kdy většina vyspělých států vázala svou měnu na zlato. Po první světové válce došlo ke snahám o jeho obnovu, ale ty se ukázaly jako neudržitelné kvůli hospodářským problémům a rozdílným politikám jednotlivých zemí. Velká hospodářská krize ve 30. letech vedla k opuštění systému v mnoha státech.

Definitivní konec zlatého standardu přišel v roce 1971, kdy americký prezident Richard Nixon zrušil směnitelnost dolaru za zlato. Tento krok ukončil tzv. Brettonwoodský systém a zahájil éru fiat měn, tedy měn bez vnitřní hodnoty, jejichž hodnota je dána důvěrou v centrální banku a stát. Dnes žádná významná ekonomika nepoužívá zlatý standard, ale téma se stále čas od času objevuje v debatách o stabilitě měnového systému.

Kdy začal mizet zlatý standard?

V době před 1. světovou válkou tedy v dobách, kdy byla hlavní světovou měnou GBP (Britská libra) byl zlatý standard téměř samozřejmostí dá se říct každé měny. Ovšem v dobách po 1. světové válce, kdy začala poválečná obdoba krajin začaly země od tohoto „fenoménu“ upouštět a v okamžik, kdy se Zlatého standardu vzdala i Británie, tak začala být postupně nahrazována americkým dolarem, který mněl stále krytí zlatem a stal se postupně novou hlavní rezervní měnou. Po 2. světové válce do 1971 – byla většina měn navázána na dolar, který byl navázán na zlato.

Rozhodnutí o zrušení zlatého standardu v USA v roce 1971 padlo ve velmi úzkém kruhu lidí a zpočátku bylo prezentováno jako „dočasné“ opatření. Dne 15. srpna 1971 prezident Richard Nixon vystoupil v televizním projevu a oznámil, že Spojené státy pozastavují směnitelnost dolaru za zlato, aby ochránily svou ekonomiku a měnu před spekulacemi a znehodnocením. Zároveň zavedl cenové a mzdové kontroly a dovozní clo ve výši 10%. Ve svém projevu Nixon použil klíčové slovo „dočasně“, aby uklidnil veřejnost i zahraniční partnery, ačkoliv se ve skutečnosti nikdy neplánoval návrat k původnímu systému.

Toto zásadní rozhodnutí nepadlo ve spolupráci s Kongresem, ale bylo přijato tajně během víkendového jednání ve vládním letovisku Camp David. U jednacího stolu sedělo jen několik vysoce postavených poradců a členů administrativy, přičemž klíčových postav bylo pět: prezident Richard Nixon, ministr financí John Connally (hlavní architekt plánu), náměstek ministra financí pro měnové záležitosti Paul Volcker, šéf centrální banky (FED) Arthur Burns a George Shultz, tehdejší ředitel Úřadu pro správu a rozpočet. Tato skupina se vešla doslova do jedné místnosti a během jediného víkendu zásadně změnila globální měnový systém.

Ačkoliv Nixon tvrdil, že jde pouze o dočasné opatření, zrušení směnitelnosti dolaru za zlato se ukázalo jako nevratné. Důvodem byla především skutečnost, že v USA neměly dostatek zlatých rezerv, aby mohly nadále garantovat výměnu dolaru za zlato ve stanoveném kurzu 35 USD za unci. Mezinárodní důvěra v dolar se začala rozpadat a státy, jako například Francie, začaly masivně požadovat výměnu dolarových rezerv za zlato. Tímto krokem Spojené státy de facto ukončily éru zlatého standardu.

Po zrušení zlatého standardu si americký dolar udržel postavení hlavní světové měny především díky tehdejší ekonomické dominanci USA. Spojené státy měly největší a nejstabilnější ekonomiku, důvěryhodné instituce, likvidní finanční trhy a silné mezinárodní postavení. I bez zlata zůstával dolar hlavní měnou pro obchod, rezervy i oceňování komodit (např. ropa – „petrodolar“). Alternativy, jako tehdy oslabená libra nebo později vznikající euro, nedokázaly nabídnout stejnou míru důvěry a globálního využití.

Svět tak defacto přijal nový systém fiat měn, kde hodnota měny není vázána na komoditu, ale na důvěru v ekonomiku a politiku daného státu. V případě dolaru tuto důvěru podpořila i skutečnost, že většina států už od Brettonwoodské dohody (1944) byla na dolar navázána. Ztráta zlatého krytí tak nebyla zlomem, ale spíše formálním potvrzením nového globálního měnového pořádku.

Jaká je současná situace?

V současné situaci je zlatý standard již minulostí, nicméně stále se ozývají hlasy, že by mněl být znovu zaveden a to z důvodu snížení inflace, stabilizace měn a podobně. Mezi významné zastánce Zlatého standardu patří například Ron Paul (bývalý americký kongresman za republikány), či rakouská ekonomická škola. V menší míře se objevuje i u kritiků centrálních bank nebo mezi příznivci kryptoměn.

Argumenty ve prospěch návratu ke zlatému standardu bývají následující

V následném videu Mike Maloney prezentuje nové důkazy naznačující nevyhnutelný návrat k měnovému systému krytému zlatem. Diskutuje o politických signálech, jako je zlatem orientovaný přístup Donalda Trumpa, a o rostoucí poptávce po fyzickém zlatě.

Mike Maloney je americký investor, autor a odborník na zlato a stříbro. Proslavil se hlavně díky svým edukativním videím a knihám o investování do drahých kovů, ekonomických cyklech a finančním systému. Je známý tím, že vysvětluje, jak funguje měnový systém, inflace a proč podle něj zlato a stříbro slouží jako bezpečný přístav v nejistých ekonomických časech.

OBECNÉ ARGUMENTY

Omezení inflace a státního zadlužení – vlády by nemohly tisknout peníze bez krytí, což by prý bránilo zadlužování a znehodnocování měny.

Dlouhodobá stabilita měny – zlato je vzácné, trvalé a neměnné, takže zajišťuje důvěru v měnu.

Zvýšení důvěry investorů a občanů – krytí zlatem by podle nich obnovilo důvěru ve finanční systém.

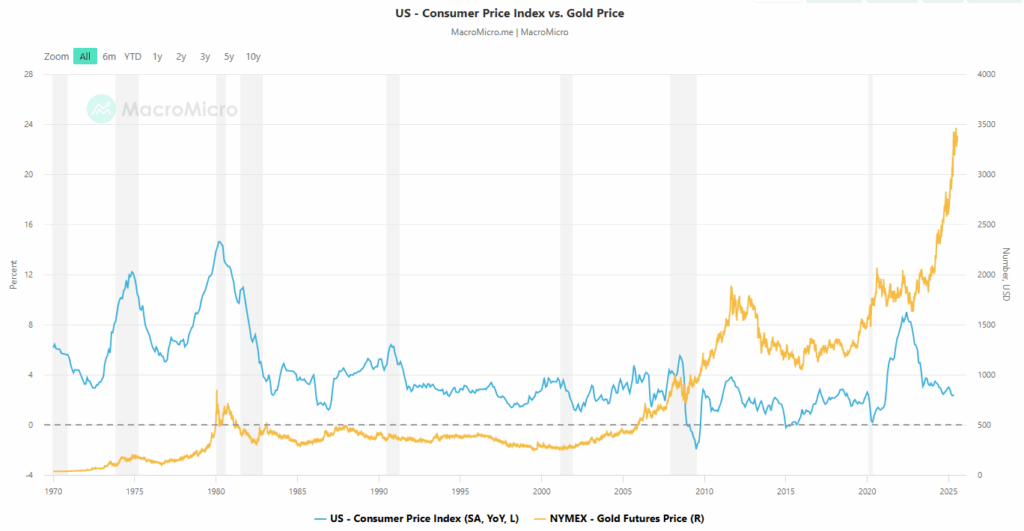

Dle našeho úhlu pohledu by benefit zlatého standardu byl pouze jediný – Díky tomu, že inflace existuje a je nepopiratelným problémem a je pouze v rukách centrálních bank jak celou situaci zvládnou, tak toto by bylo řešení. Navíc zlato není aktivum (negeneruje výnos svým fungováním, tak jako firmy v podobě akcií či dluhopisů) V poslední době ovšem roste cena zlata výrazně rychleji, než inflace.

Když cena zlata roste rychleji, než inflace, může to naznačovat ztrátu důvěry investorů v měny, centrální banky nebo ekonomickou stabilitu. Zlato je vnímáno jako bezpečný uchovatel hodnoty, takže jeho prudký růst často odráží obavy z budoucí inflace, zadlužování států, geopolitických rizik nebo oslabení reálné kupní síly fiat měn. V takovém případě se zlato neodráží jen jako reakce na aktuální inflaci, ale jako pojistka proti systémovým rizikům, což může být varovným signálem pro trhy i vlády.

Jak „výkřiky“ o znovuzavedení Zlatého standardu vnímají kritici?

Kritici naopak tvrdí, že návrat ke zlatému standardu je nepraktický, protože by omezil pružnost měnové politiky, ztížil reakce na krize a mohl by vést k deflaci a hospodářským otřesům. Navíc dnes objem ekonomiky mnohonásobně převyšuje zásoby zlata, což by návrat technicky i politicky komplikovalo.

Proč právě zlato?

Tyto kovy (Iridium, Rhodium, Palladium, Platina, Zlato, Stříbro a Ruthenium) představují jedinou smysluplnou alternativu ke zlatému standardu, protože jsou ze všech prvků nejvzácnější, chemicky nejstabilnější, nejodolnější vůči korozi a rozpadu a zároveň relativně homogenní a dělitelné, což jsou klíčové vlastnosti pro uchovatele hodnoty a potenciální měnový standard. Samozřejmě je absolutně nevhodné zakomponovat plynné a radioaktivní prvky a to díky logicky pochopitelných důvodů.

Platinové kovy (Ir, Rh, Pd, Pt, Ru), ač chemicky stabilní, nebyly v 19. století zvoleny pro zlatý standard kvůli jejich nižší historické známosti, technologicky náročnější rafinaci, menší dostupnosti, obtížnější manipulaci a méně rozpoznatelné estetice ve srovnání se zlatem.

Co se stříbra týče to má problém v tom, že je historicky levné a méně vzácné, než zlato a tudíž by jeho skladování bylo prakticky nemožné v tak velkém objemu.

Pro uvedení příkladu při aktuálním kurzu zlata 3363$ za trojskou unci (31,103g) by se zlato za 100 mil USD vešlo do palivové nádrže od Toyoty Carolly, s tím že by zbylo ještě trochu místa ( za předpokladu, že by šlo o 1 slitek ve tvaru nádrže) přitom by se ovšem jednalo o 925 kg. Zatím co na skladování stříbra při aktuálním kurzu 38$ za trojskou unci by jsme potřebovali menší garáž pro osobní auto (jednalo by se o zhruba 81 tun a garáže nejsou stavěny na tak velkou hmotnost).

Může se Zlatý standard vrátit?

Na tuto otázku lze odpovědět jednoznačně: NE.

Hodnota celkové ekonomiky USA, měřená hrubým domácím produktem (HDP), dosahuje v roce 2024 přibližně 29 bilionů amerických dolarů, přičemž pro rok 2025 se odhady blíží k 30 bilionům USD.

Spojené státy americké vlastní největší zlaté rezervy na světě. Podle aktuálních údajů drží zhruba 8 133,5 tun zlata. Pro výpočet jejich hodnoty použijme aktuální cenu zlata, která se v polovině července 2025 pohybuje kolem 3 350 USD za trojskou unci. Jelikož jedna metrická tuna obsahuje přibližně 32 150,7 trojských uncí, hodnota amerických zlatých rezerv činí přibližně 876 miliard USD. Pokud připočteme hodnotu ostatních drahých kovů držených v amerických rezervách, stále se ani zdaleka nedostaneme na hranici 1 bilionu USD.

Pro lepší kontext: hodnota těchto drahých kovů nedosahuje ani čtvrtiny tržní kapitalizace společnosti Nvidia, natož celé americké ekonomiky.

I když vezmeme v úvahu všechny nadzemní zásoby sedmi klíčových drahých kovů na světě, jejich celková hodnota, odhadovaná na 23–29 bilionů USD, je sice několikanásobně vyšší než tržní kapitalizace Nvidie (4 biliony USD), ale pokud porovnáme tyto zásoby s ekonomikou USA, dostáváme se zhruba na její úroveň.

Obnovení zlatého standardu by však vyžadovalo, aby se celý svět dohodl na navázání svých měn na americký dolar a aby Spojené státy poskytly veškeré své zásoby kovů jako zástavu hodnoty peněz. Takový systém by navíc omezil ekonomický růst pouze na tempo, jakým se tyto kovy těží. Je naprosto nereálné předpokládat, že by ostatní země dobrovolně vydaly své strategické zásoby drahých kovů Spojeným státům, a ještě méně pravděpodobné je, že by se shodly na jednotném měnovém rámci pod vedením USA. Bez válečného konfliktu, globální krize nebo jiného extrémního zásahu tak k obnovení zlatého standardu – ani jeho modernizované varianty se sedmi klíčovými kovy – dojít nemůže.

Co by se teoreticky stalo kdyby celý svět zítra přešel na zlatý standard?

Kolaps likvidity (zpeněžitelnosti) – Zlatý standard omezuje množství peněz v oběhu na množství zlata, které země drží. To znamená, že centrální banky by nemohly tisknout peníze podle potřeby. V praxi by to vedlo k dramatickému snížení objemu peněz v ekonomice – velká část dnešní měny by byla „nepodložená“ a ztratila by svou legitimitu.

Banky by přestaly půjčovat, protože by neměly dostatek rezerv. Podniky by neměly přístup k financování, lidé k hypotékám a úvěrům. Došlo by k prudkému propadu investic a spotřeby. Tento efekt by byl obzvláště silný v ekonomikách s vysokým zadlužením.

Deflace a pokles cen – Nedostatek peněz by vedl k deflaci – tedy poklesu cen. Na první pohled to zní lákavě, ale v praxi je deflace pro ekonomiku extrémně škodlivá. Lidé a firmy by odkládali spotřebu a investice, protože by očekávali, že ceny ještě klesnou. Zisky firem by se propadly, což by vedlo k masovému propouštění.

Navíc by se reálná hodnota dluhů zvýšila, protože splácení dluhů by probíhalo v „dražších“ penězích. To by vedlo k vlně bankrotů firem i domácností.

Paralýza měnové politiky – Centrální banky by při zlatém standardu ztratily kontrolu nad měnovou politikou. Nemohly by snižovat úrokové sazby ani provádět kvantitativní uvolňování v době krize. To znamená, že by při každé recesi byly bezmocné – hospodářské cykly by byly pravděpodobně prudší, delší a bolestivější.

Mezinárodní napětí a nestabilita – Aby se celý svět vrátil ke zlatému standardu, musel by panovat globální konsenzus. V praxi by to bylo téměř nemožné. Různé země mají různé zásoby zlata – návrat ke zlatému standardu by dramaticky zvýhodnil země s velkými zlatými rezervami (např. USA) a znevýhodnil ostatní.

To by mohlo vést k mezinárodnímu napětí, měnovým válkám a protekcionismu. Mnoho rozvojových zemí by se dostalo do hluboké hospodářské krize.

Finanční panika a kolaps důvěry – Zlato dnes není krytím peněz, ale komoditou. Náhlý návrat ke zlatému standardu by způsobil masivní volatilitu cen zlata. Lidé a investoři by nevěděli, jaký bude směnný kurz, což by vedlo ke kolapsu důvěry v měnový systém.

Mohlo by dojít k bankovním runům, propadu akciových trhů a panickým reakcím po celém světě. Mnoho finančních institucí by zbankrotovalo, protože jejich aktiva a závazky by se najednou „nepotkaly“.

Bankovní runy (nebo anglicky bank runs) jsou situace, kdy velké množství klientů najednou začne vybírat své vklady z banky, protože ztrácejí důvěru, že jim banka dokáže jejich peníze v budoucnu vrátit.

Velká hospodářská krize v USA – 1930

Tisíce bank zkrachovaly kvůli bankovním runům. Tehdy ještě neexistovalo pojištění vkladů.

Northern Rock (UK) – 2008

Britská banka zažila první veřejný run od 19. století. Vláda ji musela znárodnit.

Silicon Valley Bank (USA) – 2023

Digitální run: klienti během pár hodin přesunuli miliardy dolarů online, což vedlo k rychlému kolapsu banky.

BONUS NA ZÁVĚR

Švýcarské zlaté trezory patří mezi nejbezpečnější na světě a jejich konstrukce je doslova pevností. Jsou vybudovány hluboko uvnitř hor, často stovky metrů pod zemí, kde je zlato chráněno masivní vrstvou tvrdé horniny, která dokáže odolat i extrémním přírodním a lidským zásahům. Samotné trezory mají několik vrstev vysoce odolného betonu a speciálních ocelových slitin, které jsou navrženy tak, aby vydržely i výbuchy vysoké síly včetně těch, které by mohly vzniknout při katastrofických událostech.

Kromě pevné konstrukce jsou tyto trezory vybaveny sofistikovanými bezpečnostními systémy – vícenásobnými elektronickými zámky, biometrickými kontrolami a neustálým monitoringem. Pro přístup je nutná kombinace více bezpečnostních prvků a autorizací, což znamená, že ani při extrémních situacích, jako je jaderný, chemický, biologický či hackerský útok, zůstane zlato bezpečně ukryto a chráněno před neoprávněným zásahem.

Mimo jiné i toto poukazuje na fakt, proč je švýcarské bankovnictví a ekonomika považována za jednu z nejbezpečnějších a to v celosvětovém měřítku.

Švýcarsko se jasně vyhraňuje proti návratům ke zlatému standardu. Referenda jsou striktně odmítána, SNB (Švýcarská Národní Banka) tvrdí, že by to podkopalo měnovou flexibilitu a stabilitu. Zlato zůstává součástí rezerv pro diverzifikaci, ale není používáno jako měnové krytí.

V listopadu 2023 řekla Nizozemská centrální banka, že zvýšila poměr svých zlatých rezerv vůči HDP na úroveň srovnatelnou s ostatními zeměmi eurozóny. Tuto strategii odůvodnila připraveností pro případ finanční krize, kdy by zlato mohlo sloužit jako „záložní kotva“ či doklad potenciálního návratu ke Zlatému standardu .

Některé státy (Polsko, Maďarsko, Česká republika a další) v posledních letech aktivně navyšují své zlaté rezervy, aby dosáhly rovnováhy vůči HDP v rámci eurozóny.

Zlato stejně jako další drahé kovy mají dle nás v portfoliu místo nikoli však jako investice ale čistě jako diverzifikace portfolia a pomyslná kotva pro volatilitu (rozkolísanost) trhu. Ovšem nakupovat zlato s myšlenkou výdělku kvůli očekávání návratu Zlatého standardu nám přijde přinejmenším jako neuvážený krok a to zejména z důvodu, že žádná významná centrální banka neoznamuje jednoznačný plán návratu ke zlatému standardu nemluvě o nerealizovatelnosti celé akce jako takové.

Zdroje: cnb.cz, en.wikipedia.org, cs.wikipedia.org, goldsilver.com, en.macromicro.me, youtube.com, myswitzerland.com.