Proč vůbec píšeme článek Booking vs AirBnb?

Díky tomu, že začínají prázdniny a některé firmy z oboru turistického ruchu jako například Carnival, Viking Holding, nebo Royalty Caribien Cruisis zveřejnili solidní výsledky hospodaření, tak jsme se rozhodli podívat na 2 společnosti, které jsou bez nadsázky leadery v ubytování a tím pádem by mohli profitovat z aktuálního trendu.

Samozřejmě je nesporný fakt, že z aktuální situace teoreticky dovedou těžit i různé letecké firmy například Delta, United Airlines nebo South Westh Airlines popřípadě cestovní kanceláře jako TUI s tím že všechny tyto firmy budou v dohledné zveřejňovat výsledky hospodaření, ovšem o tom dnešní článek není. Dneska si porovnáme jestli je lepší investovat do akcie Bookingu či AirBnb, spočítáme si férovou cenu a podíváme se na fundamenty.

PŘES KOHO SE ROČNĚ UBYTUJE NEJVÍC LIDÍ?

Následná tabulka nevychází z přesných oficiálních dat, které nejsou k dispozici, nýbrž jen z obecných odhadů. Proto prosím tyto čísla neberte jako dogma. Tak jako tak nám ale tabulka reprezentuje, kdo jsou největší hráči na trhu a ty si v následných odstavcích porovnáme.

| Pořadí | Firma | Typ společnosti | Ročně ubytovaných lidí (mil.) | Ročně host-nocí (mil.) |

|---|---|---|---|---|

| 1. | Booking Holdings (Booking.com, Agoda…) | Online cestovní agentura (OTA) | 800–900+ | 1 000+ |

| 2. | Airbnb | Digitální platforma (P2P) | 450–500 | 450–500 |

| 3. | Marriott International | Hotelový řetězec | 200–250 | 300–400 |

| 4. | Hilton Worldwide | Hotelový řetězec | 180–220 | 250–350 |

| 5. | Expedia Group (Vrbo, Hotels.com…) | Online cestovní agentura (OTA) | 300–400 | 300–400 |

| 6. | Trip.com Group (Ctrip, Skyscanner…) | OTA (Čína a Asie) | 150–200 | 200–300 |

| 7. | Accor Hotels (Ibis, Novotel, Sofitel…) | Hotelový řetězec | 100–130 | 150–200 |

| 8. | OYO Rooms | Levné hotely (Asie) | 90–110 | 120–150 |

BOOKING

Booking vznikl roku1996 v nizozemském Amsterdamu jako online rezervační portál pro hotely. Postupně se rozrostl do globálního giganta v oblasti cestovního ruchu a dnes patří pod americkou společnost Booking Holdings. Specializuje se na zprostředkování ubytování všeho druhu – od hotelů přes apartmány až po resorty. Kromě ubytování nabízí také pronájem aut, letenky a balíčky služeb.

Aktuální situace Bookingu

V době psaní tohoto článku (7. 7. 2025) se akcie Bookingu obchoduje jen zhruba 2% pod svým historickým maximem.

Co stojí za aktuální situací akcie BKNG

Booking Holdings těží z návratu globální poptávky po cestování, který se po covidu nejen vrátil na předpandemické úrovně, ale v některých segmentech je dokonce překonává. Firma má extrémně silnou pozici na evropském trhu, kde dominuje díky platformě Booking.com, a zároveň efektivně monetizuje rostoucí zájem o hotely, pronájmy i balíčky služeb. Výsledkem je robustní růst tržeb i ziskovosti v prostředí, které zdaleka není pro všechny cestovatelské firmy příznivé.

Booking se jen minimálně potýká s regulatorními překážkami. Nabízí převážně klasické hotelové ubytování, které nepodléhá tak přísným omezením jako krátkodobé pronájmy v bytech. Navíc má firma velmi efektivní marketing a silnou technologickou infrastrukturu, což jí umožňuje zvyšovat ziskové marže i ve vysoce konkurenčním prostředí. To vše posiluje důvěru investorů v její dlouhodobou stabilitu.

Investoři tak Booking vnímají jako „kvalitní růst za rozumnou cenu“ – firma je stabilně zisková, generuje vysoký volný cash flow a zároveň provádí zpětné odkupy akcií, čímž podporuje růst ziskovosti na akcii. Zatímco u jiných titulů převládá opatrnost, u Booking Holdings převažuje přesvědčení, že se jedná o jeden z mála velkých vítězů postpandemického cestovního boomu s disciplinovaným řízením a silnou globální značkou.

AIRBNB

Airbnb bylo založeno roku 2008 v americkém San Franciscu jako platforma pro krátkodobý pronájem soukromého ubytování. Firma umožňuje lidem pronajímat své byty, pokoje či domy cestovatelům po celém světě. Díky sdílené ekonomice se stala revolucí v cestování, a dnes nabízí miliony ubytování včetně unikátních míst jako chaty, vily, karavany nebo stromové domy.

Aktuální situace AirBnb

V době psaní tohoto srovnávacího článku se akcie Airbnb stále nachází více, než 61% pod svou historicky nejvyšší cenou.

Co stojí za aktuální situací akcie ABNB

Akcie Airbnb v posledních letech oslabily kvůli odeznění extrémně příznivého makroprostředí. Vyšší úrokové sazby výrazně snižují valuace růstových firem, protože zvyšují diskontní míru budoucích zisků. Zároveň se ukazuje, že tempo růstu Airbnb už není tak výjimečné jako dřív, což snižuje ochotu investorů platit za akcii prémiové násobky. Odhady dlouhodobého růstu i expanze firmy byly přehodnoceny směrem dolů.

Významným problémem jsou také zpřísňující se regulace krátkodobých pronájmů ve velkých městech jako New York, Amsterdam nebo Barcelona. Městské samosprávy se snaží ochránit dostupnost bydlení pro své obyvatele, což vede k omezení nabídky na platformě a potenciálně i k poklesu počtu rezervací. Regulace tím pádem představují strukturální riziko pro další škálování byznysu.

Navzdory stabilní ziskovosti a silnému cash flow tak akcie ztrácejí na atraktivitě. Investoři už firmu nevnímají jako výjimečný růstový příběh, ale spíše jako etablovanou platformu s omezeným prostorem k expanzi a zvýšenou citlivostí na politiku, konkurenci i ekonomický cyklus. Trh tedy přehodnotil valuaci na realističtější úroveň.

Shrnutí dosavadních informací

Zatím co Booking je firma zaměřující se primárně na klasické hotelové ubytování a doplňkové služby jako letenky letištní taxi nebo turistické atrakce, tak AirBnb je zaměřen spíše na menší hotely penziony, byty a jiné krátkodobé ubytování. Nad rámec toho jsou schopni zajistit další služby jako různé zážitky doplňkové služby a podobně.

Jak je tedy zřejmé, tak obě firmy se zaměřují na ubytování s tím že Booking je největší ubytovatel na světě a AirBnb je světová dvojka. Každá firma na to jde po svém a AirBnb je lepší volbou spíše pro dobrodruhy nebo lidi co hledají nižší cenu a nebo větší rozmanitost. Booking se spíše zaměřuje na zajištění kompletní služby na hotelu.

Obě tyto firmy mají stejný obchodní model a tím jsou provize ze zprostředkovaného ubytování, což snižuje rizikovost podnikání a zároveň dokáže plnohodnotně profitovat v celém tomto cyklu a hlavně na maximum využívat turistického ruchu.

Co se ceny akcie týče, tak Booking je aktuálně „miláček“ trhu zatím co AirBnb se minimálně v kontextu s historickým maximem brodí po kolena v blátě. Ovšem to, kde je aktuální cena ještě neodráží fakt, která z firem je kvalitnější či lepší pro investici. Aby jsme si na celou věc mohli udělat lepší obrázek je za potřebí podívat se na jejich fundament.

Fundament BKNG

Jako krok číslo jedna se podíváme na to zda li je Booking levný či drahý a k tomu nám poslouží 3 základní metriky jako je P/E, P/B, P/S.

P/E je na úrovni 35,57, což je nad průměrem spotřebního cyklického sektoru a to poměrně výrazně tudíž tato metrika poukazuje na možnost nadhodnocení. Pokud se podíváme na forward neboli budoucí P/E tam jsme sice stále nad průměrem sektoru nicméně jen minimálně.

P/B Booking nemá v mnoha zdrojních uveden ovšem na platformě T212 u této metriky vidíme záporné číslo -30,72.

Záporné P/B (Price-to-Book) znamená, že společnost má zápornou účetní hodnotu vlastního kapitálu, tedy její závazky převyšují aktiva. Prakticky to značí, že kdyby se firma dnes zlikvidovala, investorům by nezbylo nic – a možná by ještě dlužili.

BKNG má vyšší P/S než sektorový průměr a zároveň je na tom hůř, než AirBnb, což značí jeho nadhodnocení.

Hrubá marže je u Bookingu silně nadprůměrná, jelikož je na úrovni 97,01% a to je opravdu výtečné číslo.

Čistá marže je ovšem jen 22,58%. Ne že by toto číslo bylo zlé ale v poměru z marží hrubou to není až zas tak famózní jak by se na první pohled mohlo zdát.

Vyjma marže je důležité znát také efektivitu hospodaření a k tomu slouží 3 indikátory ROA, ROE a ROIC.

ROA je u Bookingu na úrovni 19,81%, což je dost dobré číslo.

ROE – neboli návratnost vlastního kapitálu – je klíčový ukazatel toho, jak efektivně firma zhodnocuje peníze svých akcionářů. Bohužel u Bookingu tato metrika není zveřejněna.

Booking má ROIC na opravdu velmi vysoké úrovni konkrétně 55,88%.

DLUH – Booking podléhá opravdu masivnímu dluhu, který je ovšem využíván převážně na expanzi a k odkupu vlastních akcií, proto jakékoli zaškobrtnutí může být pro firmu velmi nebezpečné a proto se za nás tato firma pohybuje na relativně tenčím ledu, než AirBnb.

Fundament ABNB

P/E ratio je indikátor ukazující na to kolik dolarů platím při nákupu akcie za 1 vydělaný dolar společnosti. P/B ukatuje poměr vůči tržní ceně a účetní hodnotě společnosti a P/S je to samé co P/E akorát ne vůči čistému zisku ale vůči tržbám.

Při pohledu na P/E vidíme, že je na tom ABNB lépe, než Booking ale pořád hůř, než je sektorový průměr. Odhad budoucího P/E je ovšem horší, než u Bookingu.

Price to Book ratio je u společnosti AirBnb na úrovni 10,64 a to při sektorovém průměru 4,82, což značí nadhodnocení. Nicméně AirBnb je relativně mladá firma, která se nachází ve fázi růstu a proto se dá počítat s tím že P/B bude vyšší.

Price to Sales ratio u AirBnb je na úrovni 7,72, což je rovněž nad sektorovým průměrem který je 1,87, což rovněž značí nadhodnocení akcie. Ovšem jak u Bookingu, tak u Airbnb můžeme pozorovat vysoké marže, což se může promítnout do vyššího P/S. Tuto problematiku jsme nedávno rozebírali ZDE

AirBnb má hrubou marži rovněž na velice příznivých metrikách a to 71,47%, což je na první pohled horší, než u Bookingu.

Čistá marže je ovšem 22,6% tedy o chlup lepší číslo, než má Booking a zároveň z hrubé marže dovedou převést víc peněz do čistého zisku, což vnímáme jako známku efektivity

ROA neboli neboli návratnost aktiv – je ukazatel, který říká, jak efektivně firma využívá svá aktiva k tvorbě zisku. ABNB 10,24% což není špatné nicméně je to horší, než u Bookingu.

AirBnb má ROE na velice dobré úrovni konkrétně 32,06%, což značí, že firma velmi efektivně využívá peníze svých akcionářů.

ROIC tedy návratnost investovaného kapitálu

ukazuje, kolik firma vydělá na každý dolar, který reálně investovala do podnikání u ABNB je na úrovni 31,1%. I přes to, že je na tom Booking lépe, tak 31,1% je velice solidní číslo.

Zadlužení u AirBnb je až překvapivě nízké, což je velmi silná stránka této společnosti a také důvod, proč si dovolíme tvrdit, že je daleko konzervativnější investovat do ABNB, než do jejich rivala Bookingu.

Rekapitulace fundamentu

Booking (BKNG) i Airbnb (ABNB) jsou velcí hráči v online rezervacích ubytování, ale jejich finanční zdraví a ocenění se liší. Booking má velmi vysoké ocenění (P/E přes 35), což znamená, že investoři platí hodně za každý dolar jeho zisku, a jeho účetní hodnota je dokonce záporná, což může být varovný signál. Na druhou stranu Airbnb, i když je také nadhodnocené, má kladné P/B a nižší P/E, protože je stále v růstové fázi. Obě firmy mají vysoké marže – Booking dosahuje téměř 97 % hrubé marže, Airbnb je na 71 %, ale Airbnb dokáže více z hrubého zisku proměnit ve skutečný čistý zisk, což ukazuje na efektivnější provoz.

Co se týká efektivity, Booking má lepší návratnost aktiv (ROA) a návratnost investovaného kapitálu (ROIC), ale Airbnb výrazně lépe využívá kapitál svých akcionářů (ROE přes 32 %). Airbnb je navíc mnohem méně zadlužené než Booking, což znamená menší riziko, pokud by nastaly finanční problémy. Celkově Booking působí jako větší a etablovanější společnost s vyššími nároky na růst a dluh, zatímco Airbnb je stále růstová firma s konzervativnějším finančním profilem.

Na základě těchto metrik nelze ani jednu ze zmíněných společností nazvat jako výrazněji podhodnocenou nicméně AirBnb se nám v tomto případě líbí víc a to z důvodů, že jejich čísla vypadají udržitelněji a stabilněji a to i na úkor případných regulačních komplikací. Nicméně to co tady prezentujeme je pouze náš úhel pohledu a je na každém investorovy aby zvážil zda li je pro něj některý z těchto titulů vhodný.

VÝPOČET FÉROVÉ CENY

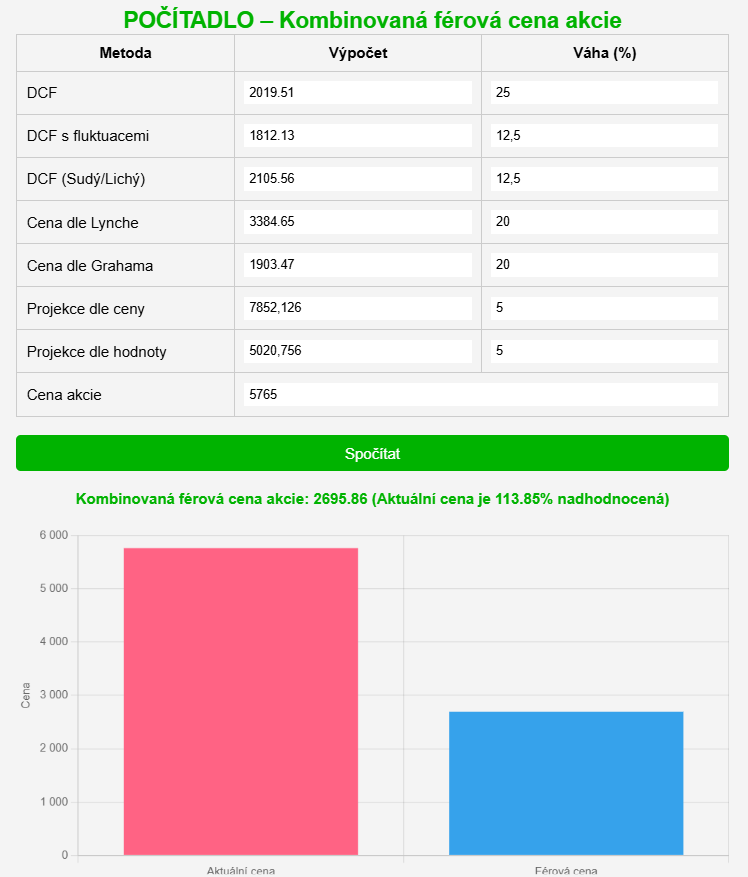

BKNG

Dle našeho výpočtového modelu nám ovšem akcie Bookingu vyšla jako silně předražená. Pokud by ovšem tato akcie klesla na cenu 2726$, tak by jsme ji nakoupili a to i za předpokladu, že by nákup byl proveden nad vnitřní hodnotou firmy, (s takzvaným premiem) jelikož je Booking opravdu velice schopná a silná firma. Nicméně nepředpokládáme, že by se akcie BKNG ještě dostala na tak nízké ceny.

Mimo to vše Booking vyplácí miniaturní dividendu ve výši 0,66%. Ovšem tato dividenda je stojí přes 20% čistého zisku, což nevnímáme příliš efektivně

Co se zpětného odkupu akcií týče, tak Booking skoupil 4,22%. Nicméně pokud firma kupuje své akcie v okamžik, co jsou předražené nepřijde nám to jako optimální krok. Na druhou stranu management společnosti tím dává najevo, že svou akcii vnímají tak, že je stále levná s čímž ovšem nesouhlasíme .

ABNB

Naše kalkulačka férového nacenění zohledňující 8 různých výpočtových metodik k určení ceny hlásí, že se prakticky nacházíme na férové ceně akcie (lehce nad). Nicméně cenovky okolo 134 $ za akcii vnímáme u této společnosti jako atraktivní. Nicméně pokud by jsme tuto akcii vnímali jako krátkodobý obchod například kvůli výsledkům hospodaření, tak by jsme cílili někde ke 155$ za akcii.

AirBnb narozdíl od Bookingu nevyplácí žádnou dividendu, jelikož peníze směřují do expanze a rozvoje, což vnímáme pozitivně.

Při poslední celoroční uzávěrce jsme se dozvěděli, že ABNB odkoupilo a zlikvidovalo 2,35%. U AirBnb, které se poslední dobou pohybovalo okolo své vnitřní hodnoty kvitujeme tento krok jako návrat hodnoty akcionářům.

Závěr článku Booking vs AirBnb

Přestože trh aktuálně hodnotí Booking jako jednoho z „miláčků Wall Street“, my se na tuto firmu díváme spíše s opatrností. Současné ocenění vysoko přes 5 000 USD za akcii se nám vzhledem k fundamentům jeví jako značně nadhodnocené. Naše výpočty stanovily férovou cenu kolem 2 695,90 USD, což je výrazně pod tržní hladinou. Navíc kombinace vysokého zadlužení, masivních buybacků realizovaných právě při tomto nadhodnocení a celkově napjaté účetní kondice v nás spíše vyvolává obavy, než investiční nadšení.

Tím neříkáme, že Booking nemůže dál růst. Ale z našeho pohledu zde převažuje nepříjemný poměr rizika a výnosu, který nás vede k rozhodnutí držet se této akcie raději stranou.

U Airbnb je situace jiná. I když akcie není extrémně podhodnocená, je podle nás férově oceněná – aktuální tržní cena se pohybuje blízko naší férové hodnoty 125,28 USD, a jsme ochotni akceptovat i menší prémiové ocenění kolem 134 USD za akcii. To nám přijde jako rozumná cena za podíl ve firmě, která je druhým největším hráčem v globálním ubytování, má zdravější rozvahu, efektivnější provoz, a navíc obchoduje hluboko pod svými historickými maximy.

Vzhledem k tomu, že je navíc hlavní cestovatelská sezóna v plném proudu, vidíme v nákupu Airbnb zajímavou příležitost, která se nenaskytne každý den.

Na závěr ale chceme připomenout, že vše, co zaznělo v tomto článku, odráží pouze náš subjektivní pohled. Nemusí se nutně shodovat s vaší investiční strategií, s jinými metodami výpočtu férové ceny nebo s přístupem, který při výběru akcií preferujete vy.

Jediné investiční doporučení, které zde najdete, je tohle:

Pokud vás některá ze zmíněných akcií zaujala, zanalyzujte si ji i vlastní cestou. Pokud si nejste jistí, obraťte se na zkušeného makléře nebo odborníka, a teprve poté případně přistupte k samotnému obchodu.

Zdroje: nvestors.airbnb.com, ir.bookingholdings.com, trading212, finance.yahoo.com, tradingview.com, finviz.com, airbnb.com, booking.com.